日産自動車が再び苦境に陥っている。

ブランド価値の改善に失敗して販売が思うように進まず、在庫が高水準に積み上がってしまった。

今後は大きく値引きして売らなければならず、業績悪化が予想されている。

さらに、想定よりも円高に進んでいることが1,000億円規模の減益要因になりそうだ。

2024年7月に業績予想は下方修正されたが、これで下方修正が終わったとは誰も思っていない。

そのため、株価は過去最安値の水準にまで下落している状況だ。

果たして、日産自動車の今後の株価はどうなるのだろうか。また、今の株価は買い時なのだろうか。

本記事では、これから発生が予想される悪材料を徹底解説した上で、今後の株価見通しについて考察していく。

日産自動車の株価推移

株価は過去10年で最低水準

まずはこれまでの株価推移を確認しよう。

以下が過去10年間の株価推移だ。

以前までは株価1,000円以上だったのが、直近では400円に沈んでいる。

日産自動車に何があったのだろうか。

カルロス・ゴーン追い出し後に業績急悪化

2018年までは業績も悪くなく、配当利回りも高かったため、株価は1,000円以上で推移していた。

転機となったのは元社長であるカルロス・ゴーン被告の逮捕だ。

ゴーン被告を追い出したのは良いものの、その後の決算は急悪化し、株価急落につながった。

さらに、2020年初頭にはコロナショックも重なり、株価は400円以下まで下落した。

ブランド毀損で販売低迷

コロナショックが収まった2021年以降も株価は冴えない。

原因として、薄利多売戦略の弊害が出てきたことが挙げられる。

カルロス・ゴーンがCEOだった頃、1台あたりの利益を落としてでも販売台数を追う戦略を取っており、消費者からは「安い日産」として認知されてしまった。

つまり、ブランド価値が毀損されたわけだ。

ブランド価値が下がると、同じ自動車でも安値で売ることになります。

利益率悪化を受け、ブランド価値を改善して販売の質向上を目指しているものの、今なお多額の値引きを行っている状況だ。

その結果、業績が急悪化し、株価は過去最低水準にまで落ち込んでいる。

株価はなぜ下落した?

株価下落の3つの理由

直近1年間で見ても、株価は700円台から400円台に落ち込んでいる。

ほぼ半値という水準だが、なぜここまで売られたのだろうか。

以下、株価が下落した理由を3つにまとめた。

- 為替が想定より円高に・・・1ドル155円想定のところ、140円まで円高進行

- 販売台数の下振れ・・・ブランド回復遅れで販売が低迷

- 生産超過により在庫増加・・・生産調整が遅れて在庫増加。今後は値引き販売が必須

①為替が想定より円高に

日産自動車の売上は海外が9割を占めており、為替が業績に大きな影響を与える。

影響の方向としては、円安なら業績改善、円高なら業績悪化だ。

2024年6月には1ドル160円を突破するほどの円安になったことを受け、日産は想定為替レートとして155円を設定した。

これにより、株価は一時的に回復した。

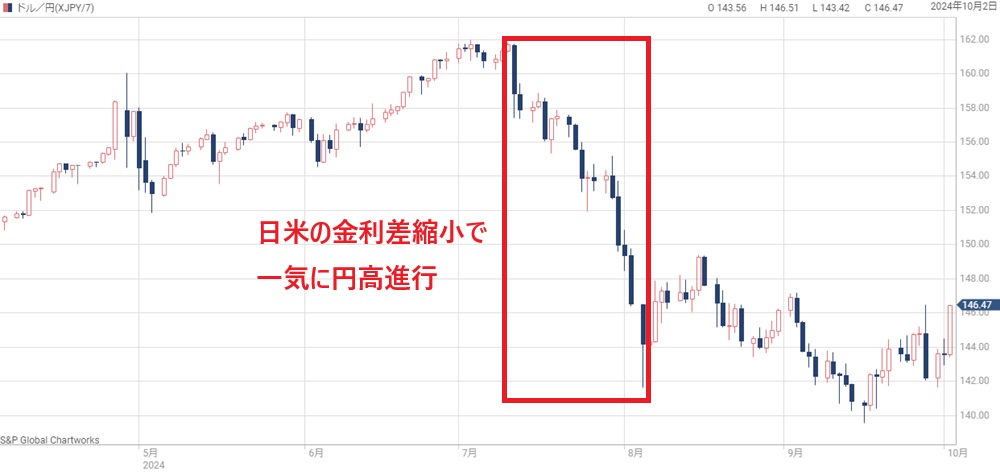

ところが、米国の利下げと日本の利上げが重なり、ドル円は一気に円高方向に進んだ。

直近の実勢レートは140円台前半であり、想定為替レートよりも10円以上円高になってしまった。

その結果、業績見通しの下方修正が懸念されている。

②販売台数の下振れ

販売台数が想定を下回るという、自動車メーカーにとって根幹的な悪材料が出てしまったことが株価下落の最大の要因だ。

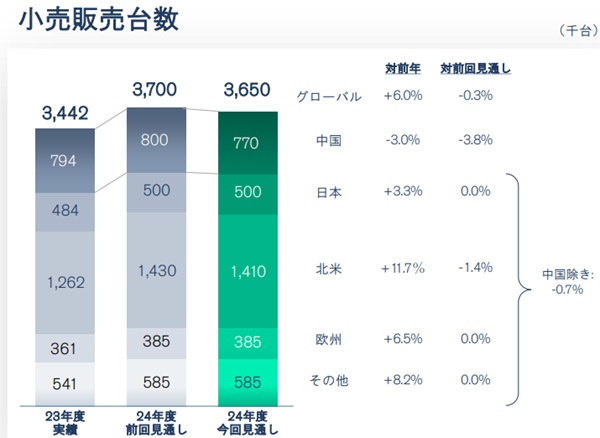

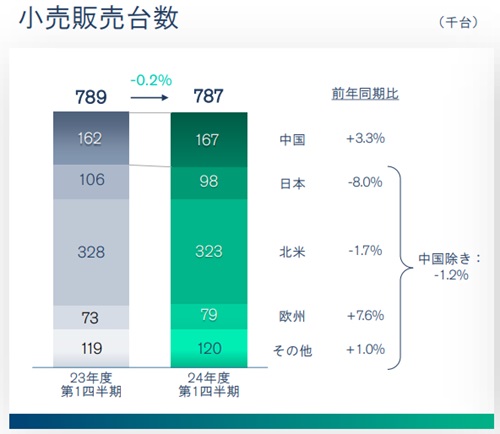

今期の販売目標は365万台で、前年の344.2万台よりも+6%を見込む。

一方、第1四半期時点では前年比-0.2%と、増えるどころか減ってしまったのだ。

ブランド価値回復のために値引きを制限したことが裏目に出た形だ。

③生産超過により在庫増加

販売台数が減少しても、生産を減らしていたらダメージは最小限だっただろう。

しかし、販売見通しを見誤ったことで、生産台数が販売台数を超過する期間が長く続いた。

その結果、在庫が過度に増加してしまった。

在庫が滞留してしまうと、販売促進のためにディーラーへ販売奨励金を渡して値引きを促すことになる。

販売奨励金によって利益が圧迫されるため、今後の業績悪化が懸念されている。

日産自動車は伝統的に数を追う経営体質ですが、今回は自分の首を絞める結果となっています。

為替による業績悪化

業績が悪化した理由について詳しく解説していきます。

会社計画は1ドル155円

輸出企業は、業績予想において想定為替レートを設定するのが通例だ。

日産自動車の場合、期首においては1ドル145円としていたが、1Q決算時に155円へ上方修正した。

多くの上場銘柄は140円台前半を想定する中、日産自動車の想定は際立って円安方向だった。

狙いは無論、業績見通しを底上げすることだ。

当時は1ドル160円まで円安が進んでおり、さらに円安に進むという予想すらあったため、155円という強気の想定をすることが可能だった。

実勢は1ドル140円台前半で推移

しかし、円安期待は早々に剥落してしまった。

2024年8月に米国の利下げ、日本の利上げが重なり、為替は一気に円高方向へ進行。

1ドル160円から140円台前半にまで円高に振れた。

想定為替レートを155円に引き上げたのが7月25日でしたが、その1週間後には1ドル141円まで円高になりました。

売上の9割が海外である日産自動車にとって急激な円高は痛手で、業績下押しの要因になることは間違いない。

そのため、円高進行に従って株価は下落することとなった。

1,000億円超の減益要因になる

どれくらいの業績悪化になるかというと、営業利益段階で1,000億円規模の減益となる。

日産自動車の為替感応度(1円円安になった場合の利益増加額)は120億円とされている。

つまり、想定よりも10円円高になったことで、単純に1,200億円の減益要因となってしまうのだ。

営業減益額=152円(4~9月平均レート)-140円(10~3月想定レート)×120億円=1,200億円

実際のところは今後の為替次第だが、このままいけば、1,000億円規模の下方修正になる懸念がある。

この懸念が明確に見えているため、株価は先行して下落した。

販売台数の下振れ

年間目標は365万台

日産自動車は全世界での販売目標として365万台を掲げている。

前年は344.2万台だったため、+6.0%という強気設定だ。

特に、北米では+15万台という急回復を狙っており、北米での目標達成が全世界目標の鍵を握る。

第1四半期は期待外れ

目標達成に向けた最初の決算、第1四半期決算は期待外れに終わった。

中国・欧州は悪くなかったものの、肝心の北米が前年比プラスどころかマイナスとなってしまったのだ。

北米での販売台数は、前年同期は32.8万台だったところ、今期1Qは32.3万台に減少した。

全体としては-0.2%の減少で、回復どころか悪化してしまう結果となった。

販売台数減少に伴い、生産台数も一気に落ちた。

前年同期が84.8万台の生産だったところ、今期1Qは78.4万台に減少した。

工場稼働率の低下により利益率悪化が懸念される状況だ。

特に、中国工場は稼働率50%程度にまで落ちていると言われ、立て直しは容易ではないだろう。

北米における販売状況

業績の柱である北米事業の状況を確認しておこう。

以下が北米における全需(日産含む全自動車メーカーの売上)と、日産自動車の販売台数だ。

注目すべきは、全需が伸びている一方、日産自動車の販売台数が低下している点だ。

競争力のある自動車メーカーなら、全需が伸びれば販売台数も伸びるはずである。

つまり、日産自動車は北米地域における競争力を失っている。

商品の魅力やブランド力といった根本的な要素で他メーカーに負けていると考えられ、このままでは目標達成は危ういと考えられている。

日本における販売状況

ついでに、国内での販売状況も見ておこう。

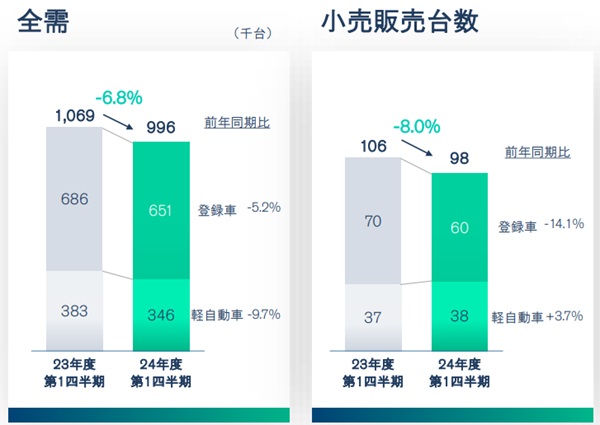

日本における日産自動車の存在感は薄れつつあり、登録車においては、前年比-14.1%という大幅減を記録した。

軽自動車は善戦しているものの、国内の販売台数は-8.0%となり、全需の-6.8%を超える減少率だった。

これは、国内シェアが減少傾向にあることを示している。

今後の国内販売は厳しい状況が続きそうだ。

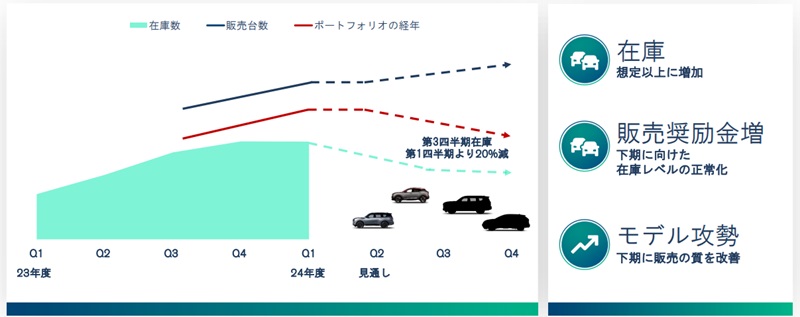

生産超過により在庫増加、利益の減少

在庫増加が想定以上

日産自動車は伝統的に数を追う経営体質であるため、生産が正常化して以降、生産を拡大してきた。

しかし、肝心の販売見通しが甘かったようだ。

販売が振るわない中で生産を拡大したため、生産超過となり、在庫が高水準に積み上がってしまった。

2024年度1Qになってようやく販売台数を落とし始めたが遅かったようだ。

販売奨励金による利益減少

在庫が積み上がってしまうと様々な弊害が出てくる。

具体的には、工場の稼働率低下、モデルチェンジの遅れなどが大きな悪影響だ。

また、日産自動車のディーラーにとっては、資金繰りの悪化で経営が厳しくなる場合がある。

そのため、在庫処分のために値引きが必須となる。

つまり、日産自動車がディーラーに販売奨励金を渡し、値引き販売を促すのだ。

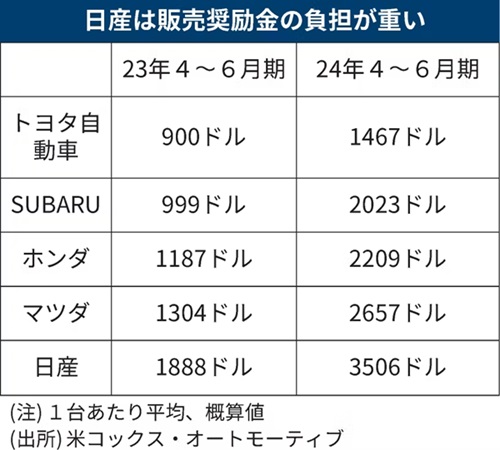

今期1Qにおいては1台あたり平均3500ドルの販売奨励金を支給したようだが、自動車メーカーの中では飛びぬけて高く、競争力低下を映している。

背景にブランド価値の毀損

在庫が増加し、販売奨励金を積む羽目になった背景には、ブランド価値の毀損がある。

過去、ゴーン元会長のもとで日産自動車は拡大路線を進み、販売奨励金を大量につぎ込んでいた。

その結果、日産の新車は安値で売られ、「安い日産」として認知されてブランド価値を落としてしまったのだ。

今、その代償を払っているところである。

販売価格の適正化に向かったところ、販売が思うように伸びず在庫増加につながった。

今後、ブランド価値回復が業績回復のカギを握る。

さらに1,000億円の利益減少余地

このまま高水準の販売奨励金の支出が続けば、今の見通しからさらに下方修正されるだろう。

具体的には、1,000億円の利益減少余地があると考えられる。

2024年度1Q時点で、販売奨励金を主因とした下方修正が発表されたが、修正額は営業利益-1,000億円(従来6,000億円→5,000億円)だった。

これは、下期には販売奨励金が改善するという前提である。

しかし、現状を見るに、販売奨励金をさらに積み増すか、下期にも販売奨励金の支出が続いてしまうのではないだろうか。

そうなると、追加で1,000億円規模の下方修正が行われる可能性がある。

この懸念が株価に織り込まれつつあり、株価下落につながっている。

日産自動車は買い時か?

悪材料を織込み後の妥当株価

販売台数の減少や、販売奨励金の増加、そして円高進行といった大きな悪材料があることが分かった。

では、これらを織り込んだ上での妥当株価はいくらだろうか。

日産自動車の見通しでは、今期営業利益を5,000億円としている。

ここから、悪材料による営業利益減益額を推定し、悪材料を織り込んだ営業利益予想を立ててみよう。

- 為替の円高進行 ・・・-1,000億円の営業減益

- 販売奨励金の増加・・・-1,000億円の営業減益

合計で-2,000億円の追加減益を見込む。

したがって、今期営業利益は3,000億円(5,000億円-2,000億円)の着地になると予想した。

市場コンセンサスよりも悪いが、悪材料が重なっている今、保守的に見積もるに越したことはないだろう。

1株利益60円で、株価540円が妥当か

営業利益3,000億円なら、これまでの傾向から純利益は2,500億円程度となるだろう。

1株利益換算では60円となる。

大手自動車メーカーのPERは9倍が平均であるため、PER9倍を適用すると、株価540円が正当化できる業績である。

妥当株価=60円(予想EPS)×9倍(PER)=540円

株価400円は売られ過ぎ?

業界平均PERを適用した場合の妥当株価は540円であるため、株価400円まで下落している現在は売られ過ぎな印象だ。

もっとも、話はそう単純ではない。

このまま業績悪化が続くことを考慮すると、PER9倍という業界平均は過大評価となる恐れがある。

業績好調のホンダですらPER7.7倍という水準だ。

日産自動車について言えば、株価400円に対する予想PERは6.7倍となっている。

業績不調の自動車メーカーとして納得感のある数字だ。

日産自動車の買い時は300円台

株価下落後の400円でも妥当な水準であることが分かった。

つまり、買い頃の株価としてはさらに下だ。

株価350円まで下がれば自信を持って買えるため、380円あたりから打診買いして良いと考えている。

経営陣を信じるなら株価400円でも買えるのだが、これまで下方修正を繰り返してきた過去を見ると、さらなる株価下落を見込んでおいた方が良いだろう。

証券会社の目標株価

1Q決算以降に発表された目標株価一覧

最後に、各証券会社の目標株価を紹介しておく。

以下が2024年7月の1Q決算以降に発表された目標株価だ

| 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|

| ゴールドマンサックス | 中立 | 620円 → 480円 |

| バンクオブアメリカ | 中立 | 640円 → 370円 |

| SBI | 中立 | 550円 → 340円 |

| モルガンスタンレー | 中立 | 550円 → 440円 |

| UBS証券 | 弱気 | 460円 → 350円 |

| みずほ証券 | 中立 | 580円 → 400円 |

| 岡三証券 | 強気 | 700円 → 600円 |

| JPモルガン | 弱気 | 560円 → 330円 |

| マッコーリー | 中立 | 410円 → 350円 |

| シティグループ | 弱気 | 480円 → 390円 |

| マッコーリー | 中立 | 480円 → 410円 |

| 野村證券 | 強気 | 800円 → 720円 |

| CLSA証券 | 中立 | 675円 → 410円 |

目標株価300円台が約半数

全社共通しているのは、目標株価を引き下げている点だ。

さらに、13社中6社とほぼ半数が300円台に設定している。

最も弱気なのがJPモルガンで330円だ。

PER5倍台、PBR0.2倍という超割安水準にも関わらず、さらなる株価下落が予想されているのだ。

国内勢が妙に強気なのは何らかの忖度が働いているように感じる。

まとめ

日産自動車の悪材料について解説した上で、現在の株価400円が買い時なのかを考察した。

株価指標的には400円は安く、今後の展開によっては買い時だったという事にもなり得る。

しかし、アナリストの多くは株価300円台への下落を見込んでいる。

今後もブランド価値が回復せず、販売台数の低迷が懸念されているようだ。

破綻することは無いと信じたいが、これからどうなるか分からないため、急いで買わずに様子見が正解だと考えている。

ここでは、日産自動車の株価が下落した理由をざっくり解説します。詳細は次章で解説していきます。