(追記)2023年度下期は無配転落でしたが、2024年度は復配かつ増配(1株配当76円以上)することが説明されました。

あおぞら銀行ホルダーにとって寝耳に水の事態になりました。

2024年3月期は240億円の純利益予想となっていたのが、突如-280億円の赤字転落に修正されたためです。

下期は無配転落となり、今後しばらくは無配が続くとの見通しから、配当目的の投資家が一斉に逃げ出しました。

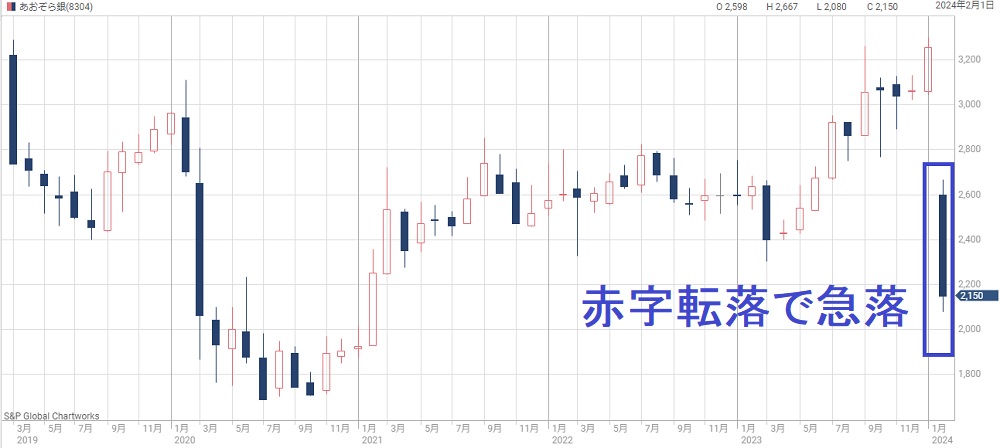

その結果、株価は3,200円から一気に2,000円台前半に急落しています。

一方、株価下落は行き過ぎという声もあり、逆張り戦略の対象銘柄として有用かもしれません。

実際、業績回復を前提とすれば株価は明確に割安水準です。

本記事では、あおぞら銀行の株価が急落した理由を確認した上で、今後の株価がどうなるかについて解説します。

目次

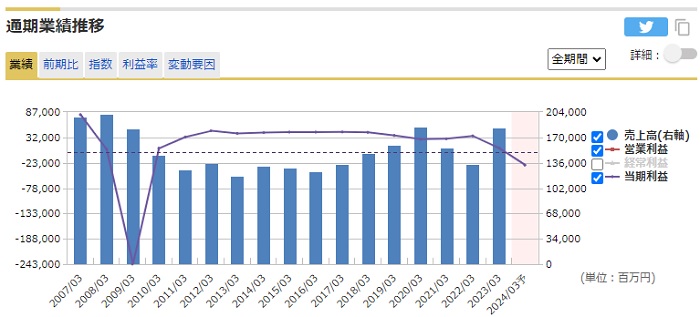

15年ぶりの赤字転落

あおぞら銀行の業績推移

あおぞら銀行の赤字転落は15年ぶりです。

リーマンショックでの赤字転落以降は堅調な業績を維持してきました。

以下が2007年以来の業績推移(売上・純利益)です。

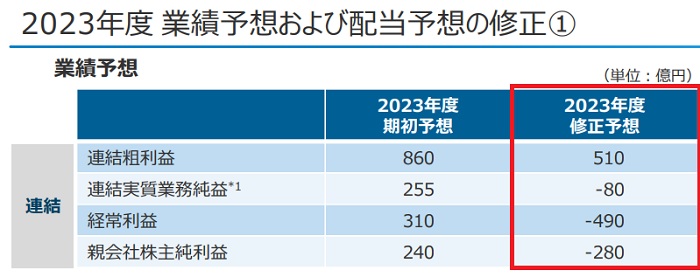

2024年3月期を下方修正

期初予想では、2024年3月期は純利益240億円でした。

これが3Q決算で下方修正され、純利益-280億円の赤字転落となりました。

以下が業績予想の修正内容です。

オフィス向け融資2,840億円に損失発生

原因は米国オフィス事業で損失が発生したためです。

あおぞら銀行は米国のオフィス不動産向けに合計2,840億円を融資しています。

しかし、この融資の回収が絶望的となりました。

融資先のオフィス価格が下落し、融資残高を下回る物件が次々と出てきてしまったのです。

通常、物件を売却してもローンが残った場合は借り手が補填しますが、今回は貸し手(あおぞら銀行)が損失を受ける仕組みになっていました(=ノンリコースローン)。

324億円の引当金を計上

オフィス不動産の下落を受け、あおぞら銀行は保有債権の価値を見直しました。

その結果、引当率(損失見込み)を従来の9.1%から18.8%に拡大することになりました。

これにより、その他の損失も併せて324億円の損失を計上するに至ったのです。

有価証券売却でも410億円損失

債権を中心とした有価証券でも損失が発生しました。

米国では金利上昇によって債券価格が大きく下落しています。

あおぞら銀行はこの損失処理に追われ、2023年度3Qで111億円、4Qで298億円の損失を計上する見込みです。

これらの結果、2023年度下期だけで410億円の損失となります。

急落後の株価は買いか?

3年ぶりの安値

下方修正発表後、株価は3,200円から2,100円付近に急落しました。

これは2021年以来、3年ぶりの安値水準です。

また、2020年のコロナショックを除けば、2012年以来の安値水準となります。

つまり、アベノミクス開始前の株価であおぞら銀行を買えるということです。

予想PERは10倍割れ、利回り7.2%

今回発生した損失は一過性のため、2025年3月期には無くなります。

そのため、大幅な業績改善が期待できるでしょう。

来期(2025年3月期)の業績の業績を前提とした株価指標は次のようになります。

業績回復は2~3年先か

上の業績予想はかなり楽観的です。

特に、配当については直近の損失を補うために、一時的に引き下げられる可能性が高いでしょう。

とはいえ、中長期では業績回復の確度は高く、来期とは言わなくとも、2年、3年先を見越せば急落後の株価は割安だと思われます。

あおぞら銀行は買い時だと判断

今出ている情報を見る限り、あおぞら銀行は買いだと考えています。

一過性の損失としては下がりすぎという印象です。

ただ、これまで高配当により株価が押し上げられていた一面もあります。

無配転落による失望売りはしばらく続きそうなので、下落がひと段落してから買うのが賢明でしょう。

今後の株価予想

株価回復は限定的

短期的には株価回復は限定的となるでしょう。

米国オフィスの損失はまだ不透明な状況で、これからさらに引当金が増える可能性があります。

その可能性に備え、投資家は積極的な買いは控えるでしょう。

また、同様の損失を受けた米国の銀行「New York Community Bancorp, Inc.(NYCB)」の値動きに追随することにもなりそうです。

NYCBも米国オフィス価格の下落で損失を被り、あおぞら銀行が急落する前日に急落していました。

3,000円台回復には復配が必要

3,000円台奪還には時間がかかりそうです。

もともと、3,000円台まで上昇したのは高配当銘柄として注目されていたためです。

そのため、本来の実力より上昇していました。

2024年3月期の下期が無配になり、2025年3月期も完全復配は難しそうですので、3,000円台まで再上昇するには時間を要するでしょう。

短期的には2,500円前後で推移

1年以内の値動きは2,500円前後で推移すると予想しています。

初日のストップ安では2,500円付近で寄り付いたことから、2,500円付近が妥当という投資家が多かったようです。

その後は無配に失望した投資家が売ってきましたが、失望売りが終われば、2,500円付近まで回復するでしょう。

しかし、そこから上に行くには米国オフィス関連の不透明感が払しょくされる必要があり、短期的には上昇は難しいと考えています。

2025年に3,000円回復を予想

早ければ2025年度に配当が以前の水準に戻るでしょう。

そうなれば高配当銘柄として再び人気化することが期待できます。

1株配当が154円に戻れば、利回り5%になるまで株価が上昇するとして、株価3,080円が予想できます。

(追記)アナリストとの電話会議において、2024年度に復配と増配を計画していることが会社側から説明されました。2024年度は1株76円以上の配当が出ることが期待できます。

配当が戻らない可能性も

ただし、配当が以前の水準に戻るかどうかは不透明です。

これを機に、行き過ぎた配当を是正する可能性があります。

もともと、あおぞら銀行の配当性向は50%(純利益の半分を配当する)で、同業他社より高水準でした。

他社は配当性向は30~40%とし、さらなる還元が可能なら自社株買いというパターンが多いです。

あおぞら銀行もいったん無配転落したことを利用して配当性向を以前より下げ、自由度の高い自社株買いを組み合わせてくるかもしれません。

その場合、配当目的の投資家が戻らず、株価回復が遅れることになりそうです。

まとめ

あおぞら銀行の株価が急落した理由と、今後の株価予想について解説しました。

米国オフィス価格の下落と債券価格の下落で大損失を被り、赤字転落したことが株価急落の主因です。

しかし、損失は一過性の可能性が高いでしょう。

来期以降の業績は回復するというのがメインシナリオですので、急落後の株価は買い時であると考えています。

短期的には追加損失の恐れから上値は重そうですが、中長期では3,000円台回復を予想しています。

また、日本国内は利上げによる利ザヤ改善が見込め、銀行銘柄にとっては追い風となります。

中長期目線であれば買って良い銘柄だと言えるでしょう。

こんにちは、初めましてよろしくお願いいたします。

4151お協和キリンの信用倍率は24/2/13日に23.35倍あります。

いつまで保有したらいいでしょうか?

信用取引残高の読みがわかりません。どうぞご教示ください。

信用買い残は2024年2月2日時点で約50万株ですね。2023年10月末~11月初旬あたりに同じくらいの水準(60万株超)まで買い残が増えたことがありますが、その後の株価はわずかに下落トレンドだったものの、急落はしませんでした。

今回の急騰は

・業績見通しが市場予想を上回った

・3%以上の自社株買い

が材料ですが、この材料なら信用買いの解消によって反落しても限定的ではないでしょうか。

配当利回りも悪くはないので、良いポジションで持たれているなら半年くらい持っておいて良いかと思います。

ただし、日経平均採用銘柄なので指数売買の影響を受けます。今は日経平均が上がりまくっているので反落が怖いですね。そう思って売るともっと上がったりしますが…。

※上記は私個人の考えなので、売買は自己責任でお願いします。