アステラスの業績が大幅に悪化し、株価が急落しています。

年初の見通しでは営業利益2,880億円だったはずが、4度の下方修正を経て、気づけば営業利益130億円にまで低下してしまいました。

度重なる下方修正を受けて株価は急落し、節目の1,500円を割り込むまでに売られています。

一方、配当自体は維持されているため、配当利回りは5%近くまで上昇。

業績が持ち直せば高配当+株価上昇を狙えるタイミングでもあります。

果たして、アステラスの株価と配当は今後どうなるのでしょうか。

本記事では、直近の業績悪化の理由を確認した上で、今後の株価と配当の見通しについて考察します。

業績の下方修正について

当初の見通しは良好

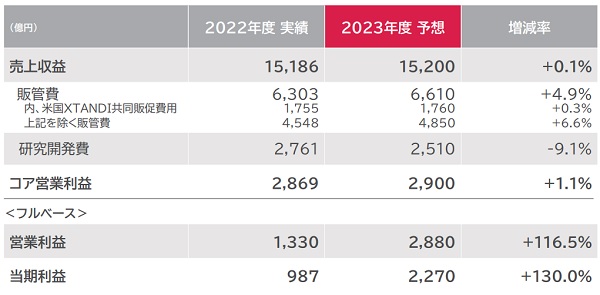

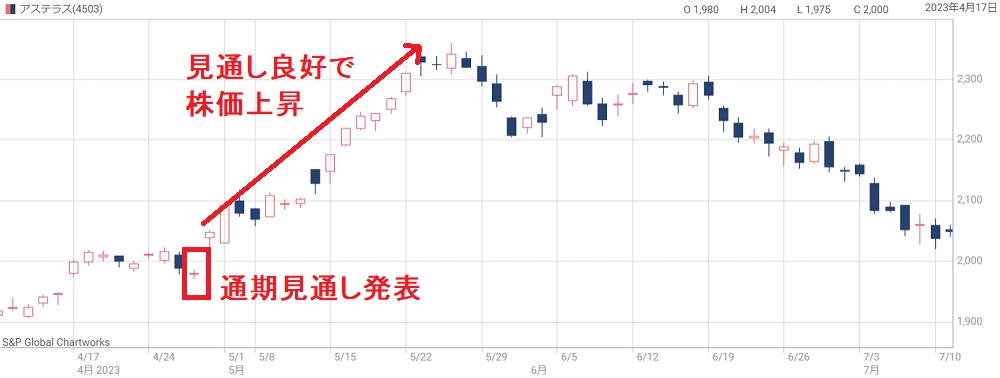

アステラスが2023年4月末に発表した通期業績見通しでは、営業利益2,880億円、純利益2,270億円と好調な見通しでした。

営業利益・純利益ともに前年比2倍という増益率です。

良好な業績見通しを受けて株価は上昇トレンドに入ります。

決算当日は約1,900円だったのが、1ヶ月間で2,300円台まで上昇しました。

4度の下方修正

当初は良い見通しでしたが、次第に雲行きが怪しくなります。

第1四半期決算で通期見通しが下方修正され、営業利益が1割減少しました。

その後、第2四半期決算、第3四半期決算と下方修正を繰り返し、ついに期末決算直前でも下方修正が発表されます。

以下が4回の下方修正と主な理由です。

| 回数 | タイミング | 営業利益 修正前 | 営業利益 修正後 | 修正の主な理由 |

|---|---|---|---|---|

| 1回目 | 1Q決算 | 2880億円 | 2590億円 | 工場譲渡による減損、組織改革の一時費用 |

| 2回目 | 2Q決算 | 2590億円 | 1230億円 | 企業買収に伴う費用増加 |

| 3回目 | 3Q決算 | 1230億円 | 830億円 | VEOZAHの売上が低調 |

| 4回目 | 期末直前 | 830億円 | 130億円 | 遺伝子治療プログラムAT808および腎性貧血治療薬エベレンゾの減損損失 |

これらの結果、利益はほぼゼロと言える水準にまで落ち込みました。

下方修正の理由

4回の下方修正の理由はバラバラですが、特に大きかったのが2Q決算で発表された企業買収に伴う費用増加です。

IRでは次のように記載されています。

Iveric Bio社の買収による販売費及び一般管理費、研究開発費、無形資産償却費、権利確定前のストック・オプション等の株式報酬に係る支払による費用の増加を織り込み、コアベース及びフルベースの利益段階を下方修正しました。

引用:第2四半期 決算短信

アイベリック・バイオ社は2023年5月にアステラスが買収しました。

買収時の見込みよりも費用が嵩んだのが下方修正の理由です。

また、期末直前の減損損失700億円も大きく、新薬の販売が低調だったことで無形資産の減損が発生しました。

いずれも一過性の要因ですので、来期以降は業績が回復する可能性が高いでしょう。

今後の株価はどうなる?

株価底打ちは近い

下方修正後の急落によって株価は1,400円付近まで下落しました。

これは2014年以来の安値に近い水準です。

過去の急落でもこの付近で下げ止まったことから、底打ちは近いと考えられます。

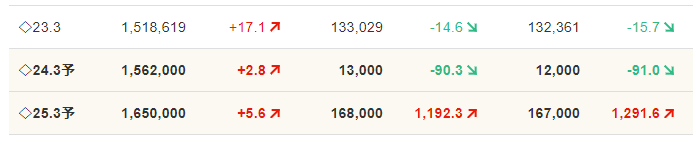

2025年3月期は業績回復

株価を占う上で重要な来期業績ですが、利益は大幅に回復する見通しです。

2024年3月期は一過性の損失が相次いで大幅減益となりました。

2025年3月期にはそういった損失が剥落しますので、利益は急回復するでしょう。

具体的には、次のように予想されています(四季報より引用)。

処分売り一巡で反転上昇を予想

アステラスは個人投資家向けにおすすめ銘柄として頻繁に紹介されていました。

そのため、個人投資家の保有が多く、狼狽売りが多く出そうです。

しかし、今後の業績期待が完全に剥落したわけではないため、安値では買われるでしょう。

処分売り一巡後は反転上昇を予想しています。

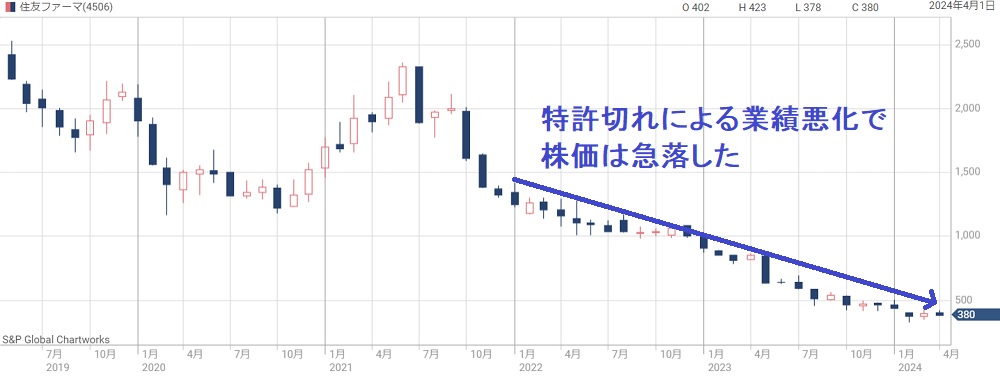

住友ファーマの二の舞の可能性も

注意しなければいけないのは、イクスタンジの特許切れを乗り越えられなかった場合です。

特許切れの前に新薬の売上が立っていないと、業績が急悪化し、株価も急落する恐れがあります。

実際にそれが起こったのが住友ファーマです。

住友ファーマは主力薬品の特許が2023年に切れ、2,000億円の売上がわずか1年で消失しました。

その結果、特許切れ時点では1,400円あった株価は300円台まで急落しました。

アステラスも新薬の売上次第では同じ状況に陥りかねず、買う場合は注意が必要です。

配当の見通し

高配当は維持か

今後の配当ですが、高水準の配当が維持される見通しです。

アステラスはコアベースの純利益を配当の目安としており、コアベースの純利益が出ていれば、配当を下げることはないでしょう。

急落後の配当利回りは4%台後半まで高まっており魅力的な水準です。

高配当の理由

業績悪化でも高配当が維持できるのは、配当の目安としてコアベースの業績を使っているためです。

コアベースの業績とは、製薬会社としての本来業務での収益力を表す指標です。本業以外での損益は省かれます。

2023年度の場合、1株あたりのコア純利益は70.82円の見通しです。

そのため、1株配当の70円は維持されています。

2025年3月期もイクスタンジが好調の見通しなので、コア純利益は十分な数字となるでしょう。

したがって、当面の間は高配当が維持されると予想されます。

業績低迷なら減配の可能性

いくらコアベースの業績が良くても、業績低迷が続けば減配せざるを得なくなります。

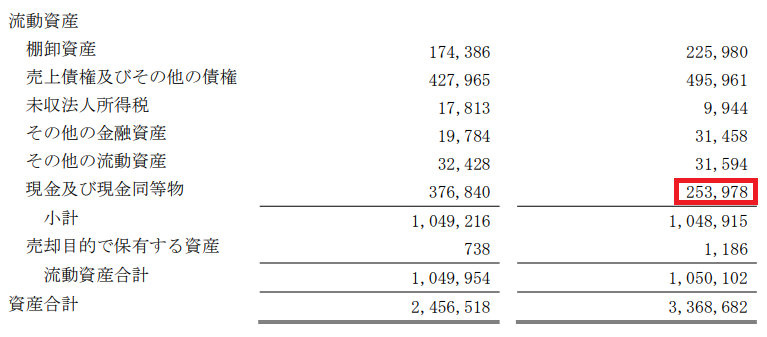

なぜなら、現金残高がかなり減ってきているためです。

2023年12月末時点の現金残高は約2,540億円となっていますが、一方、年間の配当金でおよそ1,300億円が流出します。

そのため、業績を回復して現金収支を改善しないと、配当が出せなくなる恐れがあります。

2025年3月期は是が非でも業績を回復させなければなりません。

今後の期待材料

ベオーザの売上伸長

新薬ベオーザの2023年度の売上は400~500億円が期待されていましたが、70億円程度に留まる見通しです。

この期待外れが業績悪化の一因でもあります。

現在はベオーザに対する期待感が一旦剥がれたところで、株価下落を加速させました。

しかし、立ち上がりが遅いだけでこれから売上が伸びる可能性があります。

保険適用や宣伝広告は進んでおり、成果が実を結べば再評価につながるでしょう。

その場合、株価は一気に2,000円台に戻ることも期待できます。

ベオーザはピーク時売上高5,000億円とも言われており、これだけでイクスタンジの特許切れを補える潜在力があります。

来期業績予想の発表

2024年3月期は純利益30億円という悲惨なものになりそうですが、来期になれば見た目上は一旦リセットされます。

決算でそれなりの業績予想が出れば見直し買いが期待できるでしょう。

来期は業績悪化の要因が剥落するため、純利益としては1,000億円以上になりそうです。

ミラクルな決算は不要で、これまで通りの業績見通しが出てくれば十分です。

その意味で、急落後の下げ止まりのタイミングが良い買い時になるでしょう。

ディフェンシブ銘柄の人気化

中東情勢の悪化や米国金利の上昇など、株式にとって悪材料が続いています。

そのため、今後はディフェンシブ銘柄が人気化する可能性があります。

医薬関連はディフェンシブ銘柄の代表格ですので、直近の業績が悪いとはいえ、買いの対象になることが期待できるでしょう。

株式市況の悪化に備えて先に買っておくことも検討したいところです。

まとめ

アステラス製薬の業績が悪化した理由と、今後の株価と配当について考察しました。

業績が悪化した理由は一過性のものが多く、来期以降の業績は回復する見込みです。

それに伴い、株価もいったん持ち直すでしょう。

配当については、配当目安としてコア業績を使っていることから、今後も高配当が継続される見通しです。

ただし、業績悪化によって現金に余裕が無くなれば減配される恐れもあります。

アステラスの重要な投資論点は、主力薬イクスタンジの特許切れを乗り越えられるかどうかです。

その点、2024年3月期の一時的な損失は問題は大した問題ではありません。

新薬売上の低迷が懸念材料ではありますが、株価は過剰に下げ過ぎている面があり、期待回復で株価上昇が期待できそうです。