(追記)2025年年明け以降、信用取引の過熱で値動きが不安定化しています。短期的には、3,000円以上の高値圏での取引はリスクが高いと考えています。

半導体関連の黒子企業として注目された野村マイクロサイエンスだが、株価は暴落している。

2024年に株価6,000円に到達したものの直近では2,000円前後まで売られてしまった。

半導体向け大型案件が一巡し、反動で業績が大きく落ち込んだことが主な要因だ。

その結果、株価チャートは9ヶ月にも及ぶ下落トレンドを形成している。

とはいえ、先端半導体に使用できる超純水製造装置メーカーは世界でも数社しかない。

半導体工場での水使用量は今後さらに増えると予想されており、野村マイクロサイエンスが再び注目される日はそう遠くないだろう。

株価上昇分がリセットされた今だからこそ買い時であると考えている。

本記事では、野村マイクロサイエンスの株価急騰から急落の経緯を振り返った上で、今後の株価見通しについて解説する。

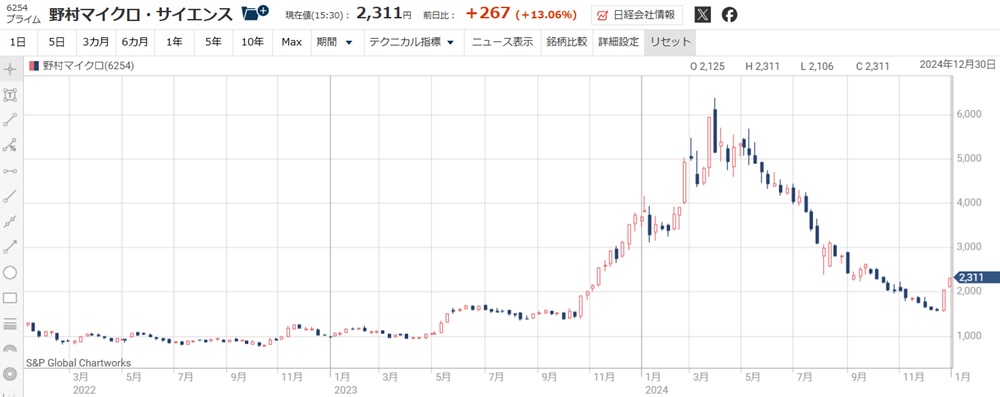

これまでの株価推移

株価急騰も全戻し

まずはこれまでの株価推移を振り返ってみよう。

次のチャートが過去3年間の株価推移だ。

2023年初頭までは株価が1,000円付近で横ばいだったのが、一気に急騰して2024年前半に6,000円を突破した。

ところが、2024年後半には1,500円台まで下落し、上昇分を帳消しにしたというのが大まかな株価推移だ。

なぜこのような動きになったのだろうか。

2023年3月期の決算から人気化

大きな転機となったのが2023年3月期の本決算だ。

売上高1.5倍、純利益1.7倍という好決算が起爆剤となって株価は1,000円付近から1,500円付近まで上昇。

さらに、10月には業績予想が上方修正され、ストップ高を交えて株価急騰のトレンドが開始した。

上昇トレンドはおよそ半年間続き、最高値では6,000円を突破するに至った。

株価が上昇した4つの理由

野村マイクロサイエンスの株価が6,000円まで急騰したのには4つの理由がある。

- 半導体関連の黒子銘柄として注目・・・世界的な半導体買いが波及して株価が押し上げられた

- 上方修正&増配・・・半導体設備投資が想定以上に増加し、業績の上方修正と増配が行われた。

- 株式分割・・・4分割が好材料視されて株価6,000円を突破するに至った。

- 半導体の微細化・・・微細化が進むことで洗浄回数が増加し、洗浄装置の需要拡大の思惑が浮上した。

もともと、超純水は半導体製造プロセスの脇役の存在だった。

超純水はシリコンウェーハを洗浄するために使用されるが、半導体基板の加工には関わらない。

そのため、投資対象として注目されずらく、株価は横ばいで推移してきた。

韓国が超純水製造装置を国産化するという動きも株価低迷の一因なっていました。

重要な黒子企業として再注目

半導体ブームの中、実は半導体製造プロセスの約半分は洗浄工程であり、超純水が半導体製造において非常に重要であることが認知された。

特に、微細化が進むと超純水の使用量も増加する傾向がある。

そのため、世界的な半導体買いとともに野村マイクロサイエンスも大きく買われたというわけだ。

実際に業績も絶好調となり、上方修正と増配が株価上昇に弾みをつけた。

最高値圏では株式分割も実施されて株価6,000円を突破する材料となった。

株価が下落した理由

一時は6,000円を突破した株価だが、現在は約3分の1の2,000円台まで売られている。

なぜ、ここまで株価が下落してしまったのだろうか。

下落した理由はシンプルで、業績が想定外に急悪化したためだ。

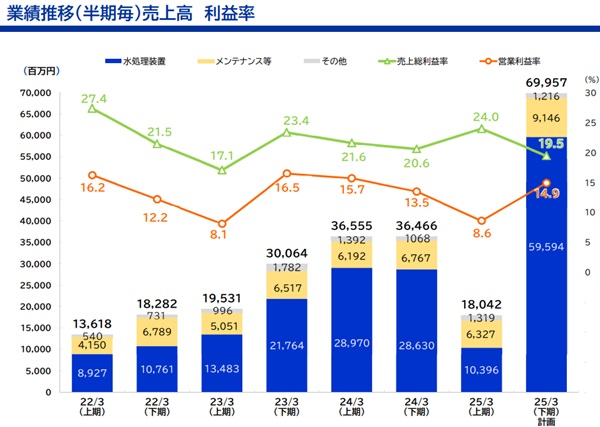

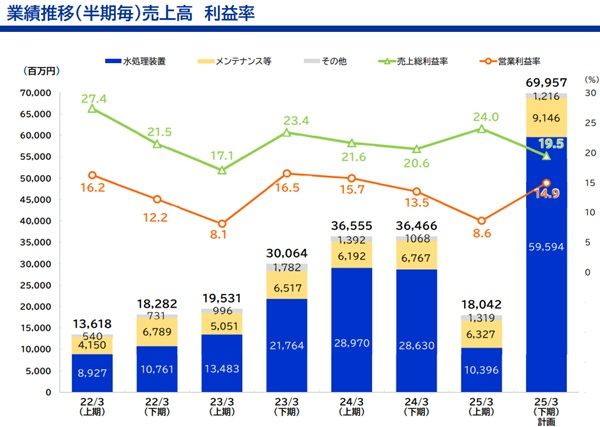

以下の図は半年ごとの売上推移を表している。

2024年3月期(下期)まで順調に拡大してきたところ、2025年3月期(上期)は直前の半分以下に落ち込んでしまったのだ。

株価急騰前の売上にまで落ち込んだことから、株価は急騰前の水準に戻ってしまった。

業績悪化分はこれから挽回

上期の業績が急悪化したものの、通期の業績予想は前年比増収増益の予想となっている。

つまり、下期で一気に挽回できるというのが会社側の主張だ。

先ほど掲載した図を見てもらうと分かるが、2025年3月期(下期)の売上計画が跳ね上がっている。

これにより、上期の悪化分を完全に補い、増収増益を達成する目論見だ。

とはいえ、下期の計画は少々都合が良すぎるようにも見える。

そのため、投資家はリスク回避のために先手を打って売りに回り、株価が大きく下落してしまった。

業績悪化の理由は?

半導体向け需要が一巡

前述の通り、2025年3月期の上期は売上が前年比-50%という衝撃的なものだった。

では、なぜ業績が悪化したのだろうか。

決算資料では次のように説明されている。

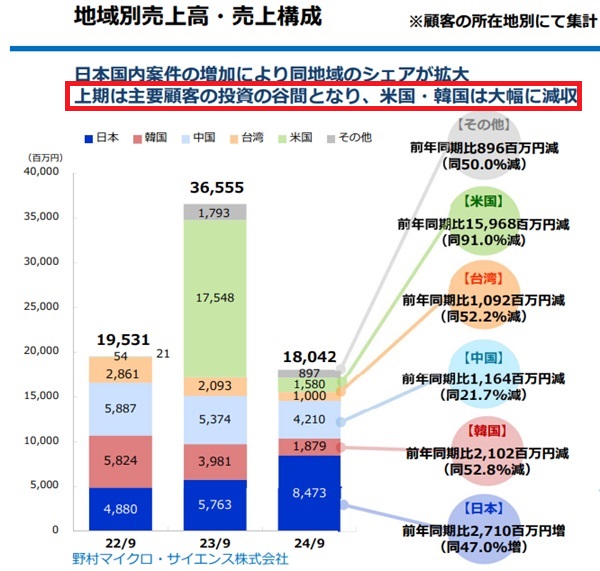

水処理装置については、国内で受注した大型水処理装置の売上が寄与した一方、海外各地の大型水処理装置案件が一巡したこと等により売上高は10,396百万円(同64.1%減)となりました。

主力の水処理装置において、海外の大型案件が一巡したことが理由とされている。

つまり、AI関連で盛り上がった半導体設備投資の波に乗ったものの、その反動で業績が急悪化したということだろう。

「投資の谷間」で売上急減

野村マイクロサイエンスの説明によると、2025年3月期の上期は主要顧客の「投資の谷間」に当たってしまったようだ。

たまたま、この期間に装置の納入・検収が無かったため、売上げが大きく落ち込んだというわけだ。

重要なのは、顧客の投資が落ち込んだわけではないという点である。

そのため、売上げが下期に集中し、年間としては増収増益を達成する計画となっている。

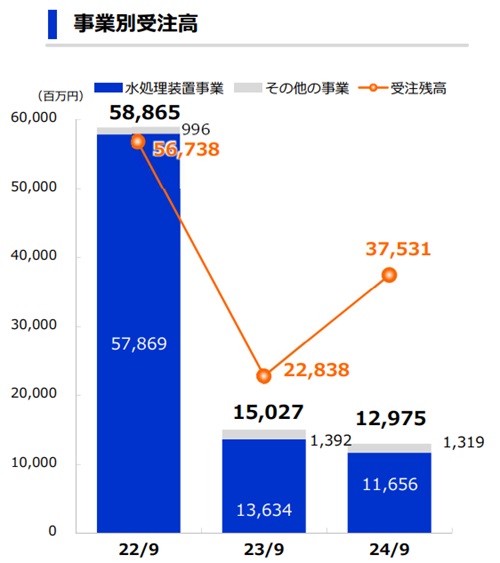

受注高も急減

懸念材料は、売上だけでなく受注高も減少している点だ。

以下のグラフは、各年の上期(4月~9月)の受注高を表している。

2024年4月~9月の受注は約130億円にとどまり、年間ペースでは260億円程度にしかならない。

今期売上予想(880億円)に対して3分の1未満である。

したがって、現在の受注ペースでは将来的に売上が急減する懸念があるのだ。

今後、受注高がV字回復するかどうかが株価を左右する材料となるだろう。

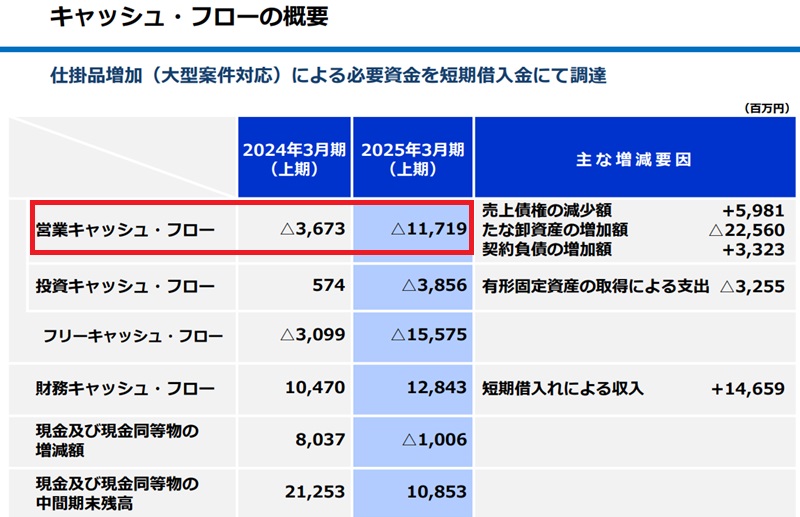

キャッシュフローが悪化

キャッシュフローの悪化も懸念材料の1つだ。

2024年3月期上期の営業キャッシュフローは-36億円だったのに対し、2025年3月期上期は-117億円に悪化した。

投資も嵩んだ結果、フリーキャッシュフローは-155億円に落ち込んでいる。

現預金は110億円あまりなので、-155億円というマイナス収支は厳しく、資金繰り確保のため146億円の短期借入でまかなっている状況だ。

キャッシュフロー悪化の理由は、大型案件の対応のため仕掛品が増えているためである。

売上の入金は装置納入後なので、装置を作るためのコストが先に出ていき、キャッシュフローが悪化する。

キャッシュフロー悪化は歓迎できるものではないが、下期に向けた大型案件が着々と進んでいることが確認できた点は、安心材料とも言える。

計画通り進めば下期のキャッシュフローは大幅改善するだろう。

今後の業績見通し

2025年3月期は下期に大幅伸長

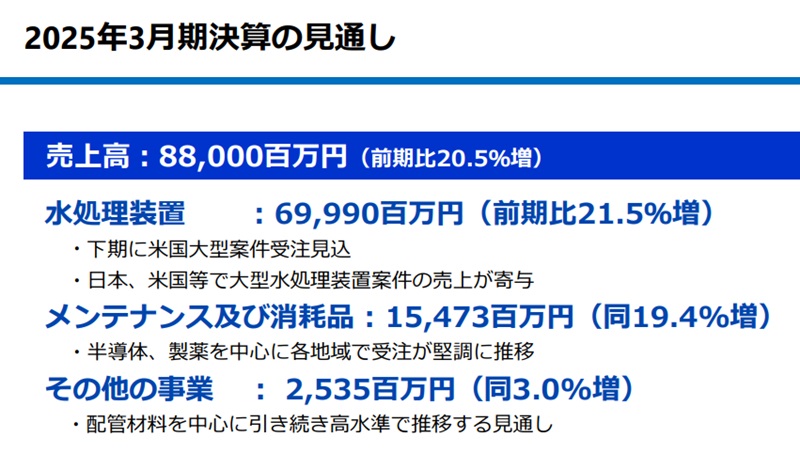

先にも書いたが、2025年3月期の下期は大幅に改善する見通しだ。

上期売上は180億円にとどまったものの、下期で700億円を売上げ、年間売上げは880億円に達する。

これは、前年比+20.5%増で過去最高の売上高である。

内訳としては、主力の水処理装置が前年比+21.5%、メンテナンス及び消耗品が+19.4%の増加となっている。

直近で大型案件が相次いでいたため、安定収益であるメンテナンス及び消耗品が伸びた。

リスク要因としては、下期の米国大型案件だ。

上記の決算資料では「受注見込」となっていることが懸念材料であり、もし失注した場合、業績が大幅に下方修正される恐れがありそうだ。

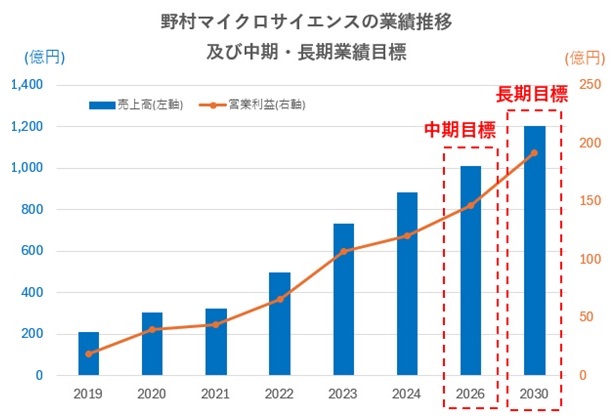

中期・長期経営目標

中長期における業績見通しについては、会社側から目標が発表されている。

中期目標として2027年3月期の業績目標、長期目標として2031年3月期の業績目標が立てられている。

今期の売上が880億円、営業利益が120億円の計画であるのに対し、2年後に売上1,010億円、営業利益146億円に達するのが中期目標だ。

2年で売上・利益ともに2割増のイメージである。

長期目標ではさらに売上げを2割増、営業利益は利益率改善により3割増のイメージである。

総じて、良好な業績目標だと言える。

以下、これまでの業績推移に中期目標・長期目標をプロットしたグラフを作成した。

半導体装置の売上はさらに伸長

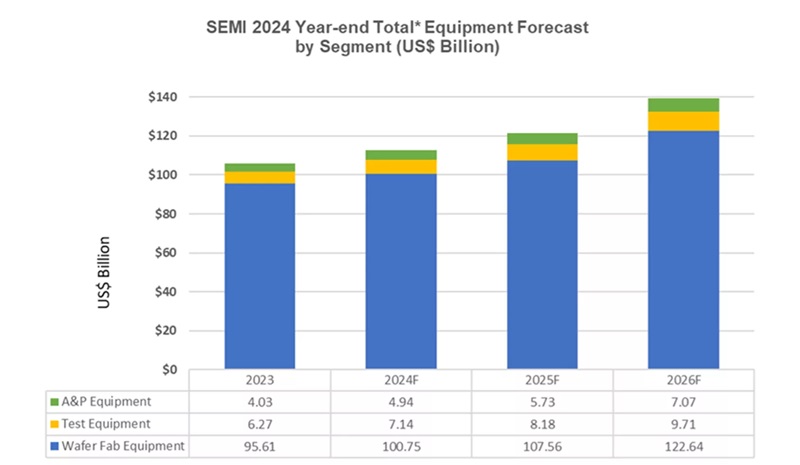

中長期の業績目標は良好であるが、その根拠としては半導体装置の売上伸長だ。

半導体分野の国際的な業界団体「SEMI」が半導体装置の売上見通しを公表した。

それによると、2023年の半導体製造装置の売上が956億ドルだったのに対し、2026年には1,226億ドルまで増加する。

半導体製造装置の売上が増加するという事は、超純水製造装置の需要も増加するということだ。

超純水市場の成長については、日本経済新聞で次のような記載がある。

世界の超純水市場の規模は足元で約80億ドル(1.1兆円)と言われており、今後5年程度は年率1割程度の伸びが続くと予想されている。

引用:日本経済新聞

そのため、野村マイクロサイエンスの売上も増加方向となるだろう。

事業環境の面でも、今後の業績見通しは良好と考えて良さそうだ。

今後の株価予想

短期的には不安定な値動き

野村マイクロサイエンスは2025年の年末にかけて急騰し、一時3,000円を超えるまでに買われた。

短期的な急騰を受けて信用買い残・売り残ともに急増。2025年に入って早々に日々公表銘柄に指定された。

以下が日々公表された信用残高の推移だが、1月7日には買い残394万株に対して売り残359万株となり、信用売買が過熱したことが分かる。

さらに、2025年1月8日には新規空売り禁止の規制が入った。

つまり、個人投資家は空売りが不可能になり、売り残高は解消される一方通行になるということだ。

需給的には買戻しによって上昇圧力が働くが、機関投資家は空売りできる上、高値圏なので利益確定売りも増える。

しかも、ボラティリティ急増に着目した短期勢も参入する。

様々な思惑が入り混じった結果、値動きは不安定化し、短期的な値動き予想は難しい状況だ。

2031年までの予想株価

短期的には信用取引の過熱でリスクが高いが、長期的な株価は業績に従う可能性が高く、予想しやすい。

そこで、会社目標通りの業績が実現することを前提に、今後の予想株価を計算した。

株価の計算は基本的なPER法で行った。

つまり、1株利益予想に対して妥当PERを掛けることで計算する方法である。

1株利益については、今期業績予想、中期目標、長期目標から算出し、妥当PERは過去5年間の平均である13倍を採用した。

その結果が次の表だ。

| 決算期 | 1株利益 | 予想株価 (1株利益×PER13倍 の近似値) |

|---|---|---|

| 2025/03 | 229円 | 3,000円 |

| 2027/03 | 270円 | 3,500円 |

| 2031/03 | 355円 | 4,600円 |

1年以内でも株価3,000円、長期では4,000円突破

今期の1株利益予想は229円となっており、これに13倍を掛けることで【229円×13倍=2,977円】となり、予想株価3,000円となる。

つまり、短期的に3,000円台までの上昇が期待できる。

同様に計算し、2027年あたりには株価3,500円、2031年あたりには株価4,600円に達すると予想した。

一方、本記事執筆時点の株価は2,000円台前半であり、まだまだ投資妙味があると言える。

さらに上振れる可能性も

上記の予想から上振れる期待もある。

半導体製造における洗浄回数は微細化が進むほど増え、超純水装置の成長率は半導体製造装置の成長率を上回ると考えられる。

その通りになれば、業績成長が加速し、株価上昇も相応に早まるだろう。

また、成長企業はPERが高まる傾向にあるため、PER15倍、場合によっては20倍まで伸びる可能性もある。

同業のオルガノは足元でPER18倍となっており、PER20倍でも決して高いわけではありません。

業績の伸び次第では、2024年の高値6,000円を超えても不思議はない。

同業他社との比較

超純水製造装置を作れるのは世界で4社

ここまで野村マイクロサイエンスのみ見てきたが、同業他社について知っておくことも重要だ。

半導体向けに超純水装置を供給できるのは世界で4社である。

| 企業 | 時価総額(概算) | 売上高(概算) | 予想PER | 実績PBR |

|---|---|---|---|---|

| 栗田工業(日本) | 6,500億円 | 3,800億円 | 18倍 | 1.8倍 |

| オルガノ(日本) | 4,000億円 | 1,500億円 | 18倍 | 3.5倍 |

| 野村マイクロサイエンス(日本) | 1,000億円 | 880億円 | 10倍 | 3.9倍 |

| OVIVO(カナダ) | 180億円 | (不明) | 23倍 | 1.5倍 |

超純水製造は日本のお家芸であり、4社のうち3社を日本勢が占める。

唯一、カナダのOVIVO(オビボ)が海外勢として存在しているが、時価総額は小粒だ。

日本企業の中では最下位?

売上高、時価総額の面で言えば、野村マイクロサイエンスは国内勢で最も小さい。

しかし、野村マイクロサイエンスは超純水製造装置の専業という特徴がある。

他社が排水処理装置なども手掛ける中、超純水製造装置に経営資源を全集中しているのだ。

そのため、売上が小さくても超純水製造の分野で言えば他社と同等かそれ以上の競争力がある。

圧倒的に割安

予想PERにおいては、野村マイクロサイエンスが圧倒的に割安だ。

国内他社が18倍なのに対し、野村マイクロサイエンスは10倍にとどまる。

これから株価が1.5倍に上昇してもPER15倍とまだ安い。

もっとも、栗田工業、オルガノは他事業で安定収益があるためPER面で高く評価されているという側面がある。

野村マイクロサイエンスは超純水製造装置の専業であることから、業績がブレやすく、PERは相対的に低くなるのが妥当である。

短期的にはPER15倍程度が上限ではないだろうか。

海外比率の高さが強み

同業他社において野村マイクロサイエンスの特徴は、海外売上比率の高さだ。

野村マイクロサイエンスの海外売上比率は7割に達する。

一方、栗田工業の海外売上比率は5割未満、オルガノについては4割未満だ。

半導体工場は海外の方が圧倒的に多く、特に、米国・韓国の半導体工場向けについては野村マイクロサイエンスが強い。

成長が見込まれる海外で成功していることから、野村マイクロサイエンスの今後に期待が持てると考えている。

最大手の栗田工業も海外半導体工場に注力し始めています。リスク分散のため栗田工業も多少買っておいた方が良いかもしれません。

まとめ

野村マイクロサイエンスのこれまでの株価推移を振り返ったうえで、今後の株価見通しについて考察した。

半導体製造向け超純水製造装置を作れるのは世界でも数社しか存在せず、野村マイクロサイエンスはそのうちの1社という稀有な存在だ。

一方、株価は高値から3分の1という水準まで売り込まれてしまった。

原因は上期決算が不調だったことであるが、あくまで一時的な悪化であり、下期には上期の不調を補ってあまりある業績を達成する見通しである。

したがって、直近の株価下落は買い時である可能性が高い。

PERも10倍程度、配当利回りも3%台と比較的安心して買える水準であるため、中長期目線で投資しておきたい銘柄だと考えている。

本記事は動画化していますので、あわせてご覧ください。