みずほフィナンシャルグループ(以下みずほFG)の株価上昇が止まらない。

上昇率は5年で3.5倍にも達し、日経平均を優に超える高パフォーマンスだ。

上昇後でも利回り3%台を維持しており、高配当・高成長銘柄として保有を検討している個人投資家も多いだろう。

とはいえ、株価に上下動はつきものであり、これから上昇した反動が来ることも懸念される。

果たして、みずほFGの株価はこれから反落してしまうのか、あるいは上昇が継続するのだろうか。

本記事では、みずほFGの株価が急騰した理由をまとめた上で、中長期目線での株価見通しについて考察する。

みずほFGの株価推移

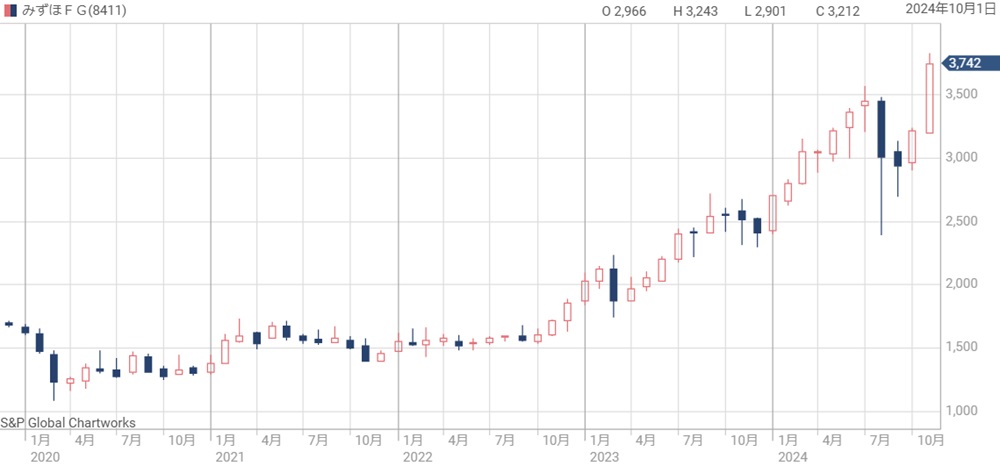

過去5年の株価推移

まず、みずほFGの株価推移を確認しておこう。

以下のチャートが過去5年間の株価推移だ。

過去5年間、みずほFGの株価は上昇トレンドに乗っている。

2020年には一時1,000円付近まで下げたが、その後は反転上昇しており、現在は3,700円台まで買われている。

上昇率としては5年で3.5倍と十分なパフォーマンスだ。

株価上昇も割高感は無し

チャートで見ると現在は高値に見えるが、業績を踏まえれば割高感は無い。

代表的な株価指数であるPER(株価収益率)を見てみよう。

PERは【株価÷1株利益】で計算され、数字が小さいど割安、大きいほど割高です。

みずほFGのPERは、これまで7~12倍のレンジで推移してきた。

現在のPERは11倍台であり、今も過去のレンジ内であることから、妥当な株価水準であることが分かる。

以下がみずほFGのPER推移だ。

株価が上がってもPERが一定水準内に収まっているということは、株価上昇と同程度の業績拡大が実現してきたということだ。

そのため、チャート的に高値に見えても過度に警戒する必要は無い。

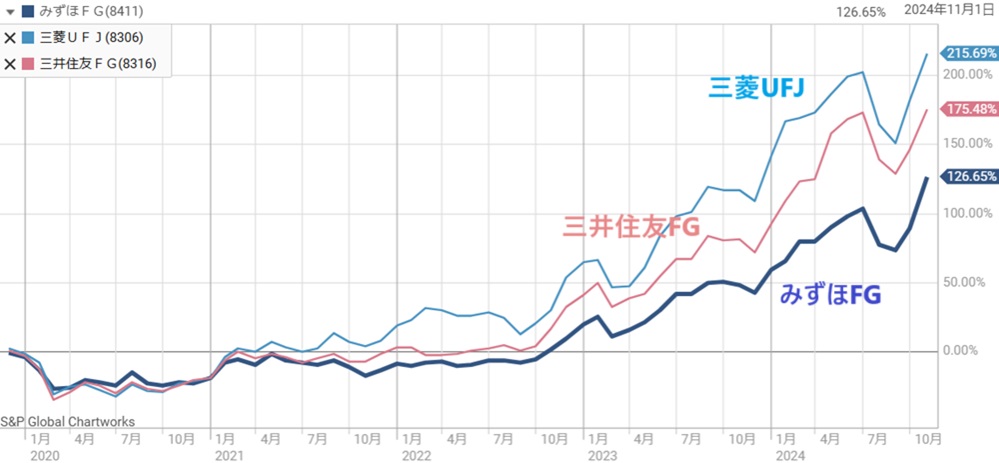

銀行株の中では出遅れ

同業他社と比較すると、みずほFGの株価は出遅れている。

以下が3メガバンクの株価騰落の比較だ。

5年前を基準として、みずほFGの株価上昇率は2.26倍であるのに対し、三井住友FGは2.75倍、三菱UFJは3.15倍となっている。

これは、事業の国内比率の違いに起因している。

みずほFGは国内比率が高いため、2021年末から始まった米国金利の上昇に対し、恩恵が薄かった。

そのため、株価上昇率で他のメガバンクと差がついてしまったというわけだ。

株価上昇の理由は?

金利上昇による業績好調

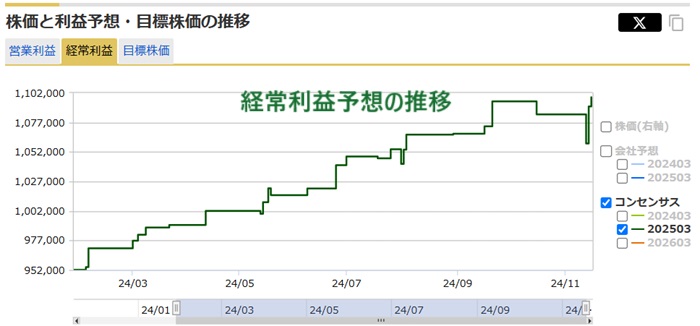

株価上昇の大きな理由は、業績が好調であることだ。

しかも、短期的な好調ではなく、収益構造の変化による好調である。

具体的には、国内金利が上昇したことで利ザヤが拡大し、資金貸付による収益が拡大した。

そのため、息の長い株価上昇につながっている。

特に、アナリストの業績予想(下図)が徐々に切り上がる展開となっており、収益見通しが徐々に改善していっていることが分かる。

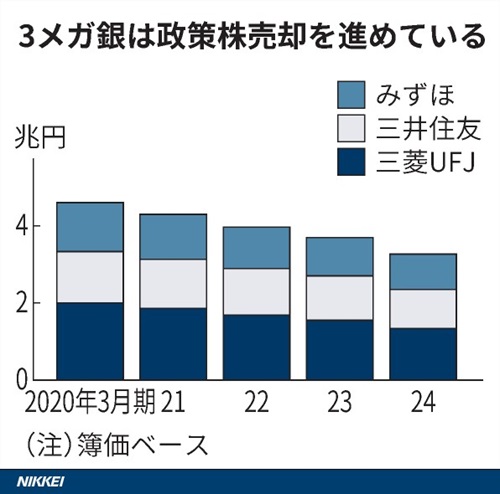

政策保有株の売却

政策保有株の売却も好材料となった。

日本では、経営安定化のためにいわゆる”株式持合い”の文化があり、これが資本効率の低下をもたらしていた。

そのため、資本効率を重視する海外投資家から敬遠されてしまっていた。

しかし、近年は政策保有株の売却に舵を切っている。

2019年の保有銘柄数は2,100を超えていたが、2024年3月末時点では約1,700まで減少している。

これは日本の3メガバンクに共通した動きで、海外投資家が日本の銀行株を見直す契機となった。

みずほFGにおいては、政策保有株の年間の売却額は2,000~4,000億円にも及ぶ。

この資金を株主還元に活用していることが国内外の投資家から好感されている。

自社株買い

2024年11月には、16年ぶりとなる自社株買いが発表された。

これがポジティブサプライズとなり株価上昇に弾みをつけている。

以下が自社株買いの概要だ。

最大1.9%というのはよくある規模感だが、16年ぶりというサプライズが大きかった。

これにより、株主還元の強化に本格的に舵を切ったと判断され、株価上昇につながった。

また、

業績好調の理由

長期金利が業績を左右

みずほFGの業績はなぜ好調なのだろうか。

銀行業にとって、カギを握るのは長期金利だ。

長期金利が上昇すると、銀行側としては利ザヤが増えるため、業績の拡大要因になる。

なぜなら、お金を集めるコスト(=預金金利)はほとんど上がらない一方、企業などに貸し出す金利が上昇するためだ。

→利ザヤが拡大する

そのため、長期金利上昇によって銀行の業績は拡大するのだ。

長期金利が上昇した理由

では、なぜ長期金利が上昇したのだろうか。

根本的な要因は国内の物価上昇である。

物価上昇が起こると、中央銀行(日銀)は金利を引き上げて物価上昇を抑えようとする。

日本の場合、2022年から2%を超える物価上昇が起こった。

これに反応し、日銀は2024年3月にマイナス金利を解除し、7月には0.25%までの利上げを決めたのだ。

その結果、長期金利は1.0%まで上昇するに至った。

以下が長期金利(日本国債10年物)の推移を表したチャートだ。

今後の金利見通しは?

金利は今後も上昇する見通しだ。

具体的には、政策金利は現在の0.25%から0.50%まで引き上げられると予想されている。

直近の物価上昇率は1%台半ばであり、0.50%まで引き上げても十分緩和的な環境と考えられている。

政策金利が0.50%となれば、長期金利は1.5%ほどまで上がるだろう。

現在の長期金利は1%程度であるため、さらに0.5%の長期金利上昇の余地があるということだ。

政策金利と長期金利の違い

基本的に、政策金利は短期金利を操作します。一方、長期金利は市場にゆだねられており、短期金利より高金利になるのが通常です。これまでの傾向から、政策金利0.5%なら長期金利1.5%が妥当と考えられます。

みずほリサーチ&テクノロジーズ「金利上昇で日本経済はどうなる?「0.5%利上げ」が景気に与える影響」

今後の株価見通し

株価上昇が基本シナリオ

短期的には上下しつつも、中長期では上昇トレンドが継続するだろう。

根拠は以下の3点だ。

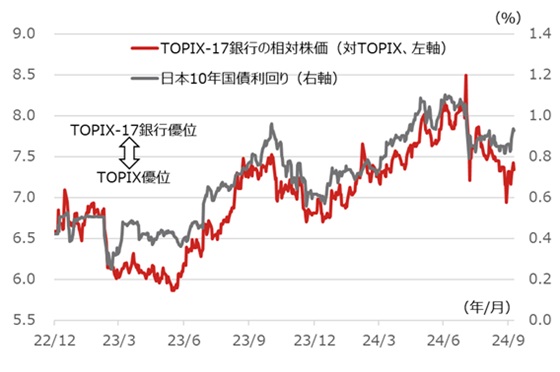

株価上昇を予想する最たる理由は、長期金利の上昇だ。

これまで、銀行セクターの株価は長期金利と連動してきた。

以下のグラフが長期金利(日本国債10年物)と銀行セクターの騰落を比較したものである。

両者は基本的に連動しており、今後もこの傾向が続くだろう。

そのため、今後の長期金利上昇によって銀行セクターの株価も上昇する可能性が高い。

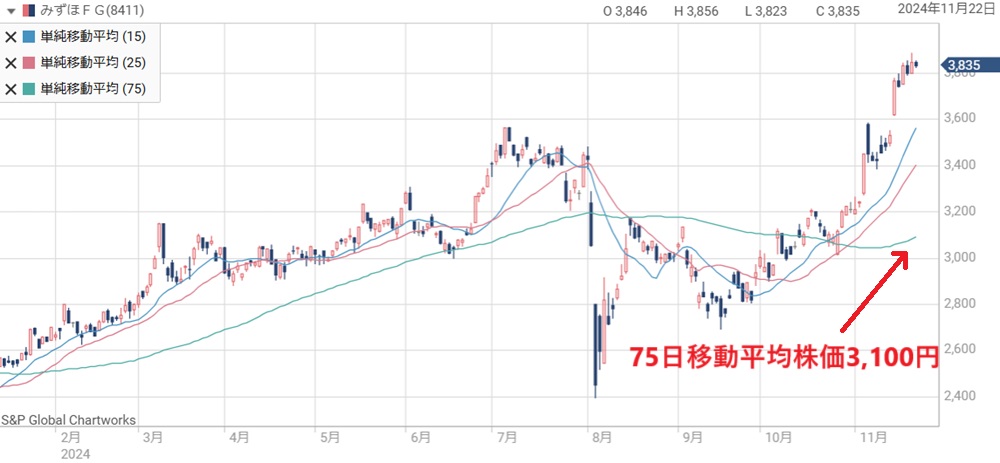

上昇目安の株価は4,600円

上昇後の株価水準としては4,600円を予想している。

根拠は、今後の長期金利の上昇率と、現在の株価水準だ。

現在の長期金利は1.0%付近である一方、今後1~2年で1.5%まで上昇が予想されており、連動して1.5倍の株価上昇が期待できる。

それに対し、現在の株価は3,835円、75日移動平均線株価は3,100円付近にいる。

短期的な変動を吸収するために、現在の株価水準としては3,100円を採用したい。

したがって、予想株価は以下のように求められる。

予想株価=3,100円(75日移動平均株価)×1.5倍(長期金利上昇率)≒4,600円

かなり大雑把な計算だが、長期金利との連動性を考えれば、妥当な予想株価だろう。

各証券会社の目標株価

みずほFGは国内の主要銘柄であるため、多くの証券会社が目標株価を出している。

以下の表に2024年7月以降に発表された目標株価をまとめた。

| 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|

| 岩井コスモ | 強気 | 3700円 → 4300円 |

| ゴールドマンサックス | 強気 | 4310円 → 4500円 |

| モルガンスタンレー | 中立 | 3700円 → 3410円 |

| SBI証券 | 中立 | 3400円 → 3200円 |

| JPモルガン | 強気 | 3760円 → 3800円 |

| 岡三証券 | 中立 | 2500円 → 3800円 |

| 野村證券 | 強気 | 3500円 → 4100円 |

金利上昇を見越し、各証券会社は強気の予想を出している。

8社中3社は4,000円台の目標株価を設定しており、現在株価(3,800円台)からさらに上昇することを示唆している。

強気一辺倒ではないものの、上昇の期待の方が大きいことが伺える。

短期的には波乱要因も

長期的な株価は考えやすいが、短期的な株価は予想が難しい。

短期的は波乱要因としては以下が考えられる。

ウクライナ戦争とトランプ新大統領については、市場全体に影響を及ぼす。

場合によっては市場急落要因となるだろう。

米国金利については、一見無関係だが、日銀の利上げ決定に影響を及ぼす一因だ。

米国経済が弱含み、米国金利が低下すれば日本は利上げがしにくくなる。

米国の金利低下と日本の利上げが同時に起こると、2024年8月のような暴落が意識されてしまいます。

そのため、長期金利低下を招いてみずほFGの株価下落を引き起こす恐れがある。

国内インフレ率低下についても同様で、インフレ率が低下すれば長期金利が低下し、株価下落要因となる。

まとめ

みずほFGの株価が上昇した理由と、今後の株価見通しについて解説した。

業績の上方修正・自社株買い・増配という”3点セット”によって短期的に株価が急騰している。

また、長期的にも金利上昇の恩恵で業績拡大が続く見通しだ。

短期的な急騰からの反動は懸念されるところだが、中長期目線ではさらなる上昇余地が期待できるだろう。

株価指標面でも安心感のある水準だ。

中長期では長期金利上昇に伴い、株価は4,000円台半ばを目指すことになるだろう。

短期的には波乱要因があるものの、中長期目線で保有を続けたい銘柄だと考えている。

最近は国内金利が上昇しており、他のメガバンクとの差は縮んでいくでしょう。出遅れているため銀行株の中でも買いやすい銘柄となっています。