日本特殊陶業は自動車エンジンを点火する「スパークプラグ」で世界トップシェアを誇ります。

半導体向け部品も手がけており、半導体の需要が伸びている今、過去最高業績を更新し続けています。

配当は2年連続の大幅増配で2022年度は利回り6%を超えました。

その後の株価上昇により利回りは下がりましたが、それでも5%近い利回りを維持しています。

ただ、将来的にガソリン車が減少していくことや、半導体需要も浮き沈みがあることから、将来性に懸念もあります。

本記事では、日本特殊陶業が割安で放置されている理由や、2025年までの予想株価について考察していきます。

目次

日本特殊陶業が割安な理由

予想PERが8倍未満

日本特殊陶業の株価指標は明らかに割安水準です。

今期業績予想をベースにした予想PERは約8倍と、国内株全般の目安である14倍を大きく下回ります。

そのため、株価の上昇余地は大いにあります。

PERが14倍まで是正されるだけでも、株価は70%以上も上昇することになります。

同業他社との比較

ライバル企業と株価指標を比較してみましょう。

競合として挙げられるのは、デンソー(6902)、京セラ(6971)、日本碍子(5333)の3社です。

日本特殊陶業を含めた4社を比較ツールで並べました(2023年12月25日時点)。

予想PERは日本特殊陶業の8倍が最も割安です。

次に割安なのは日本碍子ですが、それでも13.1倍あります。

PBRでは、日本特殊陶業は1.09倍であるのに対し、京セラが0.89倍、日本碍子が0.75倍と、他社の方が割安ではあります。

ただ、日本特殊陶業は他社と比べてROEが12.3%と高いため、1.14倍というPBRはやはり割安に映ります。

理論PBRは【ROE÷株主資本コスト】で計算されるため、ROEが大きいほど高いPBRが許容されます。

業績拡大に対して株価が出遅れ

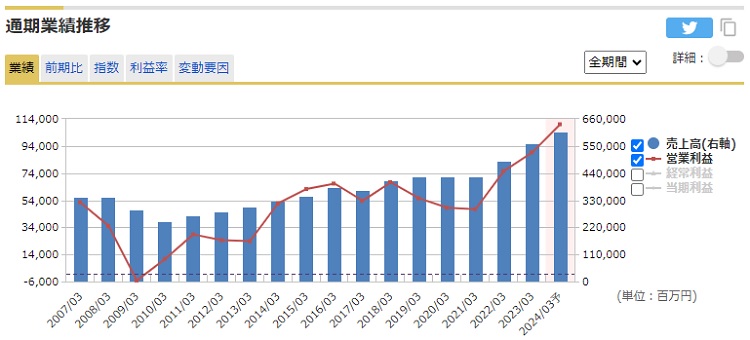

株価が割安なのは、業績拡大に対して株価上昇が遅れていることが要因です。

業績は急拡大しており、2021年3月期には営業利益384億円だったのが、2024年3月期の業績予想では1,100億円です。

3年間で営業利益が3倍程度になる一方、株価はそれほど伸びていません。

2021年3月の株価は1,800〜2,000円のレンジでしたが、現在株価(2023年12月25日終値)はおよそ3,300円ですので、上昇率は+60%程度に止まります。

業績の伸びに対して株価上昇率が追いついていないことから、株価指標が年々割安になっています。

業績好調の理由は?

「プラグ」と「セラミック」が絶好調

業績が好調である理由はなんでしょうか。

2022年3月期の決算説明会資料から確認してみましょう。

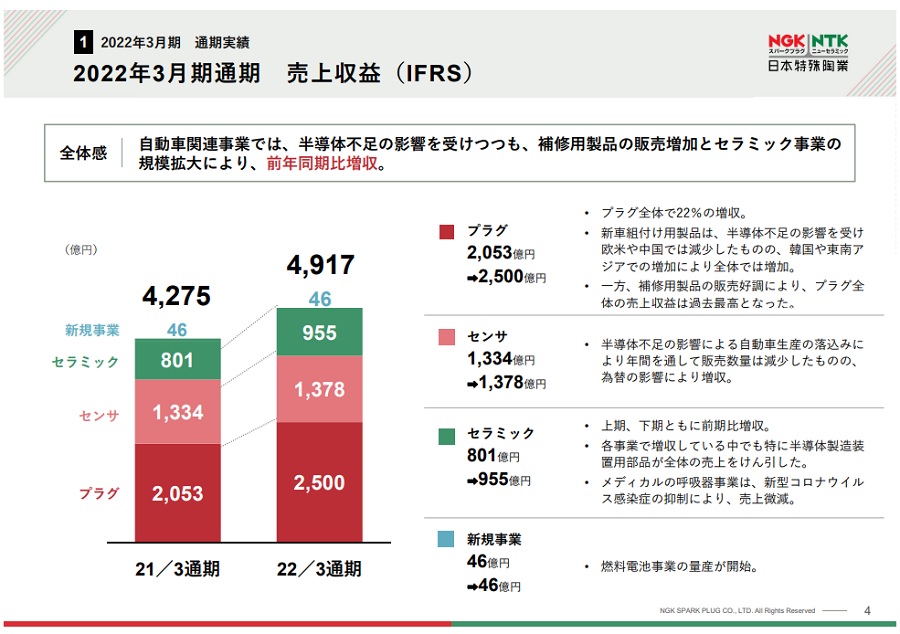

以下の図が売上高の内訳です。

自動車部品である「プラグ」が2,053億円→2,500億円と、20%を超える大幅増収となっています。

半導体製造装置の部品を手掛ける「セラミック」セグメントも801億円→955億円と20%近い増収でした。

また、落ち込みが予想されていた「センサ」も、為替がプラスに働いてわずかに増収という結果です。

全体としては4,275億円→4,917億円と+15%もの増収となっています。

2023年3月期はさらに+14%の5,626億円に増収となっています。

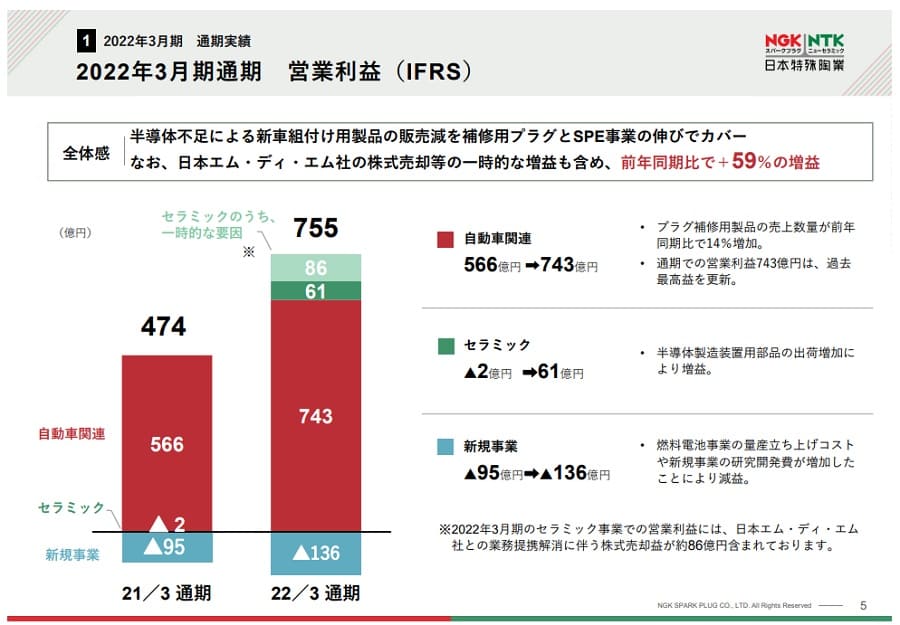

自動車関連で大幅増益

利益面では、自動車関連(プラグ+センサ)が30%を超える増益となりました。

これはセグメント単体では過去最高益です。

新車向け部品は低迷したものの、補修用のプラグが伸びたことが大幅増益につながっています。

2023年3月期はさらに伸び、営業利益は+18%の892億円となりました。

セラミックは黒字転換

セラミックセグメントは前年度の赤字から黒字転換を果たしました。

2021年3月期は-2億円の赤字でしたが、2022年3月期は実力ベースで+61億円の黒字を確保しています。

さらに株式売却の一時利益で+86億円を計上しました。

世界的な半導体不足により半導体製造装置の需要が伸び、部品の出荷が増加したことが増益要因です。

2023年3月期のセラミックセグメントはさらに増益となり、110億円の黒字を確保しました。

原材料価格上昇を価格転嫁でカバー

5割のメーカーと値上げを合意

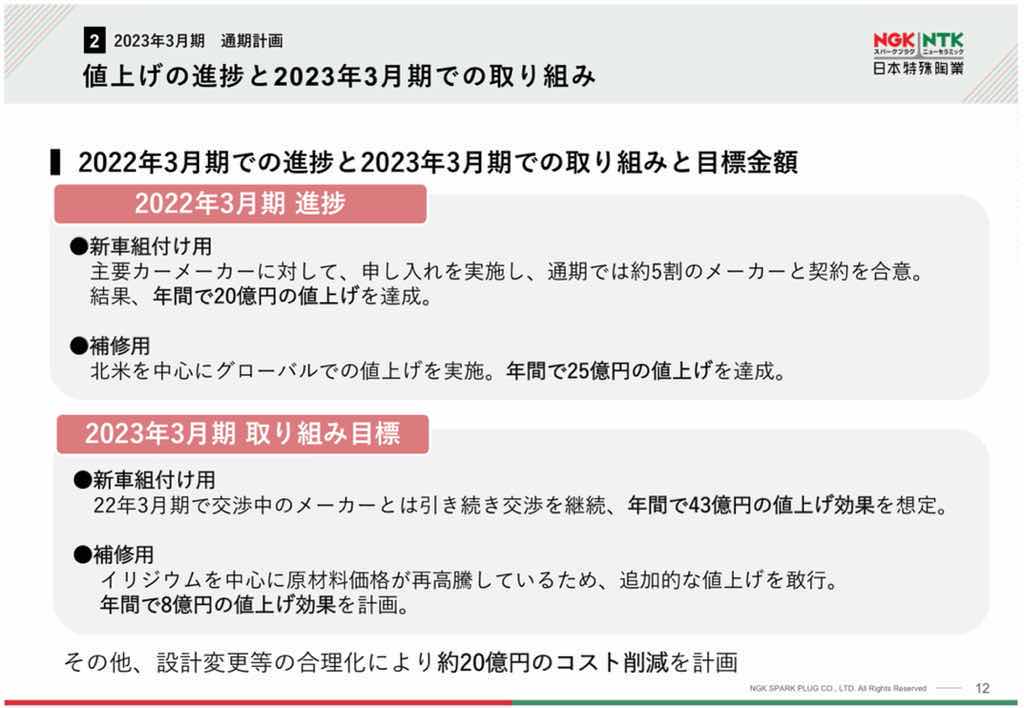

原材料価格の上昇に対して経営陣は危機感を持っており、2021年の早い段階から値上げに着手しました。

早々に値上げに着手したことは株式市場で高く評価されています。

2022年3月末時点では供給先の5割のメーカーに対し、値上げ後の価格で合意にこぎつけました。

世界トップシェアだからこそできる強気の交渉だったと思われます。

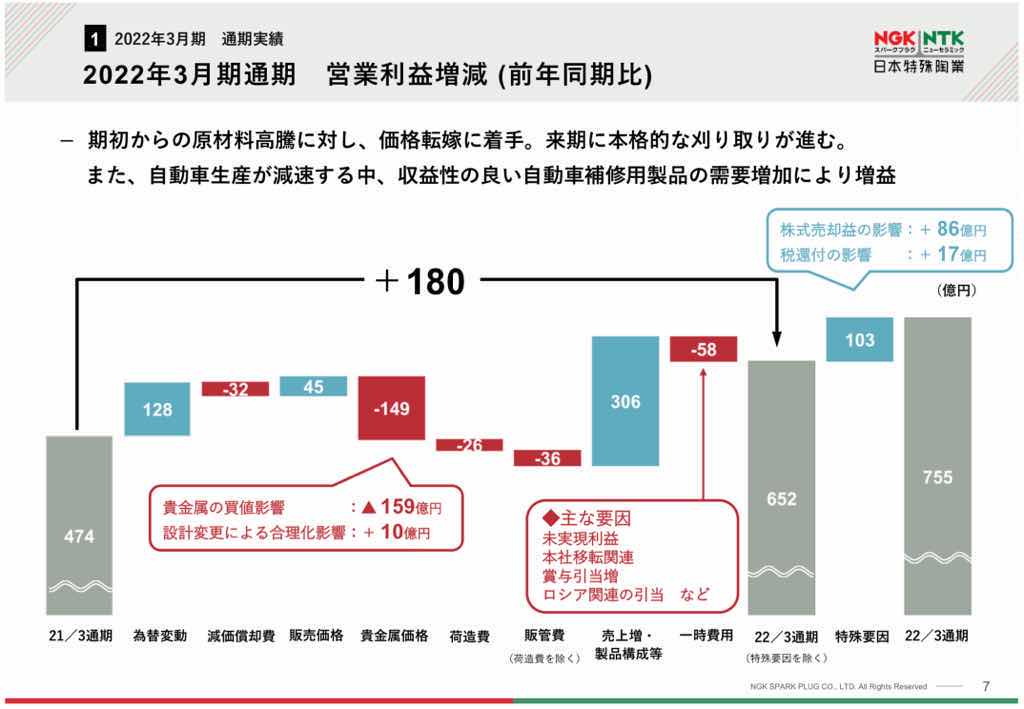

2022年3月期は+45億円の値上げ効果

値上げ効果は2022年3月期の業績に表れました。

営業利益の増減分析において、値上げによる増益効果が+45億円になったと記載されています。

原材料価格の上昇分である-149億円を相殺するには至っていませんが、損失を抑えることができたのは確かです。

2023年3月期は値上げ効果が顕在化

前年度は値上げ実施が年の途中だったため、値上げ効果は限定的でした。

しかし、2023年はフルに業績に寄与する上、残るメーカーとの値上げ交渉も進むため、さらなる増益効果が見込まれています。

2023年3月期に見込まれている値上げ効果は合計+71億円になる見込みです。

前年の+45億円と合わせ、+116億円の増益要因となります。

結果的に、原材料価格の上昇分の大半を吸収できることになるでしょう。

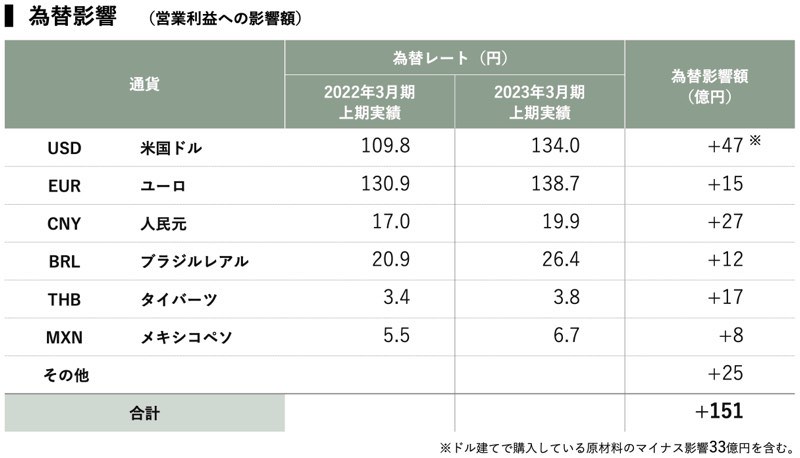

円安も業績に好影響

為替が+20%の増益要因に

為替が円安に振れたことも業績に好影響でした。

日本特殊陶業の販売先は全世界に渡りますが、特に影響が大きいのはドル・ユーロ・人民元です。

いずれの通貨に対しても想定より円安になったため、ドルでは+25億円、ユーロでは+26億円、人民元では+39億円の増益要因となりました。

その他の通貨も合わせ、合計で+128億円の営業増益となっています。

2023年3月期は+151億円の増益効果

今期の2023年3月期は為替影響で+151億円の営業増益を見込みます。

前年度よりも円安がさらに進行しているためです。

以下が為替レートの前提と営業利益への影響額です。

円高進行で利益減少の可能性も

本記事執筆時点では、ドル/円が130円、ユーロ/円が142円、人民元/円が19.2円です。

ドル/円が2023年3月期上期実績より円高になっていることから、今後は為替利益が減少する可能性があります。

米国の利上げが2023年に一服することもあり、円高進行が株価の下落圧力になるかもしれません。

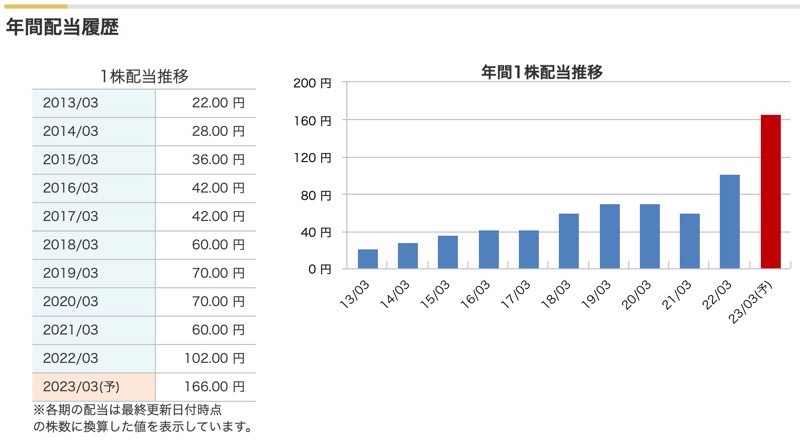

配当利回り4.8%の高配当

1株配当は133円に減配

日本特殊陶業の魅力は4.8%の高配当です。

2024年3月期の配当は-6円の減配で160円となりましたが、それでも高配当を維持しています。

現在株価(2023年12月25日終値、3,314円)で計算すると、配当利回りは160÷3,314=4.82%となります。

直近2年間で大幅増配を実施

日本特殊陶業は2021年度~2022年度で配当を大幅に引き上げました。

2021年3月期は60円だったのが、2022年3月期は102円へ増配、そして2023年3月期は166円へ増配しています。

配当性向は例年30~40%となっており、無理のない配当性向だと言えるでしょう。

2024年3月期は残念ながら減配されましたが、反動で減配となるのはもともと想定されていました。

そのため、株式市場ではさほど悪材料視されていません。

今後の配当見通しは?

日本特殊陶業の還元方針には「配当性向40%」と明記されています。

つまり、純利益の40%を配当に回す、という方針です。

したがって、今後の配当見通しは業績見通しとイコールになりますので、今後の業績見通しから配当予想を立ててみました。

以下が2025年3月期までの配当予想です。

| 決算期 | 予想EPS | 1株配当 |

|---|---|---|

| 2023/3(実績) | 327円 | 166円 |

| 2024/3 | 423円 | 170円 |

| 2025/3 | 459円 | 184円 |

順調にいけば2025年まで2年連続で増配されるでしょう。

1株利益は459円に伸び、それに伴って配当も184円に増配されると予想されています。

配当が伸びれば株価も相応に上昇することが期待できます。

「ガソリンエンジン専業」が株価の重荷

業績はガソリンエンジンに依存

日本特殊陶業の最大の懸念は、ガソリンエンジン関連が収益の大半を占めている点です。

以下がセグメント構成ですが、自動車関連が売上げの約8割を占めています。

すべてがガソリンエンジン向けという訳ではないですが、非内燃機関向けは自動車セグメントの中で約20%しかありません。

仮にガソリンエンジンが全て電動モーターに置き換わった場合、売上の6~7割が消滅する計算になります。

業態転換のタイムリミットが迫る

突然ガソリンエンジン車が電気自動車に置き換わることは有りませんが、世界の主要国は車の電動化の目標を明確に定めています。

アメリカは2030年までに新車の50%を電気自動車にする目標を掲げました。

同様に、中国は2030年までに、日本は2035年までに、全ての新車を電気自動車にすることを目標としています。

それまでに業態転換しなければ、日本特殊陶業の業績は大きく縮小することになるでしょう。

今後ガソリン車が減り始めることを考えると、タイムリミットは迫りつつあります。

将来性が暗いため割安

ガソリンエンジン関連が将来的に斜陽産業となるのは確実です。

そこに収益を依存しているため、今後の見通しが暗く、株価が上がりにくい状況となっています。

業績が上向いても株価が素直に上昇しないのはそのためでしょう。

将来性が暗いため、割安で放置されているのです。。

斜陽産業に属する銘柄としては日本たばこ産業(JT)が有名ですね。日本特殊陶業も同じような状況ゆえ、割安で高配当となっています。

新規事業を開拓中

ガソリンエンジン依存から脱却へ

日本特殊陶業も手をこまねいている訳ではありません。

ガソリンエンジンへの依存から脱するべく、新規事業に挑んでいます。

新規事業の方針として次の3点が掲げられています。

- ベンチャー投資ファンドを組成し、新規事業化へスピード・確度を向上

- 新規事業ポートフォリオをスタートアップ投資・M&Aで補完しながら、目指す姿へ転換

- 燃料電池:原価低減・量産体制を構築するとともに、売上拡大を図る

燃料電池の量産に着手

新規事業のうち、最も期待できるのが燃料電池の製造・販売です。

2020年1月に三菱日立パワーシステムズと合弁会社「CECYLLS(セシルス)」を立ち上げ、燃料電池事業を本格化させました。

2021年には量産化を開始し、収益化に向けて着実に進んでいる印象です。

三菱日立パワーシステムズは三菱重工の完全子会社となり、三菱パワーに社名変更しました。

2022年3月期は赤字拡大

新規事業は収益化には至っておらず、現状は赤字が続いています。

2021年3月期は-95億円の赤字だったのが、2022年3月期には-136億円に拡大しました。

赤字の要因は燃料電池の量産に伴うコスト増加です。

販売が軌道に乗るまで、最低数年間は赤字が続くことになるでしょう。

アナリストの評価は高め

目標株価コンセンサスは2,718円

日本特殊陶業に対するアナリストの評価は高めです。

ガソリンエンジンに依存しているのは懸念材料ですが、直近の業績が好調なので、高評価を得ています。

また、市場が不安定な中で高配当銘柄が選好されているのもあります。

目標株価コンセンサスは2023年12月時点で3,561円。

現在株価(3,314円)を約8%上回っています。

各証券会社の目標株価

目標株価コンセンサスの算出の基となっている、各証券会社の目標株価を見てみましょう。

2023年9月以降に発表された目標株価のみを抜粋しました。

| 証券会社 | 投資判断 | 目標株価 (変更前→変更後) |

|---|---|---|

| 東海東京 | 中立 | 3140円 → 3430円 |

| GS | 中立 | 3100円 → 3700円 |

| 野村 | 強気 | 3700円 → 4000円 |

| モルガンS | 中立 | 3150円 → 3500円 |

| BofA | 中立 | 3600円 → 3700円 |

| シティG | 中立 | 2800円 → 3400円 |

| 三菱UFJMS | 中立 | 2700円 → 3500円 |

全ての証券会社が3,400円以上を目標株価としており、現在株価(3,314円)を上回ります。

野村證券は4,000円と強気の目標株価です。

日本特殊陶業に対する評価は良好のようです。

今後の株価はどうなる?

会社目標実現で、2025年には株価「4,000円以上」

日本特殊陶業は中期経営計画として2025年3月期の業績目標を発表しています。

その業績目標は次の通りです。

| 2025年3月期 業績目標 | |

|---|---|

| 売上高 | 6,000億円 |

| 営業利益 | 1,000億円 |

| 1株利益 | 470円 |

売上高6,000億円、営業利益1,000億円は過去最高水準です。

1株利益(EPS)は470円まで上昇し、相応に株価も上がることが予想されます。

弱気にPERを9倍としても株価は4,230円です。

少なくとも、株価4,000円以上は狙えるのではないでしょうか。

ガソリンエンジン以外の売上げが株価上昇のカギ

株価上昇にはガソリンエンジン以外の収益拡大が不可欠です。

どんなに業績が良くなっても、ガソリンエンジンに依存している限り、将来性は不透明です。

IR資料では「非内燃」の項目でガソリンエンジン以外の収益が公開されていますが、2022年3月期時点では1,000億円でした。

これを、2025年3月期には1,500億円まで拡大させる目標が設定されています。

ガソリンエンジンが大幅に減少する2030年までに「非内燃」の売上げをどこまで拡大できるかが株価上昇のカギを握ります。

日本特殊陶業の将来性は?

中期的には好調が続く

ガソリンエンジンの部品で高いシェアを持っていることから、今後3~5年は安定して稼げそうです。

「NGKスパークプラグ」は高品質ブランドとして浸透しており、高い利益率を誇ります。

また、これからスパークプラグに挑戦する企業も出てこないでしょう。

そのため、ガソリンエンジンが主流である限り、日本特殊陶業の業績は安泰です。

長期的には大きなリスク

ガソリン車が本格的に減り始めてからが日本特殊陶業の正念場です。

ガソリンエンジン関連が売り上げの半分を占めているため、ガソリン車の減少は致命傷になりかねません。

仮に新規ビジネスの育成に失敗した場合、企業の将来性が危ぶまれてしまいます。

スパークプラグに代わる収益源は?

今後成長が期待できるのは、まず半導体関連です。

半導体は今後も重要産業であり続けるので、基盤・パッケージの販売は今後も成長が期待できます。

次に期待できるのは、全固体電池です。

全固体電池は安全性が高くエネルギー密度が高いため、次世代電池とも言われ、電気自動車などへの活用が見込まれます。

日本特殊陶業の全固体電池は2025年に実用化が見込まれ、国内では最有力です。

全固体電池の開発競争に勝利すれば、スパークプラグを超える収益源になる可能性を秘めています。

まとめ

日本特殊陶業という銘柄について、割安な理由や今後の見通しについて考察しました。

配当利回り4%台後半で業績好調、そして割安という一見買い時に見える銘柄ですが、ガソリンエンジンに依存しているという弱点があることが分かりました。

将来の見通しが不透明であるため株価がディスカウントされています。

それでも4%超えの配当はやはり魅力的です。

斜陽産業と見なされた銘柄は下げすぎることがあるため、下げ過ぎたタイミングで購入し、株価上昇と高配当を獲得したですね。

日本碍子もROEが9.03%と高い割にPBRが0.75倍しかないので、買いを検討してみたいですね。