中外製薬は新型コロナウイルス治療薬で注目され、一時は時価総額9兆8,000億円を突破しました。

その結果、一時はプライム市場の時価総額ランキング4位にまで上昇しています。

しかし、高値圏は長く続かず、6,000円台から4,000円付近に急落。

その後は6,000円台まで反発したものの、再び4,000円前後まで急落するに至っています。

この2度の急落の原因がなぜ引き起こされたのか、業績や株価指標、当時のニュースなどから探っていきます。

また、株価に大きく影響する3つの医薬品についてもまとめました。

目次

中外製薬が急落した理由

理由① 急騰による利益確定売り

2021年1月~3月にかけての暴落は利益確定売りが原因とみられます。

この期間は中外製薬の悪材料はリリースされていません。

一方、日経平均株価の上昇スピードが弱まり、利益確定売りが出やすいタイミングでした。

直前の2ヵ月間で急騰していたことから、利益確定をきっかけとした売りがさらなる売りを呼び、4,000円台まで急落したと考えられます。

また、株価指標が割高水準に達していたことも利益確定売りが強まった要因です。

2020年度の業績が前年度比+30%を超えるとの観測から、株価は期待先行で上昇しました。

2ヵ月間での上昇率は約1.6倍(4,020円→6,435円)にも及びます。

しかし、仮に期待通りの業績となったとしてもこの株価は割高でした。

予想PERは50倍を超え、製薬大手の一般的なPER水準である15~25倍を大幅に上回ったのです。

その結果、利益確定をきっかけに売りが売りを呼ぶ展開となり、PER30倍程度となる4,000円付近まで下落してしまいました。

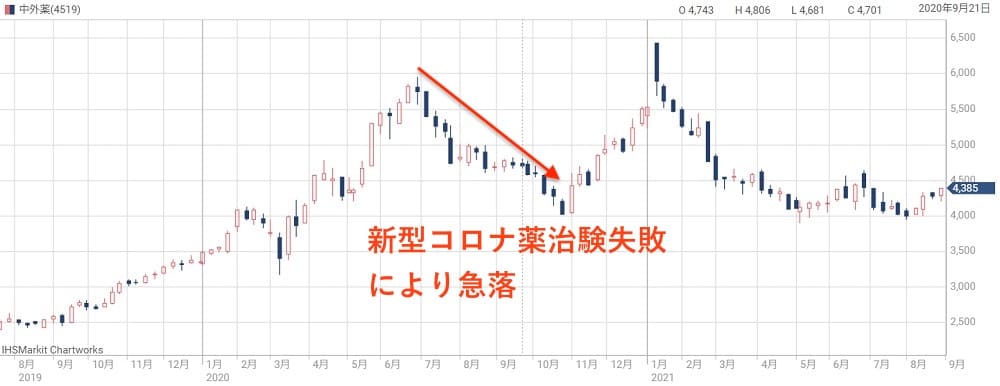

理由② 新型コロナ治療薬の治験失敗

2020年7月以降の急落は、新型コロナ治療薬の治験失敗によるものです。

中外製薬は新型コロナ治療薬として、「アクテムラ」という既存医薬品を転用する研究に着手しました。

その業績期待によって、株価は2020年4月以降急騰し、約3ヶ月間に渡って上場来高値を更新し続けました。

上昇率は3ヶ月間でおよそ1.5倍を記録しています。

しかし、2020年7月に第Ⅲ相臨床試験(最終治験)で評価項目が未達という結果が発表され、株価は一転下落トレンドに。

約4ヵ月間かけて、6,000円付近から4,000円付近まで下落するに至りました。

下落のきっかけとなったニュースリリース:

COVID-19関連肺炎による重症入院患者を対象としたアクテムラの 第III相COVACTA試験の最新情報について

ただし、アクテムラの有効性は以前の治験結果や医療現場で認められ、米国を始め世界各国で新型コロナ治療薬として活用されています。

新型コロナは長期的に流行すると予想されるため、アクテムラによって業績が押し上げられることでしょう。

急落の要因となったアクテムラですが、今後は逆に好材料になることが期待されます。

株価を左右する3つの医薬品

血友病治療薬「ヘムライブラ」

中外製薬の株価に最も影響を与える医薬品が、血友病治療薬の「ヘムライブラ」です。

血友病とは?

血を固めるための「血液凝固因子」が生まれつき不足している病気。12種類ある凝固因子のうち、第VIII因子が不足(欠乏)する血友病Aと、第IX因子が不足(欠乏)する血友病Bに分けられる。2017年時点での患者数は、血友病Aが5,326人、血友病Bが1,129人だった。

ヘムライブラはピーク時売上高2,000億円超えが期待される、いわゆる”ブロックバスター”(売上高が1,000億円を超える新薬)です。

血友病治療薬については、武田薬品の子会社シャイアーが多くのシェアを握っています。

しかし、ヘムライブラは既存薬にない優れた特徴を持ち、一気にシェアを拡大することが予想されています。

- 週1回の皮下注射(患者自身で可能)で済む。既存薬は週3回の静脈注射(つまり点滴、患者自身では困難)が必要。

- 既存薬が効かない患者にも使用できる。既存薬では、薬の効果を弱める抗体ができてしまうことがある。

患者への負担が少なく、しかも既存薬が効かない患者にも適用できるという、血友病患者にとって”夢の薬”です。

これらの特徴から、ヘムライブラは画期的新薬(=ファースト・イン・クラス)に分類され、通常の1.4~2倍程度の価格で販売することが可能となりました。

発売た初年度(2019年)は売上高287億円でしたが、2022年度には5,276億円にまで拡大しています。

さらに、2024年度には6,736億円に達する見込みです。

| 年度 | 売上高 | 増減率(前年度比) |

|---|---|---|

| 2022年度(実績) | 5,276億円 | – |

| 2023年度(予想) | 6,319億円 | +20% |

| 2024年度(予想) | 6,736億円 | +6.6% |

2024年度以降はほぼ横ばいの予想ですが、今後10年以上に渡って高い売上が続きます。

以下がヘムライブラの2025年度までの売上高予想です。

ヘムライブラの収益貢献が大きく、しかも安定していることは、中外製薬の株価にも相当なプラスに働くでしょう。

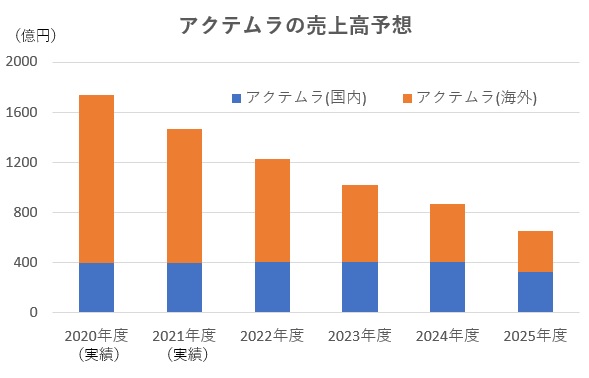

新型コロナ治療薬「アクテムラ」

- 名称 :アクテムラ(一般名「トシリズマブ」)

- 販売開始:2005年

- 適応症 :関節リウマチ・全身型若年性特発性関節炎・成人スチル病・キャッスルマン病・サイトカイン放出症候群・COVID-19肺炎

- 年間売上:1,737億円(2020年度実績)

アクテムラは主に関節リウマチ治療薬として使用され、年間売上高1,700億円を誇るブロックバスターです。

関節リウマチの原因となるサイトカイン「インターロイキン6(IL-6)」の働きを強力に抑えることで、炎症による関節の悪化を防ぐ作用を持ちます。

関節リウマチとは

関節が炎症を起こし、軟骨や骨が破壊されて関節の機能が損なわれる病気です。原因は免疫系の暴走によるもので、サイトカインと呼ばれる物質が過剰に分泌され、関節に生じた炎症を悪化させます。関節リウマチ治療薬はサイトカインの働きを抑えることで炎症の悪化を防ぎます。

また、炎症を抑える効果が新型コロナウイルスの重症患者に有効だとされ、米国FDAから緊急使用許可を取得。

一時は治験失敗により需要が減るかに思われましたが、2021年8月には米国需要がコロナ前の5倍以上に達し、在庫不足が懸念されるほどでした。

ロシュ社は6月25日、米国食品医薬品局が、(中略)アクテムラ®(トシリズマブ)静注製剤に対し緊急使用許可(Emergency Use Authorization:EUA)を発行したことを発表しました。今回のEUAは、4つのランダム化比較試験でのCOVID-19入院患者、計5500例以上の成績に基づいています。

出典:アクテムラ、成人および小児のCOVID-19による入院患者に対し米国FDAより緊急使用許可を取得

急増する需要に対し、8月18日に増産を決定。業績寄与を期待した買いが集まり、株価を押し上げました。

日本経済新聞「中外製薬—大幅続伸、「アクテムラ」の増産検討報道が伝わる」

ただし、アクテムラの売上高は今後ピークアウトしていくと予想されており、2024年度には2020年度の半分程度まで落ち込むことが予想されています。

以下がアクテムラの売上高予想です。

この売上高予想には新型コロナウイルスにおける需要を織り込んでいないため、2022年度以降の予想は上振れる可能性があります。

今後の業績寄与に期待できそうです。

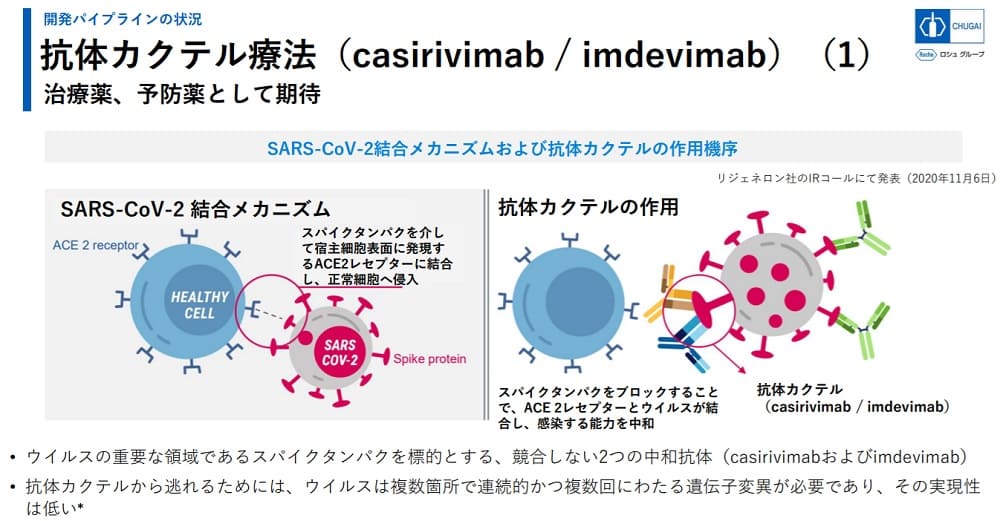

新型コロナの抗体カクテル療法「ロナプリーブ」

新型コロナウイルス感染者の治療薬として、ロナプリーブが日本で注目されています。

ロナプリーブは、国内で初めて新型コロナ専用として開発された治療薬です。

他の治療薬は重症患者向けが多いですが、ロナプリーブは軽症・中等症向けに利用でき、重症化の予防、早期退院の実績を挙げています。

以下がロナプリーブに関する要点です。

新型コロナ治療薬として使われる際は、一旦日本政府が買い上げる仕組みです。

買取価格は非公開ですが、1回分で20万円と推定されており、2021年末までに20万回分を供給することが7月に決定。

8月にはさらに30万回分の供給が決定し、合計50万回、売上高にして1,000億円もの収益貢献が確定しています。

ロナプリーブが正式承認されたのは2021年9月時点で日本のみ。

欧州や米国を始め世界各国では、緊急使用や一時使用として活用されています。

変異株の登場で新型コロナの収束時期が見通せないことから、ロナプリーブの業績寄与は今後しばらく期待することができそうです。

各証券会社の目標株価

野村證券は強気、目標株価6,500円

中外製薬に対して最も強気姿勢なのが野村証券です。

その目標株価は6,500円。ヘムライブラを作った抗体改変技術により、今後の新薬開発の基盤になるであろうことを評価して目標株価を引き上げました。

現時点(2021年9月)での株価は4,400円前後ですので、目標株価を達成した場合、100株の投資で20万円以上の利益が得られる計算です。

JPモルガンはOverWeight、目標株価5,400円

JPモルガンも強気姿勢で、目標株価は5,400円です。

抗体カクテル治療薬「ロナプリーブ」の政府購入や、新型コロナによるアクテムラの輸出拡大が評価されています。

ただし、ヘムライブラの初期出荷に伴うロイヤリティ収入が次年度以降で剥落することから、株価の本格的な上昇はまだ先になると予想しています。

大和証券は中立、目標株価4,200円

大和証券は比較的弱気な立場で、目標株価4,200円を設定しています。

大和証券の医薬関連株に対する評価は保守的な印象です。認知症治療薬で一躍脚光を浴びたエーザイに対して、目標株価4,700円という超弱気予想をしたことは有名です。

一方、野村證券はエーザイに対して目標株価18,000円を付与。大和証券vs野村證券という構図が株式関連ニュースを沸かせました。

中外製薬においても大和証券と野村證券が対立していて、どちらが勝つのか見ものですね。

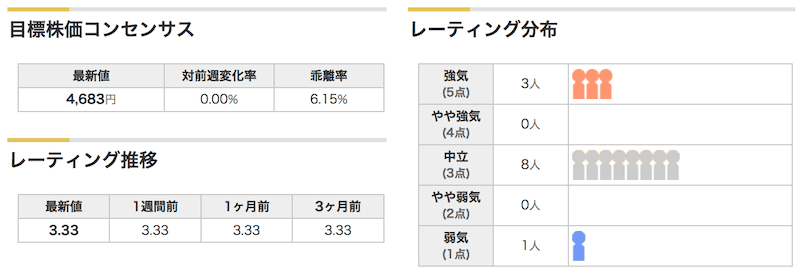

目標株価コンセンサスは4,683円

中外製薬をカバーするアナリストは全12名で、目標株価コンセンサス(目標株価の平均)は4,683円です。

12名中8名が中立予想で、慎重な姿勢が大勢。現時点では好調な中外製薬ですが、次年度以降の業績低迷が警戒されている模様です。

ちなみに、弱気予想を出しているのは米証券大手で、目標株価は3,900円であることが分かっています。

まとめ

中外製薬が急落した2つの理由と、今後の株価を左右する3つの医薬品を解説しました。

急騰による利益確定売りと、新型コロナ治療薬の治験失敗、というのが急落理由でしたので、現時点まで尾を引いている悪材料は無いことが分かりました。

治験失敗後もアクテムラの需要は減っていないようですので、懸念されたほど影響は出ていないようです。

一方、今後はヘムライブラの売上拡大や、ロナプリーブによる業績寄与などが好材料として控えています。

株価は4,000円を底値に反騰し、これから上昇トレンドに乗ることが期待できそうです。

証券アナリストは慎重姿勢が多いものの、目標株価は高く、4,000円台前半は買いである可能性が高いと考えています。

重症患者向けの治験(COVACTA試験)では評価項目未達という結果になりましたが、2020年9月25日結果リリースの治験(EMPACTA試験)では評価項目を達成しています。今後も治験を続け、有効な投与方法を探っていくことになるでしょう。