- 2022年3月期1Qは純利益1,145億円の黒字と、前年同期(-2,856億円の赤字)から急回復した。

- 業績回復を受けて株価上昇を予想。その理由を5つに分解して解説した。

- 今後想定される3つのリスクと、業績予想を元にした予想株価を考察した。

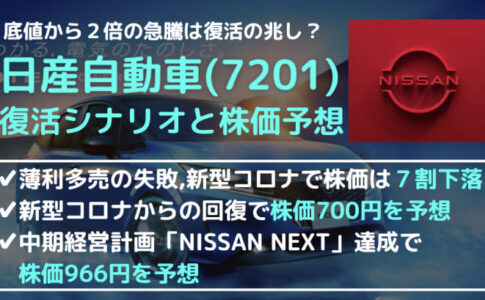

2年連続で赤字に沈んでいた日産が、ついに黒字浮上しました。

2022年1Qは純利益+1,145億円の着地と、前年同期の-2,856億円の赤字から急回復。さらに、通期業績予想を-600億円の赤字から、+600億円の黒字へ転換しました。

これによって投資家心理が上向き、株価が急騰しています。

半導体不足などの懸念はくすぶるものの、業績回復が実現したことで、今後の株価回復の可能性は高まっています。

本記事では、日産の株価上昇を予想する5つの理由を紹介していきます。

2021年度1Qの決算内容

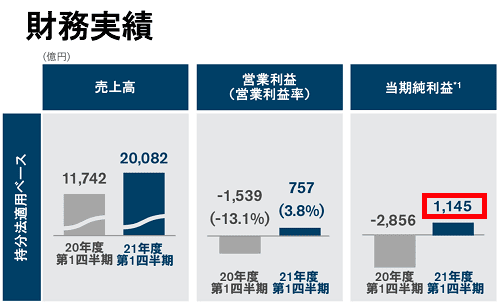

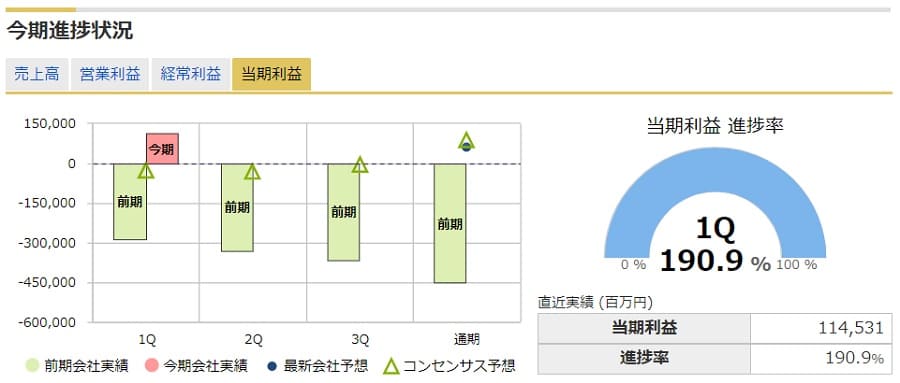

第1四半期は純利益1,145億円の着地

2021年度1Qは+1,145億円の純利益を稼ぎ、事前予想を超えるサプライズ決算となりました。

出典:2021年度 第1四半期決算報告

昨年度は−2,856億円の赤字でしたので、4,000億円を超える利益改善です。

実力を示す営業利益は757億円の黒字でした。昨年度は−1,539億円の赤字で、営業利益ベースでも2,000億円を超える改善となりました。

利益が改善した大きな理由は、売上高が1.7倍に回復したためです。

2020年度1Qの売上高は1兆1,742億円でしたが、2021年度1Qは2兆82億円に回復しています。新型コロナの影響が和らぎ、世界的な自動車需要が回復したためです。

通期業績予想を上方修正

期初の業績見通しは−600億円の赤字でしたが、これが+600億円の黒字予想に上方修正されました。

営業利益段階では、利益ゼロから+1,500億円に上方修正され、2019年から取り組んでいるコスト削減が結果として表れてきました。

黒字転換となったことは経済系メディアで大きく取り上げられています。今後の株価推移にもプラスに働くでしょう。

出典:2021年度 第1四半期決算報告

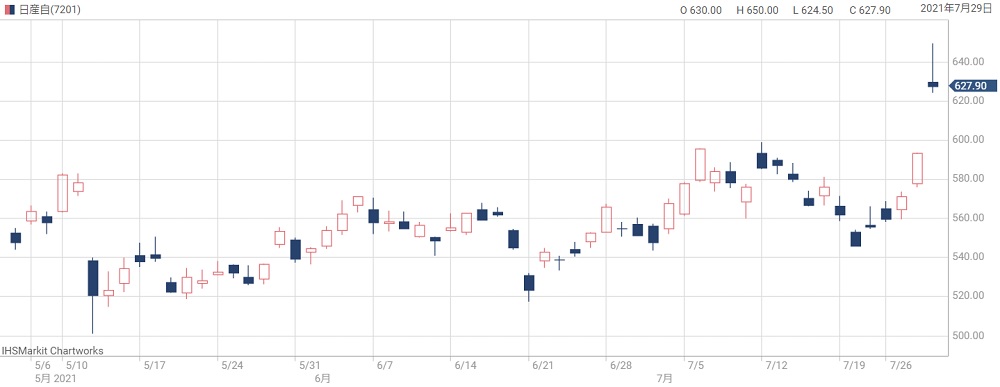

サプライズ決算となり、翌日の株価は急騰

業績の急回復を受け、決算発表翌日の株価は急騰。年初来高値(664.5円)に迫りました。

業績悪化前の株価は1,000円台。業績の戻り次第ではまだまだ上昇余地が残されています。

しかし、車載半導体の供給不安などの懸念があり、上昇一方というわけにはいかず、チャートには大きな上ヒゲが刻まれました。

株価上昇を予想する5つの理由

理由① 赤字から一転、黒字転換のサプライズ

赤字からの黒字転換は日産復活を象徴し、今後の株価上昇の原動力となるでしょう。

2021年度1Qの純利益1,145億円というのは、業績が好調だった2018年度の1,158億円に匹敵します。

出典:2021年度 第1四半期決算報告

純利益については特別利益(有価証券売却益)の寄与が大きかったのはありますが、営業利益ベースでも2018年度(1,091億円)の7割まで回復しています。

営業利益こそ実力値ですので、これが業績悪化前の7割まで回復したことは好印象です。

今後のさらなる業績回復が期待されます。

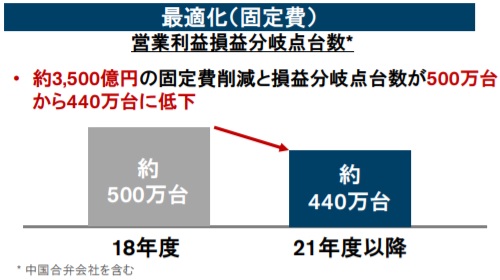

理由② 固定費削減に成功

固定費削減に成功したことは業績改善に大きく貢献しました。

削減額は2018年度比で約3,500億円。生産ラインの閉鎖を進めたことが功を奏しました。

出典:2021年度 第1四半期決算報告

固定費が減少したことで、営業利益がゼロとなる損益分岐点は440万台まで低下しています。

利益が出やすい経営体質となったことは、将来見込まれる利益も増加することとなり、株価を押し上げる要因となります。

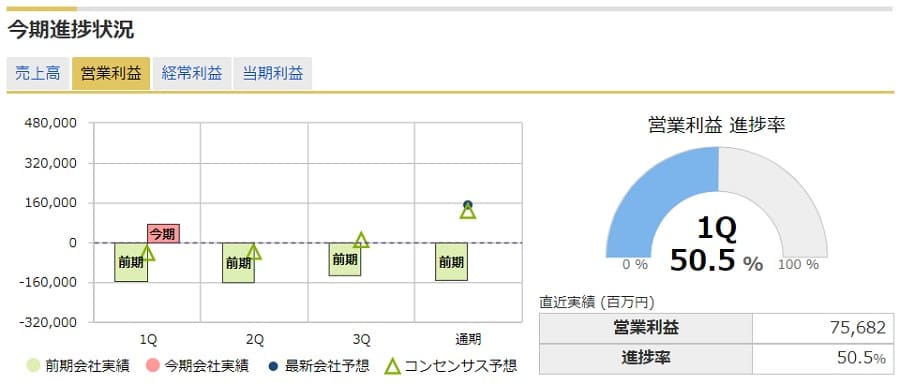

理由③ さらなる上方修正の期待

通期業績予想に対し、1Q時点で営業利益は50.5%の進捗率、純利益は190.9%の進捗率となっています。

1Qでは25%の進捗率が通常ですので、これは非常に高い進捗率です。

特に、純利益については業績予想600億円に対し、1Qだけで1,145億円を稼ぎました。

すでに予想の2倍近くに達しており、2Qや3Qの決算発表のタイミングで上方修正されることが期待されます。

1Q時点で上方修正されなかったのは、今後の先行きが厳しいことを物語っています。原材料費の高騰や半導体の供給不安がその原因です。

理由④ 配当が復活する(かもしれない)

黒字転換に伴い、配当が復活する可能性が出てきました。

2022年3月期の1株利益(EPS)は15.3円。配当性向を30%として5円程度の配当は出せそうです。

アナリストの平均予想(QUICKコンセンサス)においても、配当復活が予想されています。2021年7月19日時点で1.93円の平均予想となっていました。

日産は2020年3月期の下期以降、業績悪化によって無配転落していました。無配になったことで、機関投資家による配当目的の買いが無くなり、株価は上がりにくい状況となっていました。

配当が復活すれば、株価にとってプラスの影響は大きいでしょう。

個人的には、中途半端に配当を出すくらいなら、膨れ上がった債務の返済に回した方が有意義だと思っています。

理由⑤ 2022年度は「純利益1,989億円」回復の予想

証券レポートの製作を手がけるTIWによると、2022年度は純利益1,989億円が予想されています。

2021年度から3倍以上の伸び率で、1株利益(EPS)は47.1円まで回復します。

業績悪化前のEPSは最大190円でしたので、まだまだ回復途上ではありますが、逆に言えば伸び代があるということ。

先々の業績回復まで見越せば、株価が上昇していく可能性は高いと予想されます。

今後予想されるリスク

半導体の供給不足

自動車業界で恐れられているのは車載半導体の供給不足です。

半導体の不足は複数の要因が重なったことで発生しました。その理由は以下の3つです。

- 米国の対中制裁:制裁によって中国の中芯国際集成電路製造(SMIC)への製造委託が不可となり、他の半導体製造メーカーへの需要が殺到している。

- 増産投資の不足:車載半導体の増産は、半導体メーカーにとって投資効率が悪く、需要が増えても供給が増えない。

- 新たな需要:脱炭素社会に向けた投資が加速し、車載半導体と同種である産業用・エネルギー開発・インフラ関連の半導体需要が増加している。

きっかけとなったのは米国の対中制裁です。

車載半導体を得意としていたSMICへの発注ができなくなり、他の半導体メーカーへ変更せざるを得ない状況となりました。しかし、半導体メーカーにそこまでの余力はなく、採算の悪い車載半導体は優先度が下げられ、結果的に車載半導体が不足することになりました。

また、脱炭素社会に向けた動きによって半導体需要はさらに増加し、いつ供給不安が解消されるのか、見通しが立っていません。

半導体が不足すれば車を製造することができなくなり、売上に直撃する恐れがあります。

材料費の高騰

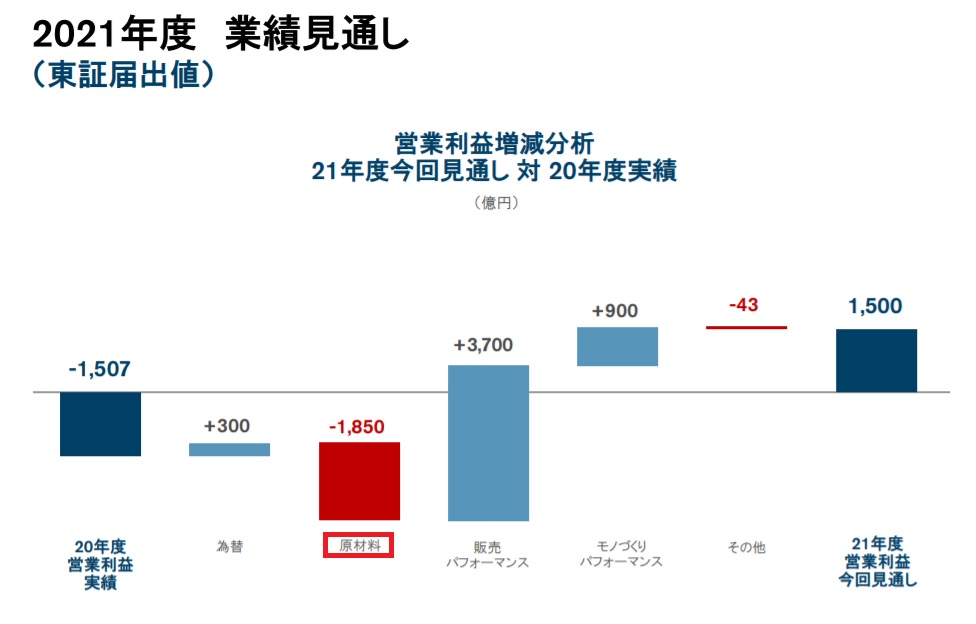

原材料費の高騰が業績にダメージを与えています。

レアメタルのほか、通常の鋼材や樹脂など、車を構成する素材全般が値上がりしています。原因は、コロナ下から各社一斉に生産を回復させたこと、素材メーカーの増産が遅れていることが挙げられます。

日産は原材料の値上がりによって、1,850億円の減益要因になると予想しています。

出典:2021年度 第1四半期決算報告

原材料費のマイナスがなければ、2021年度の営業利益は3,350億円となっていたでしょう。

業績の立て直しを図る日産にとって大きな痛手です。

D/Eレシオの高止まり

日産はもともと負債の大きい企業ですが、経営悪化によってさらに増加しています。

日産のネットD/Eレシオは、2021年8月時点で145%です。

自己資本と有利子負債の比率であるネットD/Eレシオは、100%より大きいと借金が純資産を上回っている状態、100%より小さいと純資産が上回っている状態と解釈できます。

つまり、日産は借金が純資産を45%上回っている状態であり、財務的に厳しいことが分かります。

一概に、ネットD/Eレシオが高いことが悪い事ではありませんが、高いD/Eレシオが許容されるのは成長している場合です。

日産は業績立て直しの最中であり、高いD/Eレシオは利払いによる負担や、追加の資金調達が難しくなることから、嫌気されています。

2020年度の支払い利息は365億円にも上り、利益を大きく圧迫しています。D/Eレシオが高いままだと株価も上がりにくくなるでしょう。

今後の株価予想

株価500円割れは無さそう

株価を予想する上で、まずは下限を考えてみます。

日産のPERは、好調だった2018年当時はおよそ8倍でした。

業績に陰りが出てからは数値は上昇していますが、PERは企業ごとにだいたい同じ数値に収束しますので、日産の業績が戻り始めれば、また数値は下がっていくでしょう。

また、2024年3月期の業績予想コンセンサスとして、EPS 64.6円という予想が出ています。

仮にPER8倍を適用しても、株価は64.6円×8倍=517円です。業績の回復期には、回復後を見越してPERは高めになりますので、PER8倍より下回ることは考えずらい。

つまり、株価517円より下がることは考えづらいと予想されます。

500円台は買い時

上では弱気にPER 8倍としましたが、現実的には10倍程度を想定して良いでしょう。

2024年3月期の業績予想(EPS 64,6円)にPER10倍を適用すれば、64.6円×10倍=646円。

650円程度が妥当水準と考えられ、500円台は割安水準、すなわち買い時であると予想されます。

中期経営計画達成で株価1,000円も視野

日産の中期経営計画「NISSAN NEXT」では、2023年度の販売台数538万台、営業利益率5.0%以上など、具体的な経営目標が記されています。

この目標を達成できた場合、EPSは最低でも80円は超えることになります。

EPS 80円を超える根拠については、「日産自動車の予想株価を2つのシナリオで徹底考察!! 日産凋落の原因と今後の復活シナリオ」の記事中で解説しています。

PER10倍を適用すれば株価800円、業界平均である12倍を適用すれば株価960円となり、2023年度以降の見通しによっては株価1,000円も視野に入ってきそうです。

目標の一つであった「固定費を3,000億円削減」は、2021年度1Qで固定費削減3,500億円を達成してクリア。販売台数も2021年度見通しで440万台と回復してきています。

課題はあるものの、今後の株価回復に期待できそうです。

まとめ

ゴーン元社長の逃亡劇などでブランド価値を落とした日産がようやく黒字浮上し、投資家としては一安心といったところです。

これからの業績回復が確かなものとなれば、株価は以前の水準まで回復し、いずれは配当も復活することが期待できます。

しかし、そこまでの道のりはまだまだ険しいでしょう。本記事で紹介した3つのリスクにある通り、材料費の高騰や半導体の不足など、外部要因による不安要素がいつ解消するのか分かりません。

期待と不安によって株価は振られるでしょうが、長期的には上昇トレンドに乗ると予想しています。