くら寿司が優待を廃止してからわずか2ヵ月で復活させるという荒業をやってのけた。

2024年12月に優待廃止を発表後、2ヵ月に渡って株価下落が続いた。

その結果、優待廃止前と比較して株価は30%超も下落したのだ。

下げ止まる気配もなく、さすがに不味いと考えたのだろうか、わずか2ヵ月で優待復活のリリースを出すに至った。

しかし、優待復活でも株価の戻りは鈍い。

廃止前の株価は約3,800円だったが、復活後の株価は3,000円付近に止まっており、いまだ20%超の株価が失われたままだ。

優待を復活させたにも関わらず、なぜ廃止前の株価に戻らないのだろうか。

また、今の安いうちが買い時なのだろうか。

本記事では、くら寿司が優待復活でも株価が戻らない3つの理由を解説する。

優待廃止と復活の経緯

2024年末に優待廃止を発表

事の発端は、2024年12月11日に発表された「株主優待制度の廃止に関するお知らせ」だ。

ここには、公平な利益還元という観点から、株主優待を廃止するという説明が書かれている。

当社は、より多くの株主様に当社事業の理解を深めていただくことを目的として、株主優待制度を実施しておりました。この度、配当を含めた株主の皆様への公平な利益還元のあり方という観点から、慎重に協議した結果、株主優待制度を廃止することといたしました。

引用:くら寿司IR「株主優待制度の廃止に関するお知らせ」

しかも、直前に控えている2025年4月末の優待も実施しないというのだ。

日本たばこ産業(JT)やオリックスなどは優待廃止決定後も1~2回の優待を継続する配慮を見せたが、くら寿司の場合はそのような配慮は無かった。

また、優待廃止で節約できる金額分を配当にまわす場合も多いが、それも無い。

大手企業としてはずいぶん杜撰な対応という印象だ。

優待廃止の理由は?

公平な利益還元、というのは優待廃止でよく使われる文言だ。

しかし、結局のところは、株主優待が企業にとってメリットなのかデメリットなのかが基準であるのは間違いない。

つまるところ、費用対効果の問題だ。

その点、近年は株主優待のコストが格段に増大しており、費用が嵩んでいたと考えられる。

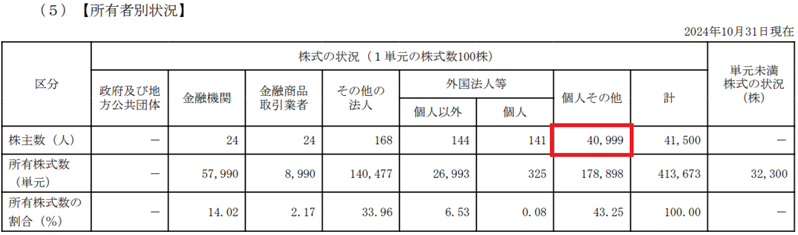

2024年10月末時点の株主数は約4万1,000人にまで増加し、2021年10月末(約2.7万人)からの3年間で1.5倍に増加した。

有価証券報告書 – 第29期

1人あたりの優待額を平均5,000円とすると、優待の食事券だけで2億円だ。

優待額は持ち株数に応じて2,500~20,000円です。平均としては200株保有での優待額5,000円としました。

さらに、現場での対応や、優待電子化に伴うシステム対応まで含めると相当なコストだろう。

くら寿司を保有する個人投資家の数は年々増えており、さらなるコスト増加の懸念もあった。

そこで、以前の優待廃止に踏み切ったと思われる。

株価は4,000円付近から2,600円まで下落

優待廃止は経営側の一存で決めるものなので、投資家側は文句を言うことしかできない。

しかし、優待廃止のタイミングが最悪だった。

同時に発表した通期業績がアナリスト予想未達だったことに加え、来期業績も減益予想だったのだ。

これに優待廃止も加わったことで、投資家の期待に対してゼロ回答どころか、マイナス回答のような決算発表となってしまった。

その結果、発表翌日に急落したのはもちろん、その後も2ヶ月以上にわたって下落トレンドが続く結果となった。

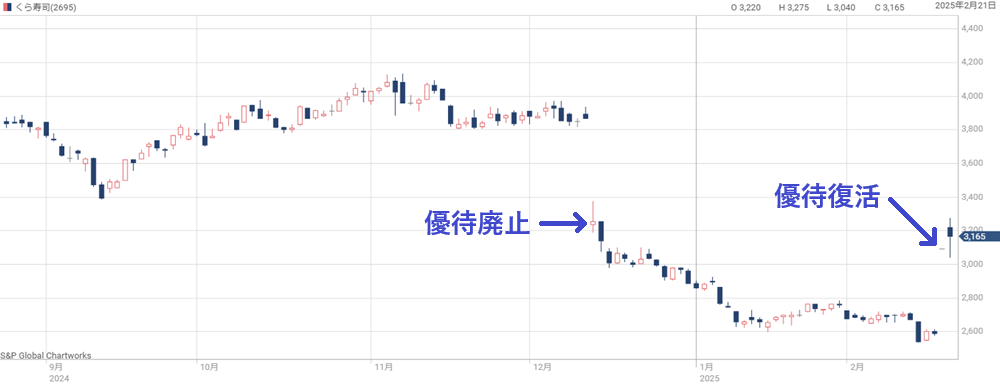

2025年2月に優待復活も、株価回復鈍い

下げ止まらない株価を見て、経営陣は相当焦ったに違いない。

個人株主も大きく減少し、それまで保有し続けてくれた株主が次々と離れていく様子が分かったはずだ。

そこで、株価対策として優待復活という手段に出たことが伺える。

実際、優待復活によって翌日はストップ高となり、株価はある程度持ち直した。

ところが、ストップ高は1日だけで、2日目にはすぐ寄り付いた。

結局、2日目は3,165円と、優待廃止翌日の急落後の水準までの回復にとどまったのだ。

優待廃止が急落の原因であれば、優待復活によって急落前の株価水準である4,000円付近まで戻るのが妥当なはずだ。

果たして、なぜ優待復活でも株価の戻りが鈍いのだろうか。

理由① 成長期待の剥落

前期・今期ともに失望の決算

優待復活でも株価の戻りが鈍い理由の1つは、成長期待に十分応えられなかったことだ。

直近の通期決算だった2024年10月期はアナリスト予想に対して未達となった。

2024年10月期の純利益は32.3億円だったが、アナリスト予想の43.8億円には届かず、失望を誘った。

また、2025年10月期の業績予想はアナリスト予想を大幅に下回っており、これも失望の原因となった。

前期・今期ともに失望の結果だったため、くら寿司に対する成長期待は剥落してしまった。

今期なアナリスト予想より4割低い利益水準

特に、今期の業績予想は投資家にとって悲惨な内容だった。

以下が会社予想とアナリスト予想の対比だ。

| 会社予想 | アナリスト予想 | |

|---|---|---|

| 売上高 | 2430億円 | 2520億円 |

| 営業利益 | 50億円 | 86.5億円 |

| 経常利益 | 52億円 | 91.8億円 |

くら寿司の会社予想は、営業利益、経常利益ともにアナリスト予想よりも4割低い。

株価は基本的にアナリスト予想をベースに形成されるが、4割も低い会社予想が出たことで株価形成の前提が崩れた。

しかも、今期は営業減益という、まさかのマイナス成長だ。

優待改悪による急落後も下落トレンドが続いたのは、この期待剥落が原因だ。

そのため、優待が復活しても株価が戻りきっていない。

利益率2%と採算悪い

では、なぜ業績が期待に届かなかったのだろうか。

業績上の問題として挙げられるのが、利益率の低さだ。

今期は売上高2430億円に対して営業利益50億円であり、営業利益率にして2.06%となる。

一方、同じ業態で絶好調なFOOD&LIFE(スシロー運営会社)の営業利益率は6%を超えている。

もし営業利益率が4%でも出ていれば利益は倍だった。

十分投資家の期待に応えることができ、優待廃止でも株価下落は一時的なものとなっただろう。

従業員給与の引き上げが原因

営業利益率が悪い原因を決算書から探っていこう。

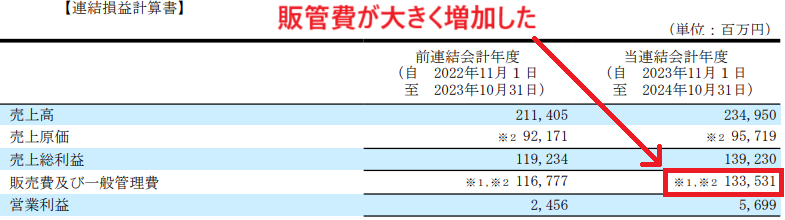

以下が2024年10月期の損益計算書だ。

売上高は2,349億円で伸び、売上総利益(粗利)も1,392億円と前年から200億円伸びた。

しかし、その伸びを台無しにしてしまったのが「販売費及び一般管理費」(いわゆる販管費)の1,335億円だ。

販管費が前年から170億円もの増加となったため、営業利益の増分は差し引き30億円しか残らなかった。

結果、営業利益は57億円と投資家期待を下回る結果となった。

さらに販管費増加の要因を見ると、業績期待を下回った根本原因が見えてくる。

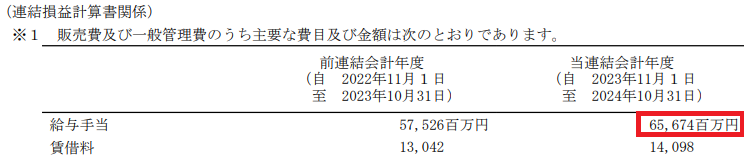

販管費の主要項目が次の表だ。

給与手当として前年から+80億円の増加となっており、これが業績を下押ししている大きな要因だ。

従業員給与の引き上げは今の事業環境では必須ではあるものの、給与引き上げに業績が追い付いていないというのが現状であると読み取れる。

給与引き上げについて行けない企業はインフレ環境において淘汰される。

つまり、今のくら寿司は今後のインフレで生き残っていけるかという瀬戸際であり、その懸念が株価の弱さにつながっているのだ。

理由② 株価が割高

PER45倍まで上昇

アナリスト予想を下回る業績予想が出たことで、株価が一気に割高になった。

株価はアナリスト予想を前提に形成されるためだ。

決算発表直前の予想PERは45.2倍(下図)に高まっていたが、この予想PERは年間30~40%増益するような企業でようやく妥当になる水準だ。

PER45倍はくら寿司としては非常に割高だったと言える。

一時PER30倍に低下、優待復活で37倍に再上昇

決算翌日から割高感が是正され、2025年1月以降はPER30倍程度まで低下した。

これでもまだ割高であり、さらなる下落余地があったと言えるだろう。

そこに、優待再開の発表が行われた。

ストップ高を挟む急騰の結果、予想PERは約37倍にまで上昇した。

割高・低利回りで魅力は低い

急落前の予想PER45倍まではまだまだ差があるが、37倍でも相当な割高水準だ。

利回りの観点でも、総合利回りは1.5%程度と魅力は低い。

業績が停滞している上、株価は割高、利回りも低いとなれば、改めてくら寿司を買う理由は薄いと言わざるを得ないだろう。

長く保有していたファン株主を失ったことは株価面で大きな損失になったことは間違いない。

理由③ 優待再廃止の懸念

再廃止懸念で個人投資家離れ

一度優待廃止を決めた”前科”ができてしまっただけに、また廃止するのではという懸念がつきまとう。

この懸念が、個人投資家の買いを遠ざけているのではないだろうか。

今回の優待復活は株価対策であることが見え見えである。

裏を返せば、株価が十分に上がったら再び優待を廃止、あるいは改悪しかねない。

そのような懸念が生じてしまった以上、以前のような高値で買ってくれる個人投資家は少ないのではないだろうか。

株主優待のリスクが浮き彫りに

今回の優待復活の騒動では株主優待のリスクが浮き彫りになった。

もともと、株主優待は会社側の都合で変更したり廃止できる、不安定な制度だ。

株主優待に係る決定は取締役会のみで可能です。株主総会で決議を取る必要がないため変更・廃止のハードルは低いと言えます。

一方、多くの個人投資家が株主優待を根拠に投資を行っている。

不安定な制度を前提に投資されているため、株価は相応に不安定になるのが当然だ。

つまり、株主優待の人気銘柄はリスクが高いと言える。

くら寿司の場合、個人投資家の持ち株比率が40%を超えていたため、優待廃止が過度な株価下落を引き起こした。

今回の優待復活劇はそんな株主優待のリスクを浮き彫りにした事案だったと言えるだろう。

優待再廃止の可能性はあるか?

実際のところ、優待が再度廃止される可能性はあるのだろうか。

一連の騒動を経ているため、さすがに今後5年間は廃止することはないと予想している。

日本国内では株主優待が復権しており、優待を積極的に廃止するような流れではない。

日本経済新聞「株主優待が復調、株価にもプラス 導入が廃止を上回る」

また、改悪の可能性も低いと考えている。

今回の騒動で個人投資家がかなり離れただろうから、皮肉ではあるが、優待コストは格段に下がっただろう。

優待コストが低下したなら、批判の的となりそうな優待改悪を敢えて行うことはしないはずだ。

優待改悪・廃止があるとすれば、業績が致命的に悪化した場合だろう。

まとめ:優待復活のくら寿司は買い?

優待復活でも株価の戻りが鈍いため、くら寿司はつい買いを検討したくなってしまう銘柄だ。

しかし、業績は思わしくなく、株価指標が割高ということを踏まえると、安易に買うのは危険だと思われる。

総合利回りは1.5%程度と、かなり低い部類だ。

優待目当てで買うのであれば、他の配当利回り3%程度の銘柄を買い、その配当で食べに行った方が合理的だろう。

また、中長期では優待改悪・廃止リスクも付きまとう。

業績成長を期待して買うのはともかく、優待目的で買ってしまうと、他で得られた利益を取り逃したり、思わぬ損失を被る恐れがあると考えている。