- ✔ 悪材料が複数重なり、マネーフォワードの株価は7,000円割れまで急落

- ✔ 株価6,870円(12/7終値)の場合、PSR(株価売上高倍率)は23.2倍で割安水準

- ✔ 成長路線が維持される場合、2021年末時点で株価7,700円、2023年で株価10,000円以上が妥当と予想

会計ソフトを手掛けるSaaS関連企業として注目されるマネーフォワードですが、ここ最近は株価が冴えず、一時は7,000円を下回るまでに急落しました。

この急落が単なる押し目なら買い時ですが、下落トレンドの入り口である可能性もあるため、買うかどうかは慎重に判断する必要があります。

その判断をするために必要なのは、業績予想と株価指標から算出する予想株価です。

予想株価が高く出るなら上昇トレンド継続、低く出るなら下落トレンドの可能性有りとして、投資判断に役立てることができるでしょう。

本記事では、マネーフォワードが急落した理由をまとめた上で、2021年度、2023年度の業績予想をもとに予想株価を算出。7,000円以下の株価が買い時かどうかを判定しました。

マネーフォワードが急落した理由

まず、ここ最近でマネーフォワードが急落した理由を確認していきましょう。

急落理由① 金利上昇によるハイテク株下落

マネーフォワードの急落は、米国を起点とした金利上昇が要因の一つです。

金利上昇と株価は関係が無いように思われますが、実は密接に関連しています。マネーフォワードのようないわゆる「ハイテク株」は特に影響を受けやすいのです。

- 金利上昇により理論株価上の「割引率」が大きくなる

- →割引率は理論株価の分母に位置するため、割引率が大きくなることで理論株価が小さくなる

- →理論株価が下がることで投資家心理が悪化し、売りが増加する

割引率は将来の収益を現在価値に換算する際に使われます。

現在は赤字で、将来の収益に株価が依存しているような企業は、この割引率が大きくなることでマイナスの影響をより大きく受けるのです。

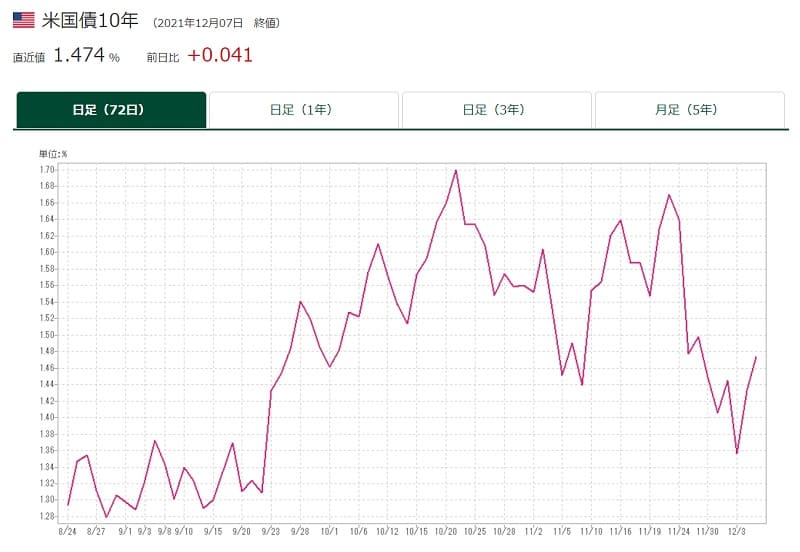

次のグラフは長期金利の代表格である米国債10年物の金利チャートです。2021年10月後半に大きく上がり、一時は1.7%まで上昇しています。また、11月後半にも再上昇して1.6%に接近しました。

金利の動きに対し、マネーフォワードの株価は基本的に真逆に動いていることは、チャートを見れば一目瞭然です。

次のチャートがマネーフォワードの値動きですが、上の金利チャートと見比べると、金利上昇時は株価が下がり、逆に金利低下時には株価が上がっていることが見て取れます。

特に、12月初めに米国が金利引上げを早めると発表し、それが悪材料と受け止められ、マネーフォワードの株価は大きく下落しました。

2022年にかけて金利は上昇局面を迎えると予想されています。金利という側面からはマネーフォワードの株価には逆風が続きそうです。

急落理由② 業績予想の下方修正

2021年11月30日に発表された業績予想の下方修正も株価を押し下げる要因となりました。

下方修正の内容は、−13億800万円の赤字を−16億2,200万円の赤字へ下方修正するというもの。

公式リリース「2021 年 11 月期通期業績予想修正に関するお知らせ」

一方、市場の予想(QUICKコンセンサス)では-7億9300万円の赤字でしたので、市場はむしろ上方修正を予想していました。

上方修正が期待されていたにも関わらず、逆に下方修正されたことから、ネガティブサプライズと受け止められ株価が大きく下落することとなったのです。

では、下方修正の要因な何だったのでしょうか。

下方修正の要因は以下の3点が挙げられます。

いずれも将来の成長に不可欠な出費ではあるものの、市場の予想よりも費用が嵩んだことで悪材料とみなされてしまったのです。

ただし、少なくとも広告宣伝費と新株発行による諸費用は一時的な要因で、来年度は発生しないでしょう。

業績予想の下方修正はネガティブでしたが、一時的な悪化で終わる可能性が高そうです。

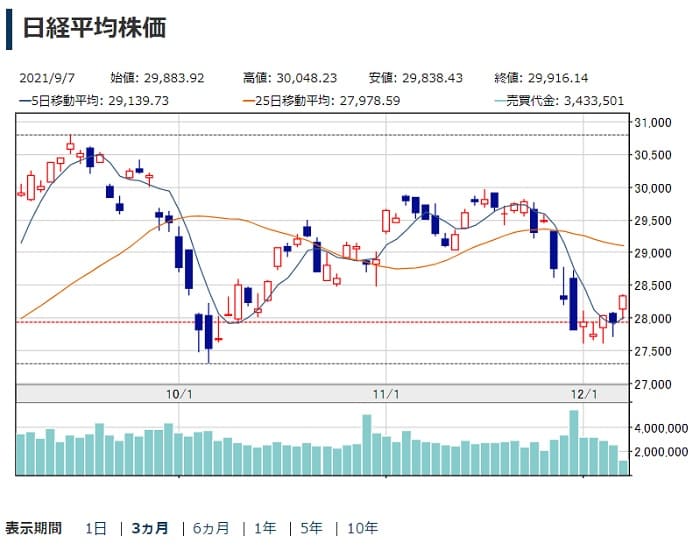

急落理由③ 日本株全体の下げに連れ安

タイミングの悪いことに、上の2つの悪材料に日本株全体の下げ基調も重なってしまい、下落を加速させたという要因もあります。

日本株全体が下げた要因は、新型コロナウイルスのオミクロン株が出現したことです。

オミクロン株がどのような性質なのか、経済の下押し圧力となるのか、という不透明感が先行し、リスク回避のための売りが急増。

11月24日〜12月1日にかけて日経平均は2,000円以上下落し、日本株は全面安の展開となりました。

金利上昇や業績予想の下方修正と重なり、見切り売りが多発した結果、マネーフォワードの株価は一気に7,000円割れまで売り込まれてしまったのです。

急落理由④ 投資判断の引き下げ

投資判断を引き下げる動きも、一部の証券会社から出始めています。

これまでは総じて強気だったことから、弱気方向に傾き始めたことは良くない兆候です。

格下げを行ったのは、外資系証券会社であるマッコーリーとクレディスイスの2社。従来は強気だったところを中立に引き下げました。

| 機関投資家 | 投資判断 | 目標株価 |

|---|---|---|

| ジェフリーズ | 強気 | 10730円 → 9650円 |

| JPモルガン | 強気 | 7500円 → 9500円 |

| マッコーリー | 強気→中立格下げ | 6300円 → 7100円 |

| CS | 強気→中立格下げ | 5400円 → 6200円 |

もっとも、この引き下げは株価の上昇が行きすぎたというのが原因で、今後の成長ストーリーは不変と見られています。

マッコーリーとクレディスイスは投資判断を引き下げつつも、目標株価を上げる措置をとったのはそのためでしょう。

マッコーリーは6,300円→7,100円、クレディスイスは5,400円→6,200円へ引き上げました。

今後も投資判断の引き下げが発生する可能性はあり、一時的な株価下押し圧力となりうることは懸念材料です。

急落理由⑤ 増資による希薄化懸念

先行投資を支えるため、今後増資が実施される可能性がありそうです。

特に、2021年11月期の赤字幅が予想よりも増加したことで、より増資が意識されてきています。

過去、マネーフォワードは2018年以降に3回の増資を実施してきました。約1.5年に1回というペースです。

- 2018年12月:250万株の新株を発行し、手取り概算90億円を調達。希薄化率は11.4%。

- 2020年1月:110万株の新株を発行し、手取り概算47.5億円を調達。希薄化率は4.7%。

- 2021年8月:500万株の新株を発行し、手取り概算307億円を調達。希薄化率は10.4%。

最後に増資を行ったのは2021年8月なので、これまでの増資ペースから考えると、2022年末〜2023年初めにかけて再び増資を行う可能性が高そうです。

業績が黒字化すれば、稼いだキャッシュフローから投資資金を捻出することもできますが、マネーフォワードは上場以来赤字が続いています。

そのため、先行投資をするには現金残高を削るか増資をするかの2択。財務の健全性を保つ上で現金残高を削るという方法は危険ですので、増資に頼るというのが最初の選択肢となるでしょう。

増資による希薄化懸念は今後も株価を押さえる懸念材料となりそうです。

急落したマネーフォワードは買いか?

7,000円割れまで急落し、買い時の可能性

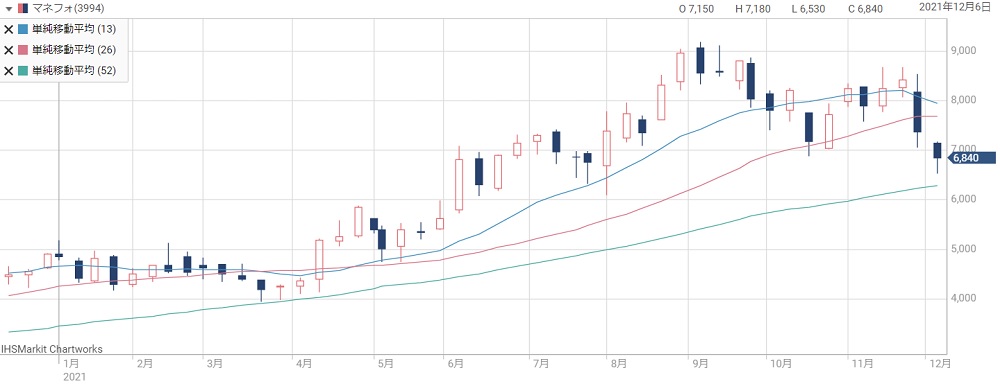

マネーフォワードの株価は悪材料が相次いだことで急落し、7,000円を割り込むところまで下落してしまいました。

2021年4月以降は移動平均線に沿った良い形の上昇トレンドを描いてきましたが、11月後半以降の値下がりによって移動平均線(中期)を割ってしまい、サポートライン不在の価格帯に差し掛かっています。

このまま長期線のある6,000円台前半まで下がるか、あるいは中期線の7,000円台後半に戻るのか。

チャートだけではどちらに転ぶのか判断が難しいところです。

見るべき株価指標は「PSR」

そこで、株価指標を使って割高・割安を確認してみましょう。

マネーフォワードのような赤字企業の場合、代表的な株価指標である株価収益率(PER)や株価純資産倍率(PBR)はあまり使われません。

代わりに、株価売上高倍率(PSR)が使われます。

PSRとは?

PSRとはPriceto SalesRateの略で、日本語では株価売上高倍率といい、時価総額(株価×発行枚数で表すマーケットにおいての価値)を年間の売上高で割ったものです。売上高の増加が株主価値につながりやすい新興の成長企業の株価水準を判断する指標と利用されることがあります。

引用:東海東京証券

株価売上高倍率(PSR)とは、その名の通り、1株上がりの売上高に対して、現在株価が何倍かを示す指標です。

赤字企業の場合、利益が計算式に入っている株価指標を使うことはできません。その代わり、必ずプラスで振れ幅の小さい売上高を元にした株価指標を使うのです。

マネーフォワードのPSRは23.2倍

そのPSRを使ってマネーフォワードの株価を点検してみると、6,000円台は割安水準であることが分かります。

2021年11月期の業績予想をもとにPSRを計算してみましょう。

まず、2021年11月期の売上高は1株あたり296円が予想されています。それに対し、現在株価(本記事執筆の12月7日終値)は6,870円です。

この2つの数字からPSRは次のように計算されます。

PSR=6,870円(株価)÷296円(1株あたり売上高)=23.2倍

株価指標的に6,000円台は「割安」

PSRが23.2倍ということは分かりましたが、この数字をどう評価したら良いでしょうか。

よく使われる手法は、同業他社のPSRと比較し、相対的に割安か割高かを判定する方法です。

マネーフォワードの場合、同じくクラウド会計ソフトを提供する企業「フリー(4478)」を比較対象にするのが良いでしょう。

フリーのPSRを計算してみると、今期の業績予想をベースに26.1倍という数値が算出されます。

マネーフォワードのPSRが23.2倍ですので、その差は約3倍。それだけマネーフォワードが過小評価されており、株価の上昇余地があると判断することができます。

また、マネーフォワードのような利益率の大きい成長企業はPSR 25倍以上が目安となりますので、その意味でもフリーのPSRを基準とするのが妥当と言えるでしょう。

マネーフォワードのPSRがフリーと同じ26.1倍になるとすると、株価は7,726円です。すなわち、株価指標の観点からはここまで上昇するのは十分妥当と考えられます。

したがって、6,000円台は株価上昇の可能性が高く、「買い」だと判断できそうです。

今後の株価材料

金利の変動

短期的に株価を揺さぶる要因は金利です。

金利が下がれば理論株価が上がり好材料として扱われ、金利が上がれば逆に悪材料として扱われます。

現在の金利はもちろん、将来の金利について米国のFRB(米国連邦準備制度理事会)から言及があった場合も材料視されるでしょう。

これまではパンデミックによる経済の落ち込みを抑えるため、金利は低く抑制されてきました。

しかし、2022年以降はその量的緩和策が縮小され、金利は上昇する見通しとなっています。

金利上昇がどの程度になるか、期間はどれくらいかが明らかになるにつれ、マネーフォワードの株価も揺さぶられることになりそうです。

法人向けサービスの再加速

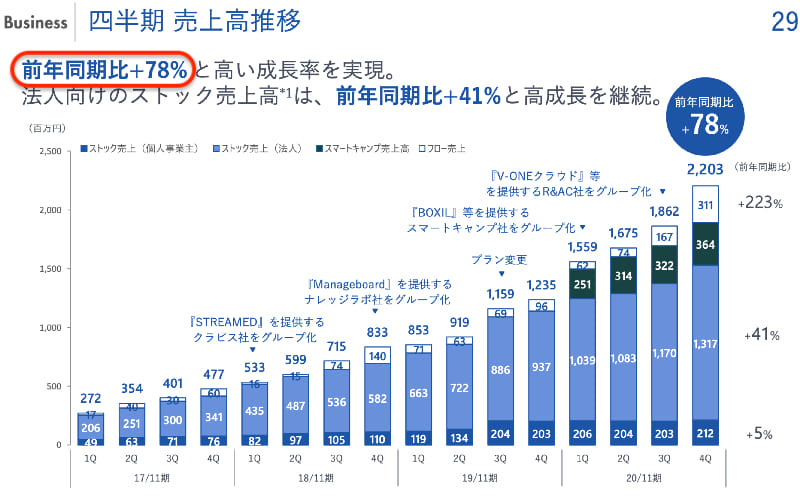

最近の業績が冴えない背景として、法人向けサービスの成長が減速したということがあります。

これまでの法人向けサービスは年間+70〜80%と急激に伸びてきました。しかし、2021年11月期は成長が鈍化し、+40%程度に落ち込んでいます。

これが新型コロナによる一時的なものなら、もとの成長路線に戻り株価を押し上げる好材料となるでしょう。

逆に、低い成長率から回復しないのであれば、将来の成長期待を押し下げる悪材料となります。

AIチャットボット「HiTTO」の子会社化

2021年11月30日にAIチャットボットサービスを運営する「HiTTO」という会社を買収し、完全子会社化しました。

HiTTOのAIチャットボットは、社内での問い合わせに対して自動応答するシステムです。有給休暇の残日数や、社宅の入居条件など、人事労務領域に特化した質問に対応しています。

HiTTOが持つAIチャットボットの仕組みを、マネーフォワードの各種サービスに応用することが買収の目的です。

AIチャットボットを乗せることで、顧客単価の上昇、解約率の低下が期待されています。

今後、業績への寄与が見えてくることで株価を押し上げる要因になることが期待できそうです。

黒字化の達成

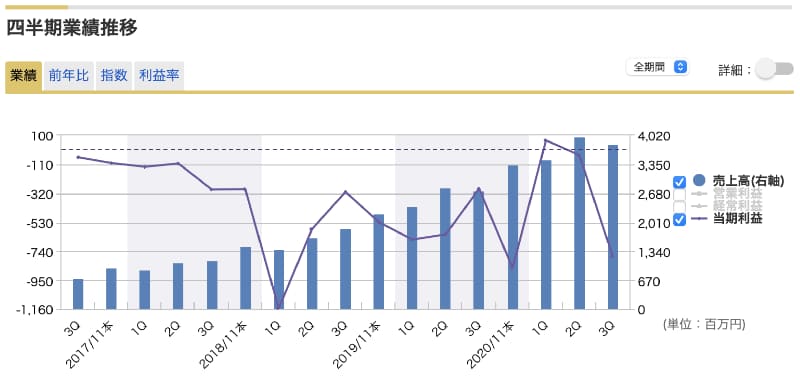

マネーフォワードは上場以来赤字が続いていますが、徐々に黒字化の兆しが見えてきています。

四半期ベースの業績推移を見ると、売上高(棒グラフ)が増加するにつれ、当期利益(折れ線)が徐々に向上してきています。

特に、2021年度1Qは初の四半期黒字化を達成しています。

3Qは先行投資が嵩んで一気に赤字となりましたが、広告の強化などは一時的な要因です。

売上増加も順調ですので、近いうちに黒字化が実現する可能性は高そうです。

今後の予想株価

PSR 26倍で株価7,700円

先に紹介しましたが、赤字企業によく使われる株価指標「PSR(株価売上高倍率)」をマネーフォワードに適用すると、およそ23.2倍が算出されます。

一方、同業のフリー(4478)のPSRは26.1倍あり、マネーフォワードのPSRも26倍程度まで上昇する可能性は十分考えられます。

マネーフォワードのPSRを26倍として株価を逆算すると、株価は7,696円と計算されます。

株価=26倍(PSR)×296円(1株あたり売上高)=7,696円

つまり、現時点でも7,700円くらいまでは上昇する余地がある、と判断することができます。

2023年の株価は10,000円超え

2023年までの業績予想を見ると、株価はさらなる上昇余地があることが分かります。

次の表が2023年11月期までの業績予想です。2021年11月期は会社予想、それ以外はJPモルガンのレポートを参考にしています。

| 年度 | 売上高 | 純利益 | 1株売上高 |

|---|---|---|---|

| 2021年11月期 | 148億円 | −16.2億円 | 296円 |

| 2022年11月期 | 220億円 | 17.4億円 | 413円 |

| 2023年11月期 | 288億円 | 37.1億円 | 541円 |

2022年11月期は売上高220億円、純利益は17.4億円の黒字化が予想されています。

さらに2023年11月期になると、売上高288億円、純利益は37.1億円に拡大する、という予想です。

その時、1株あたり売上高(SPS)は541円まで上昇することになりますが、株価売上高倍率(SPR)を20倍と低めに見積もっても株価は10,820円(541円×20倍)となり、節目の10,000円を突破することになりそうです。

現在株価は7,000円前後ですので、およそ2年間で40%程度のリターンが得られる計算です。

相応のリスクもありますが、株式投資として十分な期待リターンと言えるでしょう。

結論:株価7,000円未満は「買い時」の可能性大

ここまで、2021年度と2023年度の業績予想を前提に予想株価を算出しましたが、いずれも7,000円を大きく上回る予想株価となりました。

したがって、7,000円未満の株価は買い時である可能性が高いと判断して良さそうです。

短期目線で+10%、長期目線なら+40%程度を利益目標として設定できます。

ただし、前提とした業績予想が崩れる可能性もありますので、利益可能性と同じくらい損失可能性があることは念頭に置いておくべきでしょう。

まとめ

7,000円割れまで急落してしまったマネーフォワードですが、株価指標や今後の業績予想を照らしてみると、まだまだ上昇余地が大きいということが分かりました。

現時点で分かっていることから判断すれば、7,000円割れは「買い時」と言うことになりそうです。

想定外の悪材料が出るリスクは常にあるものの、期待リターンvs損失リスクの比較では期待リターンが上回ると考えています。

今後の株価上昇に期待が持てる銘柄ですね。