不動産銘柄として稀有な収益力を誇るヒューリックだが、決算好調でも株価が冴えない。

2024年12月期は増収増益で過去最高益、そして増配が実現して好調だった。

さらに、今期(2025年12月期)も過去最高益を更新する見通しとなっている。

一方、株価は下落トレンドから脱却できずにいる。

国内金利が上昇傾向にあることから、これまで好調だった不動産売買の業績悪化が懸念されており、投資家は警戒モードだ。

ヒューリック自身は金利上昇の環境でも最高益を更新し続ける戦略を立てており、その実現性が値踏みされている状況である。

本記事では、ヒューリックの株価動向と材料をまとめた上で、今後の株価見通しについて考察する。

業績は絶好調

過去最高益を更新

直近の株価は冴えないが、ヒューリックの業績は好調そのものだ。

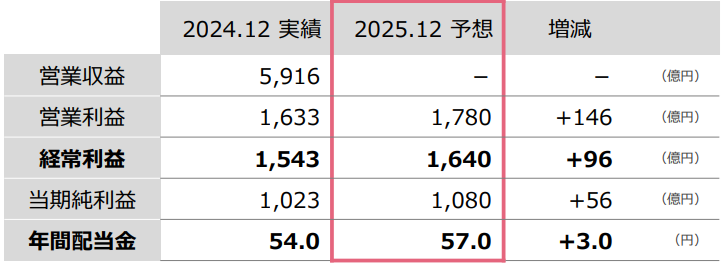

2024年12月期は売上高5,916億円、営業利益1,633億円、純利益1,023億円で、いずれも過去最高を更新した。

純利益ベースでは14年連続の増益となる。

2024年12月期決算は、安定した業績成長が確認できる好決算だったと言えるだろう。

ちなみに、売上高増加は1,452億円だったが、その内の8割は不動産事業によるものだ。

つまり、ヒューリックの成長は不動産事業にかかっており、不動産事業の今後が重要な投資論点となる。

今期はさらに増収・増益・増配

今期も不動産事業の好調は続く見通しだ。

経常利益は前期比+96億円の1,640億円、純利益は+56億円の1,080億円が予想されている。

さらに、年間配当金は54円→57円で+3円の増配となる。

増配は17期連続で、安定増配銘柄としてヒューリックは有名である。

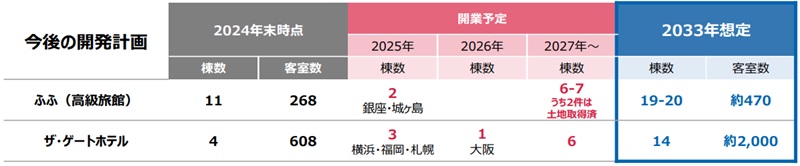

外国人需要でホテルが伸び

不動産事業ほどの売上は無いが、ホテル事業も伸びが続く。

2024年12月期の売上は490億円と、前年の373億円から3割伸びた。

利益面においては開業資金が重く+6億円程度しか伸びてないが、稼働が安定すればさらなる伸びが期待できるだろう。

具体的には、2027年までに営業利益ベースで+20億円ほどの増益が見込まれている(※)。

さらに、円安によるインバウンド需要の拡大という追い風もある。

2024年末時点のホテル棟数は15棟だったが、今後10年間で20棟程度を開業する予定だ。

その結果、客室数は現在の2.5倍に増える。

客室単価を維持できれば今後10年で売上1,500億円規模まで成長するだろう。

M&Aでも成長

M&Aも業績成長の一因だ。

2024年はリソー教育、レーサムの2社を相次いで買収した。

リソー教育買収は新規事業の一環、レーサム買収は不動産取得が狙いだ。

レーサムは富裕層向け不動産を多数保有しており、優良物件を会社ごと手に入れることに成功した。

2社をまるごと買ったことで、2社の業績がヒューリックの連結決算に加算される。

| リソー教育 | レーサム | |

|---|---|---|

| 売上高 | 339億円 | 1,730億円 |

| 営業利益 | 26.7億円 | 290億円 |

| 純利益 | 16.6億円 | 180億円 |

2社を買収したことで毎年のれん償却費が発生します(おそらく年間100億円超)。なので、上記2社の業績からのれん償却費を営業利益から引いた金額が実際の業績押し上げ金額となります。

リソー教育は5月連結なので2024年12月期の業績に8ヶ月分が反映されたが、レーサムは11月連結なので2ヶ月分(11月~12月末)しか反映されていない。

そのため、2025年12月期はM&Aによる業績底上げ効果が引き続き期待できる。

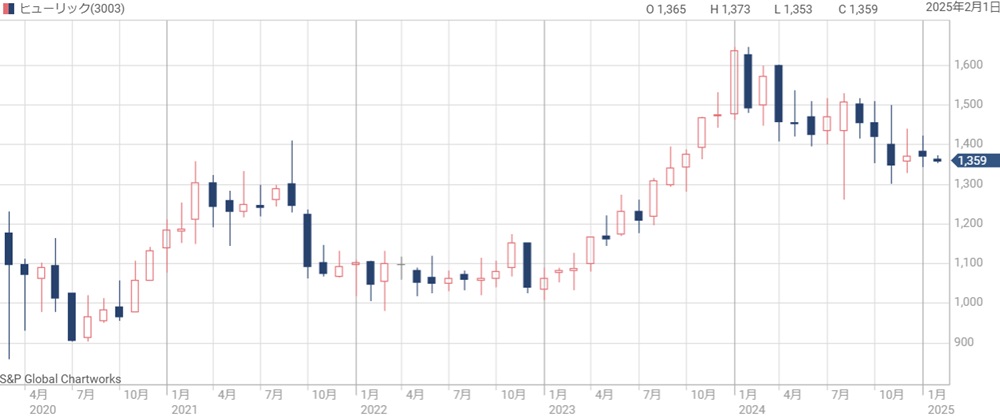

株価は下落トレンド継続

1年間で1,600円→1,300円へ下落

直近の業績は好調、今期も増収増益が予想されているが、株価は冴えない。

2024年初めの株価は1,600円を超えていたのに対し、現在は1,300円台に落ち込んでいる。

ゆるやかではあるものの、2024年は一貫して下落トレンドだった。

現在も下落トレンドの中におり、株価がさらに下落する可能性は否定できない。

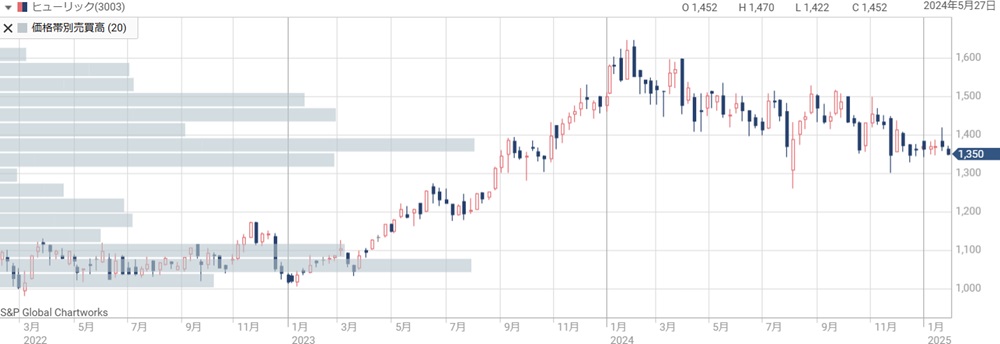

1,300円が下げ止まり目安

価格帯別出来高の観点では、1,300円台が下げ止まりの目安だ。

過去3年間の価格帯別出来高(下図)から、1,300円台の取引が最も多かったことが分かる。

過去に出来高が多かった価格帯では、売り圧力が減少し、買いが増える傾向にある。

実際、2024年8月と11月の急落局面では1,300円台が底値となった。

したがって、1,300円台は底堅く、株価の反転上昇が期待できるタイミングだと考えられる。

株価指標は割安水準に

業績拡大にもかかわらず株価が下落したことで、株価は割安となった。

ヒューリックの割安性についてPER(株価収益率)とPBR(株価純資産倍率)で確認しよう。

まずPERだが、過去5年間のPERレンジが9.1~14.8倍だったのに対し、現在は9.5倍と、レンジのほぼ下限に位置している。

つまり、過去5年間で最も割安な水準であるということだ。

PBRについても、過去5年のレンジが1.15~2.00倍だったのに対し、現在は1.23倍とレンジのほぼ下限だ。

不動産の含み益も考慮すれば、実質的にはPBR1倍割れとなっているだろう。

したがって、ヒューリックの現在株価は業績・純資産の両面で割安だと判断できる。

配当+優待の利回りは5.7%まで上昇

株価下落によって、配当利回りは4.2%、株主優待を含めた総合利回りは5.7%にまで高まっている。

総合利回り=【57円(配当)+20円(1株あたりの優待額)】÷1,338円×100%=5.7%

5.7%も利回りが取れるなら、長期保有でリターンを確保することは容易だろう。

ただし、2025年末から優待内容が変更され、優待獲得には2年以上の保有が必要となった。

2025年内に300株購入しても、優待がもらえるのは2028年2月発送分からであることに注意してほしい。

株価下落の理由は?

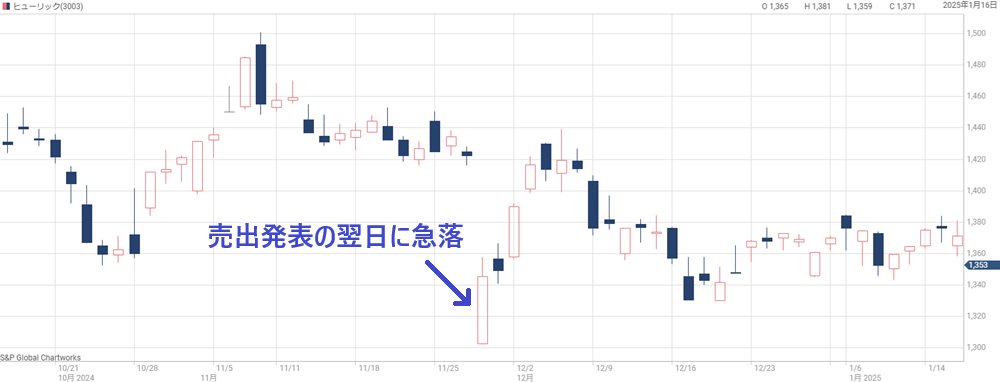

大株主がヒューリック株を大量売却

業績好調にも関わらず、株価はなぜ下落しているのだろうか。

直接的な要因は安定株主からの大量売却だ。

2024年11月17日に、5社から発行済株式数の12.8%もの株式が売却されることが発表され、需給悪化の懸念から株価が急落した。

| 株主 | 売却数 |

|---|---|

| 損害保険ジャパン | 4,224万8,800株 |

| 東京海上日動火災保険 | 2,131万5,700株 |

| 東京建物 | 1,237万5,000株 |

| 大成建設 | 743万5,100株 |

| 沖電気工業 | 200万株 |

一時的に1,303円まで急落

大量売却が発表された翌日は株価が急落した。

発表前日の株価は1,423円だったが、翌日は一時1,303円まで下げ、8%超の下落率となった。

12.8%という大規模な売却であるため、8%超の急落は妥当な印象だ。

しかし、実際には180日間のロックアップ(一定期間株式を売却しない契約)がかかり、すぐに需給が悪化するわけではない。

また、増資と違って希薄化は生じないこともあり、急落後は一時的に値を戻した。

その後は売却価格である1,337.5円が意識され、上値が重い一因となっている。

利上げも不動産銘柄の悪材料

株価下落のもう一つの理由は、日本銀行による利上げだ。

日銀は2024年3月に17年ぶりとなる利上げを決定し、2016年から続いてきたマイナス金利を解除した。

これにより、国内金利は上昇傾向にある。

ヒューリックは借入金を活用して不動産売買を行っているため、金利が上がると利払い負担が増え、不動産売買の利益が減少してしまう。

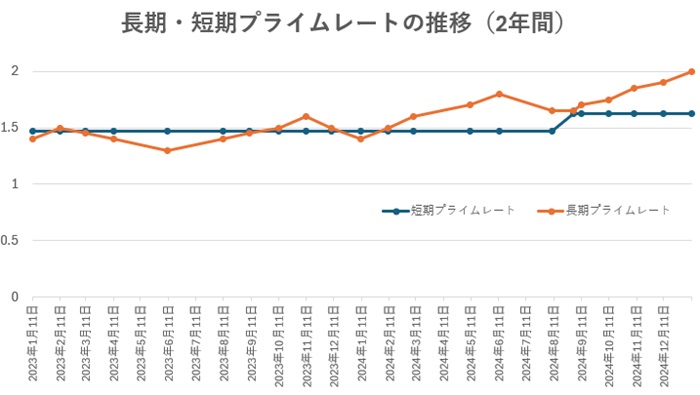

次のグラフは企業向け貸出し金利の基準となる「プライムレート」と呼ばれる金利の推移だ。

上記グラフは日本銀行の長・短期プライムレート(主要行)の推移から作成しました。短期プライムレートは最頻値を採用しています。

日銀が利上げを決定した2024年3月から長期プライムレートが先行して上昇し、2024年9月には短期プライムレートも一段上昇した。

これまで3回の利上げが実施され、もともと-0.1%だった政策金利が、2025年1月には0.5%まで引き上げられた。

その結果、長期プライムレートは1.5%付近から2.0%へ上昇し、短期プライムレートは1.475%から1.625%へ上昇した。

長期プライムレートは1年以上の貸出金利、短期プライムレートは1年未満の貸出金利の基準となります。

金利上昇の実際の影響は?

借入金利が上がり、利払いが増加

金利上昇はヒューリックの業績にどの程度影響するだろうか。

基本的に、プライムレート上昇分だけヒューリックの借入金利も上昇し、利払いが増えることになるだろう。

つまり、短期借入金の金利は+0.15%、長期借入金の金利は+0.5%ほど上昇する。

この前提をもとに、利払い負担の増加を推測してみよう。

有利子負債は合計1兆9,000億円

まず、ヒューリックの現在の有利子負債を確認する。

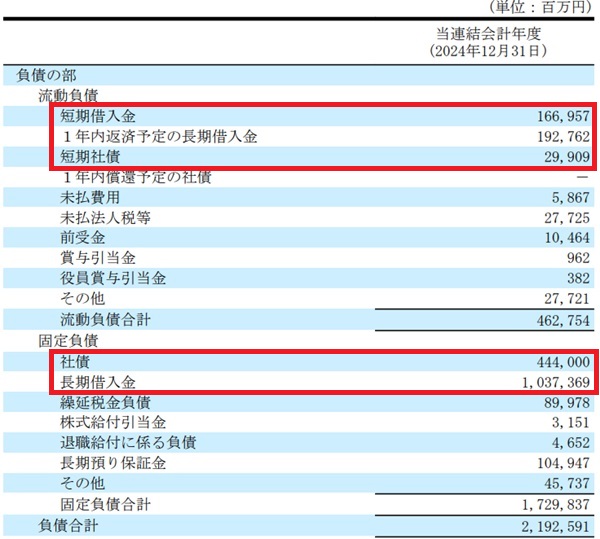

以下が2024年末時点の負債だ。

赤枠内の項目が、金利負担がある有利子負債である。

短期借入金は、「短期借入金」と「短期社債」の合計であるため、約2,000億円だ。

長期借入金は、それ以外の4項目を合計して約1兆7,000億円となる。

利払い増加額は90億円ほど

現在の借入額に上昇分の金利を掛ければ、金利負担の増加額が予想できる。

計算結果は次の通りだ。

利払い増加額=2,000億円×0.15%÷100%=3億円

利払い増加額=1兆7,000億円×0.5%÷100%=85億円

合計で+90億円程度の利払い増加になることが予想される。

2024年の利払い額が131億円であったので、これが220億円程度になるイメージだ。

ただし、現在の長期借入金については満期になるまで金利が上がらないため、今年すぐに利払いが増加するわけではない。

また、経常利益は1,543億円だったため、+90億円の利払い増加だけなら影響は限定的である。

今後はさらに長期金利は上昇しそうだが、利払い増加を過度に心配する必要は無いだろう。

長期プライムレート上昇率(1.5%→2.0%)よりも利払い増加率(131億円→220億円)の方が大きいですが、これはヒューリックが優遇金利で借りることができているためです。

不動産価格の下落が最大のリスク

利払い増加よりも懸念されているのが、不動産価格の下落だ。

金利が上昇すると、不動産を買うための借入れコストが上昇し、不動産価格の下落を招く。

その結果、不動産売買の利ザヤが減少してしまう。

これまで、金融緩和による不動産価格上昇の波に乗って稼いできたヒューリックだが、そのビジネスモデルが通用しなくなる恐れがあるのだ。

ヒューリックの保有不動産は影響軽微

不動産価格の下落については地域によって濃淡があると言われる。

通勤に便利な都心部のオフィスビルは賃料が上昇傾向であり、価格も下落しにくい。

一方、都心から離れたオフィスビルは賃料値上げが難しく、下落幅が大きくなりそうだ。

その点、ヒューリックは都心部の不動産を多数保有しているため、価格下落の影響も軽微だろう。

具体的には、保有する全物件245件のうち、213件が首都圏、15件が京阪神だ。

地方都市の物件は17件に過ぎない。

したがって、金利上昇の環境でも、いきなり業績が悪化することは無いと考えている。

長期的な悪影響は不可避

とはいえ、長期的には金利上昇の影響は避けられないだろう。

不動産価格の上昇がストップすれば、これから仕入れる物件については利ザヤが減り、業績悪化の要因となる。

それが実際にどの程度の悪化になるかは予想が難しい。

予想が難しいからこそ、不安が先行し、株価が上がりにくい一因となっているのだ。

今後の業績見通し

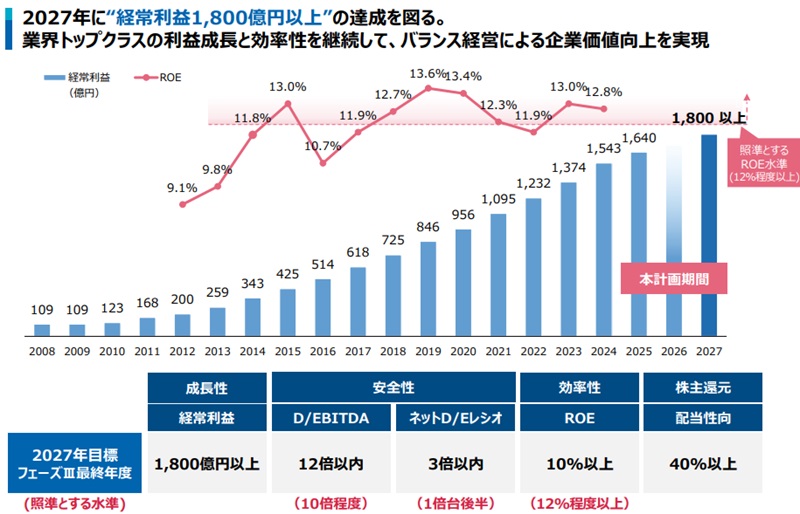

2027年には経常利益1,800億円達成

市場の懸念とは裏腹に、ヒューリックの業績見通しは強気だ。

目標として「2027年に経常利益1,800億円」を掲げている。

2024年12月期の経常利益が1,543億円だったので、これから3年間で経常利益を16%押し上げる計画だ。

これまで、1年間でおよそ+100億円の成長を実現してきたことを踏まえると、今後の成長速度も不変という見通しである。

以下、中期経営計画からの抜粋である。

利益率は低下する見通し

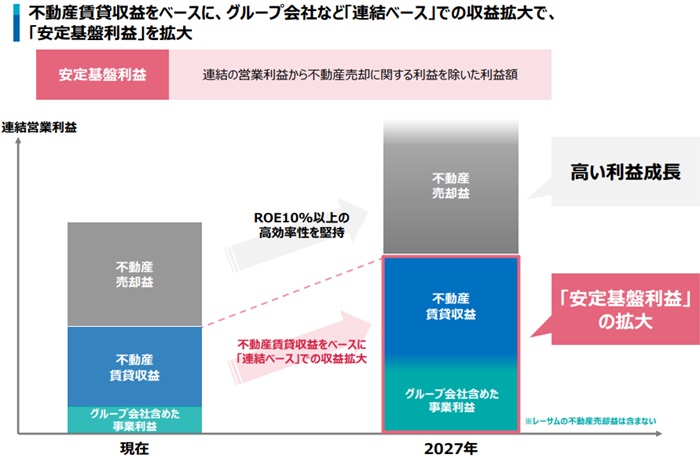

今後も成長する見通しではあるが、利益率の低下は避けられない。

なぜなら、金利上昇を受けて不動産売却益が取りにくくなり、代わりに賃貸収入でカバーする必要があるためだ。

これまでは、不動産売買で資金を効率的に回転させ、高い利益率を確保してきた。

一般的にROE(自己資本利益率)は8%が目安とされているところ、ヒューリックは平均12%のという高いROEを維持している。

ROEは株主のお金でどれだけ効率的に稼いでいるかの指標です。ROEが高いと、高いPBRが許容され、結果として株価上昇をもたらします。

ところが、今後は金利上昇によって不動産価格が停滞する可能性が高く、不動産売却で稼ぎにくくなる。

それをカバーするために賃貸不動産を増やし、賃貸収入で業績拡大を目指すが、不動産売買ほど効率良く稼げない。

その結果、ROEは10%程度まで低下する見通しとなっている。

借入増加による財務悪化が懸念

賃貸不動産を増やすことについては、ROE低下以外にもデメリットがある。

まず、借入れ増加による利払いの増加だ。

ただでさえ金利上昇局面なので、借入れが増加すれば単純に利払いも増加し、利益率低下を招く可能性がある。

さらに、借入れ増加によって財務体質が悪化すれば、社債格付けが引き下げられる懸念もある。

現在のところ、ヒューリックは日本格付研究所からAA-(安定的)の格付けを獲得しており、信用力の高さを背景に低利息で資金調達ができている。

もし、格付けが下がると資金調達が難しくなったり、利払いが増加する恐れがあるのだ。

もちろん、借入れを増やすにしても財務体質には注意するだろうが、リーマンショックのような外部要因の危機に対する耐久力は低下する。

業績への影響は軽微だろうが、銘柄としてのリスクが上がることは間違いない。

長期的な5つの期待材料

5年以上の長期的な見通しについて具体的な数値は無いが、国内の既存事業ではいずれ成長の限界が訪れるだろう。

金利は上昇傾向であるし、優良な賃貸物件も限られるからだ。

そのため、長期的には新規事業と海外事業が成長のカギとなる。

長期的な期待材料となり得るのは次の5つだ。

イトーヨーカ堂の買収については、セブン&アイとの交渉中だが、実現すれば不動産が一気に手に入ることが大きい。

海外については、アジア新興国を中心に不動産価格上昇が続いており、日本での成功を再現することが期待される。

5年以上の長期では、これらの期待材料が実現することを期待したいところだ。

今後の株価予想

ロックアップ解除による利益確定売りが重荷

短期的には、政策保有株の大量売却が株価の重荷となる。

売却された株には180日間のロックアップがかかっているものの、2025年6月9日には解除される。

その時、売却価格(1,337.5円)より株価が高いと利益確定売りの懸念が強まる。

したがって、ロックアップ解除が警戒されて株価が上がりにくくなってしまうのだ。

売却価格決定日である2024年12月10日から起算して180日、つまり6月7日にロックアップが解除されます。直後の営業日である6月9日が実質的な解除日と考えられます。

金利上昇で投資家は慎重姿勢

ロックアップが解除されても、2025年は金利上昇の影響を見極める期間となりそうだ。

既に金利は上昇しているが、不動産へ影響が出るにはしばらく時間がかかる。

そのため、不動産関連への投資には慎重になる投資家が多いだろう。

ヒューリックの株価は中長期では強気に見ているが、本格的な上昇は2026年以降を予想している。

目標到達なら株価2,250円到達を予想

最後に、2027年の経常利益1,800億円が実現した場合の株価について考えてみよう。

経常利益1,800億円であれば、純利益1,200億円、1株利益換算で150円まで伸びる。

PER15倍として株価2,000円超えが目指せるだろう。

予想株価=150円(1株利益)×15倍(PER)=2,250円

ただし、PER15倍というのは強気な前提だ。

これまでのヒューリックのPERは9~14倍で推移してきた。

PER15倍で高位安定するには、投資家からの評価が改善することが必要である。

2027年まで成長が続けばPER15倍も妥当と考えているが、その時の状況次第で評価が低下することも考えられる。

あくまで、株価2,000円超えはベストシナリオでの予想株価である。

まとめ

ヒューリックの株価動向と今後の見通しについて解説した。

直近では、政策保有株の売却や金利上昇の悪材料が重なり、株価は冴えない。

実際の影響が見えてくるまで株価の上値は重いだろう。

一方、ヒューリック自身は今後も安定した成長を目指しており、実現に向けた進展が確認できれば市場の懸念は払しょくされる。

現在の株価は明らかに割安水準であるため、懸念が払しょくされれば株価の一段高が期待できる。

金利上昇は年単位で重荷となるだろうが、中長期では株価2,000円超えが目指せるだろう。

配当+優待の総合利回りは5.7%と非常に高く、中長期で持つには絶好の銘柄だと考えている。