中居正広さんと女性とのトラブルに関連してフジ・メディアHDが株式市場では注目されているが、株価は予想外に強い動きだ。

この件については、スポンサーの大量撤退、視聴者離れの懸念など、悪材料ばかりだ。

しかし、株価は問題発覚前よりも高く、9ヶ月ぶりの高値を更新している。

株価上昇の裏では、大株主の思惑や、株主総会への参加を目的とした個人買いがあるようだ。

一方、今後の業績悪化が株価に反映されているとは言い難い。

スポンサーがCMを取りやめたことによる損失は数百億円にも及び、今期業績ばかりか、長期的な業績悪化を引き起こしかねない事態だ。

今期予想の営業利益353億円のうち、半分以上が消滅する可能性もある。

そこで、本記事では業績悪化を加味した妥当株価について、複数のシナリオから考察していく。

主要スポンサーがCM差し止め

CM差し止めまでの経緯

中居正広さんと女性とのトラブルを巡り、フジテレビは1月17日に記者会見を行った。

事態が急速に悪化したのはこの記者会見後のことだ。

会見のやり方や質疑の対応がまずかった。

この記者会見は他メディアから“保身会見”“自滅会見”“紙芝居会見”などと徹底的に避難された。

その結果、一般消費者からのイメージが急速に悪化。

イメージ悪化の巻き添えを回避するため、スポンサーが一斉にCM差し止めに動いた、というのが大まかな経緯だ。

CMを差し止めた企業(日本経済新聞より確認)

CM差し止めによる業績への影響は大きい。

会見の翌日には、トヨタ自動車、日本生命、NTTなど名だたるスポンサーがCM差し止めを明らかにした。

その後も、第一生命、花王、セブン&アイ、ローソン、三井不動産、三菱地所、住友不動産とCM差し止めの連鎖が続いた。

以下、日本経済新聞の報道より確認できたCM差し止め済みのスポンサーをまとめた。

CM差し止め分の費用を返金

テレビCMの広告枠は前もって契約する場合が多く、差し止めしたとしても返金しないというのが原則のようだ。

しかし、今回はフジテレビ側に落ち度があったとして費用を請求しない(or返金する)ことが決まった。

業績へは大きな打撃となるだろう。

第三者委員会による調査結果が3月末に発表される予定だが、それまではCM差し止めが続くことになる。

1月20日からCM差し止めが始まったことから、およそ2.5ヶ月分の広告収入の大部分が消滅してしまう計算だ。

広告収入の減少は300億円

では、CM差し止めによる業績への影響はどの程度だろうか。

1ヵ月あたりの広告収入に2.5ヵ月を掛ければ、だいたいの影響額が計算できる。

前期の決算を確認すると、テレビCMの売上は番組中に流す「タイムCM」と単発の「スポットCM」の合計で1,473億円だった。

つまり、1ヵ月平均では約123億円となる。

したがって、CM差し止めによる広告収入の減少額は【123億円/月×2.5ヵ月=307.5億円】と計算できる。

ざっくり300億円の広告収入が消滅すると考えて良いだろう。

今後の業績はどうなる?

今期はギリギリの黒字

300億円の広告収入減少が営業利益を直撃した場合、今期業績は「ギリギリ黒字」という結果になりそうだ。

以下が従来の今期業績予想である。

単純に広告収入が減れば、原価は変わらないため、広告収入の減少が営業利益減少に直結する。

したがって、CM差し止めの影響を加味した営業利益は【353億円-300億円=53億円】となりそうだ。

ただし、第三者委員会による調査費用や、「TVer」での配信広告にも影響が出ていることを考慮すると、ギリギリ黒字という水準となるだろう。

来期の業績にも影響する可能性

第三者委員会による調査は2025年3月末で終了し、その結果次第でスポンサーがCM復帰するか否かが分かれる見込みだ。

ベストシナリオは、調査結果を受けて4月から順次CMが再開し、来期業績(2026年3月期)はある程度回復するというものだ。

しかし、ベストシナリオが実現する可能性は低いだろう。

まず、第三者委員会による調査を2025年3月末としているが、この期限は決算期を意識したものと考えられ、十分な調査結果が得られない可能性がある。

さらに、調査によって新たな不祥事が明らかになる可能性も多分にある。

経営陣の刷新も不十分(2025年1月27日の会見を受けた世論の反応)と見られていることから、この問題は長期化すると考えるのが現時点で妥当だ。

したがって、来期業績は今期を超えるマイナス影響が出ると見込んでいる。

来期は赤字転落の恐れ

このままテレビCM差し止めが続けば、来期の赤字転落は確定的だ。

4~6月の3ヵ月間(いわゆる1クール)だけでも360億円を超える減収が見込まれ、営業利益を完全に吹き飛ばしてしまう。

実際、4月以降のスポンサー契約更新を見送りを検討している企業は多いようだ。

もちろん、制作費の削減など一定の対応は可能だが、反動として、番組の魅力低下による視聴者離れの懸念も浮上してくるだろう。

7月以降の広告収入にも影響してくれば、赤字は確定的となる。

したがって、来期である2026年3月期は赤字転落の恐れが高いと考えられる。

長期的には業績回復

では、長期的な業績はどうなるだろうか。

新たな不祥事などが発覚しなければ、来年あたりには問題は一定の収束を見せることが期待される。

2027年3月期にはCM放送が通常に戻り、業績も回復する可能性が高い。

とはいえ、これはあくまで現時点で明らかになっているトラブルだけで考えた場合だ。

中居正広さんと女性とのトラブルについて新たな問題が発生することや、別の不祥事が発覚し、長期的な業績悪化をもたらす恐れは十分にある。

株価上昇の理由は?

トラブル発覚後の株価推移

トラブルが国内で広く取り上げられた一方、株価の動きは正反対だ。

週刊文春による最初の報道(2024年12月26日発売)後こそ株価は急落したものの、1,600円付近で下げ止まり、社長会見(2025年1月17日)からは急激に上げた。

2025年1月28日時点の終値は2,000円を超え、トラブルが報道される前よりも株価が高いという異常な状況となっている。

トラブル報道直前の株価は1,859円だった。

株価上昇の6つの理由

今後の業績を考えれば、直近の株価上昇は不可解だ。

トラブル報道後の株価上昇は短期的な需給要因であると考えられる。

具体的には、以下の6つの理由が考えられる。

- 取引参加者の増加

- 割安性の再評価

- 株主総会に参加するための買い

- 資産売却と株主還元拡大の思惑

- 株価下落を予想した空売り勢の買い戻し

- ガバナンス(企業統治)の改善期待

取引参加者の増加で買い優勢

出来高が異常なほど膨れ上がっているため、複数の機関投資家が参入していることは間違いない。

従来の出来高は低い日で20万株、高い日でも50万株程度であった。

それが、直近では3,000万株を優に超える出来高に達している。

日本中が注目する事態となったことで、株主総会へ参加するために個人投資家が買っているという観測もある。

取引参加者が増加したことで、単純に需給が改善し、株価上昇につながっている可能性が高い。

多くの投資家にとって最初の選択肢は売りではなく買いです。なので、参加者が急増すれば買いが増えるのが自然な流れです。

改めて割安さが注目

フジメディアHDは不動産を多く抱えており、PBRは0.5倍程度である。

つまり、株価は解散価値の半分程度にしか評価されていないことになる。

しかも、PBRには不動産の含み益は反映されておらず、およそ700億円の含み益を加味したPBRは0.4倍にまで低下する。

企業に対して積極的に要求を出すアクティビストにとって、この割安さは魅力的だ。

含み益のある不動産を売却させ、それを原資に株主還元を強化すれば、その恩恵に与れるためだ。

また、4,000億円以上保有しているリクルートHDやヤクルト本社などの上場株式を売却させることも不可能ではない。

今回、トラブルによって図らずも割安さが注目されたことで、アクティビストをはじめ機関投資家の買いを誘っている。

下落予想が外れ、空売り勢は買戻し

トラブルの大きさから株価急落が予想されたが、思わぬ急騰で空売り勢は損失を受けている。

損失確定の買い戻しが株価上昇を加速させているのだ。

空売りが急増したのが年明けからすぐで、年末時点の空売り残高が21万株だったのに対し、1月10日には59万株、1月17日には136万株、1月24日には798万株に増えた。

以下が信用残高の推移だ。

| 日付 | 信用売残 | 信用買残 | 信用倍率 |

|---|---|---|---|

| 2025/1/24 | 798万株 | 612万株 | 0.77 |

| 2025/1/17 | 136万株 | 84万株 | 0.62 |

| 2025/1/10 | 59万株 | 41万株 | 0.70 |

| 2024/12/27 | 21万株 | 27万株 | 1.26 |

| 2024/12/20 | 6万株 | 41万株 | 6.37 |

空売りが急増した期間をチャート上に示すと(下図)、空売りの大部分が安値で実行されたことが分かる。

直近で年初来高値を更新したことから、全ての空売りポジションが損失となっている。

特に、1月17日までに1,700円以下で実行された136万株の空売りは悲惨だ。

思わぬ株価上昇により、空売り勢は買戻しを迫られており、株価上昇の燃料となっている。

今後の株価見通し

短期的な値動きは想定不可

さまざまな投資家の思惑が絡んでおり、短期的な値動きを想定することは不可能だ。

急騰が続いているものの、業績的にはマイナスのトラブルが起こっているため、風向きが変われば急落の恐れがある。

例えば、非難の矛先が向いている日枝会長が電撃辞任するなどだ。

事態が鎮静化に向かえば、株価急騰の揺れ戻しが起こり、利益確定売りによって急落しそうだ。

また、不動産の含み益が注目されているが、他にも不動産の含み益を多く抱える銘柄はある。

東洋経済によると、2023年時点だがフジメディアHDは上場企業のうち64位でしかなかった。

海外投資家の物色が他の不動産銘柄に移り、フジメディアHDが一気に売られるシナリオも想定される。

一方、トラブルにまつわる事態がさらに悪化し、株主総会に向けた買いが強まるシナリオもある。

短期的には上にも下にも急変動する可能性があり、予想は難しい。

注目度低下とともに株価下落

現在はトラブルによって注目されているが、そう長くは続かないだろう。

注目度低下とともに出来高が細り、株価は落ち着きどころを探す展開になりそうだ。

具体的には、急騰前の株価水準である1,800円付近が妥当だろう。

割安性が注目されたとはいえ、他にも同等以上の割安銘柄は多く存在するため、フジメディアHDを買う必然性はない。

特に、外国人投資家にとっては議決権が制限されるフジメディアHDよりも魅力的な銘柄はあるはずだ。

したがって、注目度低下とともに急騰前の株価水準まで下がると予想している。

長期では不動産事業がカギ

3年以上の長期目線では、トラブルの影響は無くなるだろう。

そのため、株価は実力ベースでの推移となるはずだ。

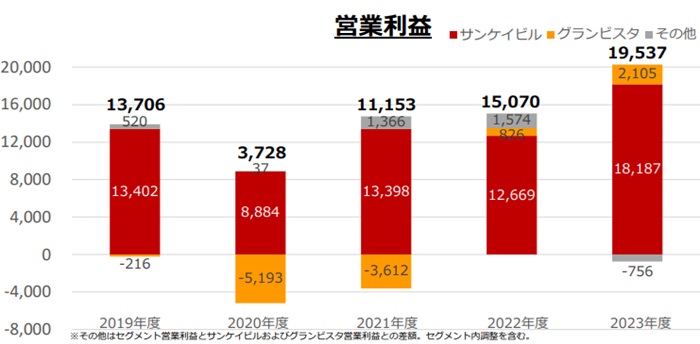

フジメディアHDは売上高こそテレビ事業が7割を占めるものの、営業利益は5割以上を不動産事業が占めている。

業績成長においても、テレビ事業は縮小傾向、不動産事業は拡大傾向だ。

したがって、長期的な株価は不動産事業の成長がカギを握ると言える。

不動産事業が成長、株価は2,400円へ

不動産事業は主力のサンケイビルを中心に成長が続く見通しだ。

サンケイビルは住宅、オフィス、ホテル、物流施設など多様な不動産を手掛け、外国人観光客によるインバウンド需要や国内インフレの恩恵を受ける。

不動産売却による売却益計上も定期的に見込める。

最近では、フジメディアHDからサンケイビルへ200億円の増資を行い、都市開発を加速させている。

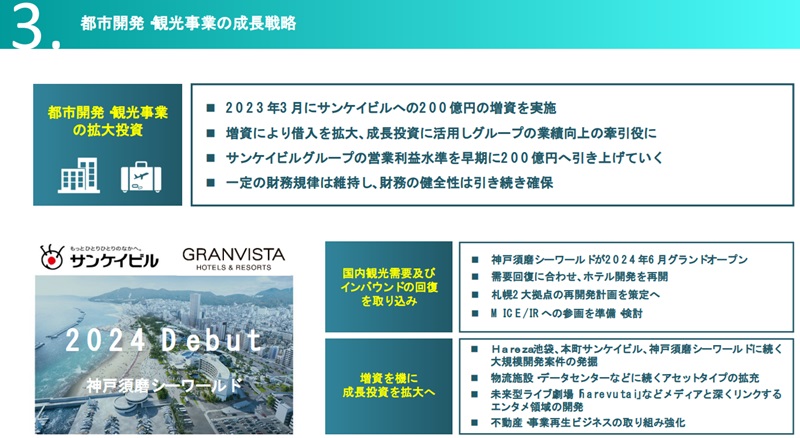

中期経営計画における「都市開発・観光事業の成長戦略(下図)」においては、大規模案件の発掘、アセットタイプの拡充などを行っていくとある。

中期経営計画では、グループ全体の営業利益400億円が目標である。

従来は2025年度に営業利益400億円を達成することが目標であったが、トラブルの影響で2026年度にずれ込む可能性が高い。

とはいえ、株価は2025年末あたりには営業利益400億円を織り込むと考えている。

その場合、1株利益は160円に達する。

PERを不動産セグメントの平均である15倍として、株価は2,400円が目指せるだろう。

まとめ

中居正広さんと女性とのトラブルによって業績がどの程度影響を受けるか、そして今後の株価がどうなるかについて考察した。

短期的にはCM差し止めと返金の影響が大きく、業績急悪化は避けられない状況だ。

また、第三者委員会の調査結果次第では来期の業績にもマイナス影響が出る可能性がある。

一方、株価はさまざまな投資家の思惑が絡まり、意外な上昇を見せている。

業績無視の買いが入っていることから、短期的な株価を予想することは困難だ。

今のフジメディアHDを利益目的で買うことはギャンブルに近く、買いは避けた方が良いだろう。

買うのであればトラブルと株価が落ち着いたころにするべきだと考えている。

本記事ではトラブル発生による業績と株価への影響に論点を絞り、トラブルそのものについては可能な限り書いていません。トラブルの内容等については各メディアを参照して下さい。