三菱商事の第3四半期決算が予想外の荒れ模様だ。

2021年末に受注した洋上風力発電プロジェクトで-522億円の減損損失を計上し、先行きに暗雲が立ち込めている。

決算の数値としては、今期純利益は従来予想通り9,500億円が維持され、3Q時点の進捗率は87%に達した。

数値面では良好のため、株価は減損損失を受けて一時急落したものの、結局は決算前よりわずかに上昇した位置で落ち着いた。

2024年後半から下落トレンド続きの三菱商事だったが、今回の決算が反転のきっかけになるだろうか。

本記事では、2025年3月期 第3四半期決算の概要を確認した上で、今後の株価見通しについて解説していく。

第3四半期決算の概要

3Q累計では増収減益

まずは決算の概要を確認しよう。

第3四半期までの累計で、売上13兆9,432億円、純利益8,274億円という結果だった。

前年同期と比べると、売上げは-5.2%の減少、純利益は+18.8%の大幅増だった。

売上が減少した一方、純利益は大きく伸びた決算である。

3Q単体では減収減益

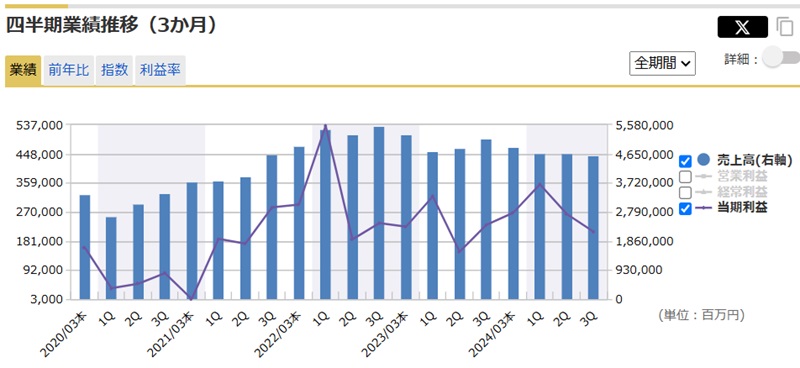

上記の業績は1~3Qの累計なので、今度は各四半期ごと(3ヶ月ごと)の業績を確認しよう。

以下が四半期ごとの業績推移のグラフだ。

2025年3月期は1Qが最も利益が高く、2Q、3Qと利益が落ち込んできている。

3Q単体で見た場合、前年同期よりも悪化している状況である。

したがって、今回の3Q決算は厳しい結果だったと言えるだろう。

今期純利益9,500億円の見通しは維持

一方で、今期業績予想が下方修正されることはなかった。

従来予想である純利益9,500億円は不変となっており、進捗率としては87%と非常に高い。

3Q決算は12ヶ月のうち9ヶ月の決算なので進捗率としては75%が目安だ。

一方、今年の三菱商事は残り3ヶ月で13%を埋めれば良いので、業績予想達成の確度は高いだろう。

しかし、上方修正もなかったため、4Qの純利益が1,200~1,300億円ほどに止まるということになる。

例年、4Qの純利益は低調ではあるが、4Qだけでも2,000億円は稼いで来たことを踏まえると、今期は大幅な悪化となる。

業績悪化の原因

ローソン除外で売上減少

今回の決算では売上げが-5.2%という減少だったが、これはローソンが原因だ。

もともと、ローソンは三菱商事の子会社だったため、ローソンの業績(売上げを含む)は全て三菱商事の連結決算に合算されてきた。

しかし、KDDIとの共同経営にするためにローソン株の一部を売却し、持分法適用会社に切り替わった。

その結果、売上が合算できなくなり、会計上の売上が減少したのだ。

とはいえ、利益は持株比率に応じて取り込んでいるため、利益面の影響はほとんどない。

したがって、売上-5.2%というのは表面的な減少にすぎず、株価を考える上で気にしなくてよいものだ。

-522億円の減損損失

第3四半期の利益が押し下げられた要因は、-522億円という減損損失だった。

洋上風力発電事業によるもので、2021年末に獲得した国内3案件について、インフレ・円安・金利上昇によって採算が悪化した。

つまり、金利上昇によって資金調達の利払いが増加し、インフレによって発電機用タービンその他機材や工事費が増加し、円安によって海外から調達するヒト・モノが値上がりした。

採算悪化を受け、事業中止も含めて協議しているようだ。

中止も視野に入れていることから、これまでにかかった費用全額を減損損失することを決めた。

洋上風力発電にかかわる費用は資産計上しており、支払いが発生しても利益面には影響していませんでしたが、それらを一括して損失計上したのが今回の減損損失です。

減損損失を計上した結果、セグメントの1つである「電力ソリューション」は-211億円の赤字に転落している。

今回の減損は、運よく銅事業の上振れなどで相殺することができ、純利益9,500億円予想は維持できました。が、この減損がなければ上方修正できたはずです。

無理な入札が減損損失を招いた

減損損失が発生した洋上風力発電は、以前にひと悶着あった案件だ。

洋上風力発電事業は国の公募によって事業者が選定されたが、三菱商事連合の売電価格は、他を圧倒的に下回る価格を提示した。

売電価格が低ければ、電気を買う側である国民、ひいては国のメリットとなるため、それだけ選定されやすくなる。

結果として、三菱商事連合は他を圧倒して巨大プロジェクトを受注することに成功した。

日本経済新聞「洋上風力入札、三菱商事が圧勝 AmazonやGEが後押し」

しかし、プロジェクトを勝ち取るために示した低い売電価格が、今回の減損をもたらした一因である。

売電価格をギリギリまで下げた結果、インフレなどによる投資額上振れに対処できなくなってしまったのだ。

他社を蹴落としている以上、提示した売電価格ではできません、では済まされない。

日本の電源開発を担っていることから、安易な中止は許されず、今後は厳しい立場に立たされるかもしれない。

蛇足ですが、競合の1社として最有力だったレノバ(9519)は失注によりストップ安の急落となった経緯があります。三菱商事が撤退となればレノバの再選定に期待が高まるかもしれません。

日本経済新聞「レノバ、ストップ安 秋田沖洋上風力事業者の選定もれ」

株価の反応

決算直後の15分足チャート

次に、今回の決算に対する株価の反応を確認しよう。

決算発表は取引時間中で、発表直前の株価は2,500円付近だった。

以下の画像が決算発表前後の15分足チャートだ。

一時急落も、すぐに持ち直し

発表直後は「522億円の減損損失」のマイナスインパクトで2,450円まで急落したものの、損失が一過性であることや、今期業績見通しに変更なしであることが認識されて回復した。

発表から15分以内に株価は切り返して一時2,570円まで上げた。

好材料と悪材料が含まれる決算で、株価は一時的に荒れたものの、結局は発表前の2,500円付近に戻った。

つまり、今回の決算は良くもなく悪くもない、というのが現時点における市場の結論というわけだ。

セグメント別の状況

セグメント別業績の概況

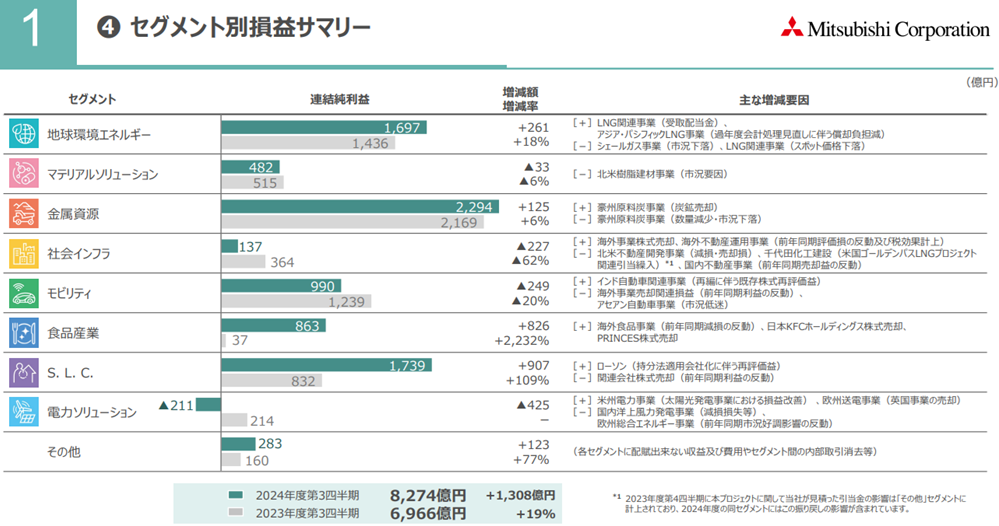

業績についてもう少し深堀りして、各セグメントの損益を確認していこう。

全体としての業績予想は変更されなかったが、セグメント別では良し悪しが分かれている。

以下がセグメント別の損益を図示したものだ。

以下、主要なセグメントについて個別に確認していく。

地球環境エネルギーは増益

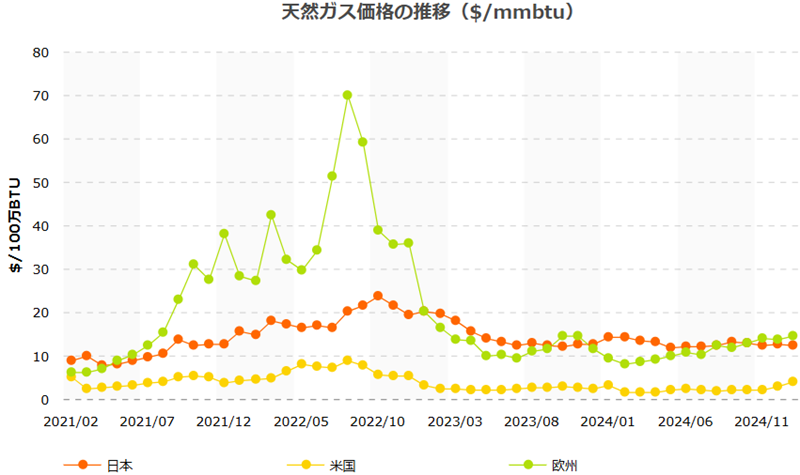

地球環境エネルギーのセグメントでは、LNG(液化天然ガス)資源の権益から収益を得ている。

権益を持っている側なので、LNG価格が上がれば収益増加、下がれば収益減少となる。

LNGの価格だが、冬の気温低下や、ロシアーウクライナ情勢の緊迫化による供給不安などが重なりったことで上昇傾向にある。

つまり、気温低下で暖房による消費が増えたことに加え、戦争による供給不安で備蓄需要が高まったというわけだ。

これらの結果、地球環境エネルギーのセグメント利益は、前年同期の1,436億円から+261億円増加し、1,697億円の着地となった。

金属資源も増益

もう1つの主力、金属資源セグメントも前年から上振れた。

前年の純利益は2,169億円だったが、+125億円増加して2,294億円の着地となった。

ただし、事業売却という一過性の増益のため、好感度は低い。

むしろ、原料炭事業において数量減少・市況悪化とあるので、来期以降の業績が懸念される。

石炭は脱炭素に逆行する資源なので市況悪化は仕方ないところではある。

原料炭は燃料として使われるわけではありませんが、燃料用石炭市況の影響は受けます。

ちなみに、4Qでは銅事業が好調でさらなる上振れが予想されている。

社会インフラは大幅悪化

利益規模は比較的小さい社会インフラセグメントだが、前年よりも-227億円の悪化となった。

悪化の一因は、連結子会社である千代田化工建設の損失だ。

米国LNGプロジェクトにおいて、共同企業体(JV)に参加していたザクリという会社が経営破綻してしまい、ザクリが担うはずだった工事を千代田化工が負担することになってしまった。

これにより、2023年度には370億円の引当金を計上している。

その損失が今期にも影響してしまい、利益が前年よりも大幅悪化する結果となった。

蛇足ですが、千代田化工建設の株価はLNGプロジェクトのトラブルで急落しています。まだ戻りきっていないので逆張りが好きな方は監視して良いかもしれません。

モビリティは売却益の反動があるも、好調

モビリティセグメントについては、前年から-249億円もの悪化で、悪いように見える。

しかし、これは前年に一過性の売却益を計上していた反動である。

主力である三菱自動車の米国・アジア販売が好調であることから、本業における業績は良好だ。

ちなみに、三菱商事は三菱自動車の議決権を約20%持っており、持分法適用会社となっている。

とはいえ、三菱自動車の実質的な親会社は日産自動車だ。

日産自動車の業績が悪化しており、かつホンダとの経営統合も白紙となったことから、三菱自動車も今後どうなるのか懸念が大きい。

S.L.Cは大幅増益も一過性

よく分からないセグメント名称だが、「Smart-Life Creation」の略らしい。

「より良い暮らしの創造」を意味していて、一般消費者向けの事業が属している。

最も大きいのはローソン事業だ。

今期においては、ローソン株式の評価益が乗り、+907億円という大幅増益となった。

しかし、一過性の利益である上、キャッシュインが伴う増益ではないため、好感度は小さい。

ローソンについては、子会社から外れたことでローソン保有の現金が支配外となってしまい、三菱商事の現金が大きく削られてしまいました。その意味ではむしろ悪材料と言えます。

電力ソリューションは巨額損失

先にも書いたが、電力ソリューションのセグメントは洋上風力発電事業の減損で大幅に悪化した。

減損額は-522億円だったので、前年比のセグメント利益も-425億円の悪化となった。

本来は+100億円程度の増益だったため、減損損失が悔やまれる。

洋上風力発電事業については継続・中止の判断を待っている状況だが、中止となれば、追加の減損損失が発生することは避けられない。

その場合、来期のセグメント業績も低迷が続くだろう。

今後の株価見通し

洋上風力発電の影響は限定的

洋上風力発電の減損はネガティブサプライズだったが、今後の株価への影響は限定的だろう。

今回の減損で出せるだけの損失を出した状態であり、仮に中止するとしても、追加の減損はほとんど発生しない見込みだ。

そもそも、洋上風力発電の売電開始時期は2028~2030年と先で、株価にはまだ織り込まれていなかった。

実際、2021年末に「秋田県能代市、三種町及び男鹿市沖」「秋田県由利本荘市沖」「千葉県銚子市沖」の3海域を総取り後でも、目立った株価上昇はなかった。

したがって、中止判断となっても株価への影響は限定的だと予想される。

洋上風力プロジェクトの継続判断で追加の減損が発生するような展開となると、さすがに株価に影響してくるでしょう。

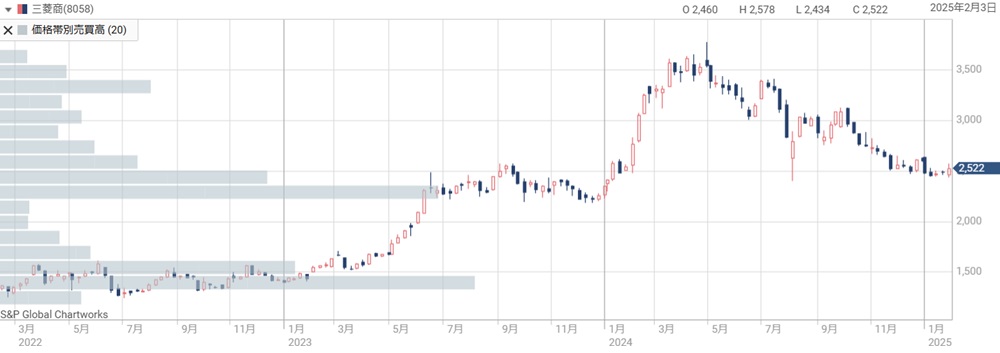

価格帯別出来高のボリュームゾーンから反発

2024年後半からの下落トレンドで2,400円台まで売られたが、いよいよ下げ止まりのタイミングに見える。

2025年に入って以降、チャートは横ばいで下げ止まりを示唆している。

また、価格帯別出来高(以下チャートの左側棒グラフ)においても2,300~2,400円が最大のボリュームゾーンだ。

この付近で下げ止まるなら、株価の反転上昇が狙えそうだ。

中長期では株価3,000円へ

中長期目線では、株価3,000円超えが妥当となるだろう。

三菱商事は純利益1兆円を目標としており、達成すれば1株利益は250円まで増加する。

PER15倍とすれば株価3,750円(1株利益250円×PER15倍)が目指せる業績だ。

若干下ぶれたとしても株価3,000円超えは堅いと予想している。

まとめ

三菱商事の2025年3月期 第3四半期決算について解説した。

洋上風力発電プロジェクトで522億円という損失を出し、今後にも尾を引く悪材料となりそうだ。

安い売電価格で企業連合を蹴落としたこともあり、いまさら採算が合わないからと言って安易に撤退するわけにもいかない。

撤退すれば、これから控える洋上風力プロジェクトで事業者として選定されることは無いと考えるべきだろう。

かといって、無理にプロジェクトを進めれば数百億では済まない規模の損失に膨らむ可能性もある。

洋上風力については行くも地獄戻るも地獄という状況で、今後の判断がどうなるのか注目だ。

一方、全体の業績は資源事業の上振れもあり悪くない。

テクニカル的にも反発しやすい株価水準であるし、配当利回りも高いことから、中長期目線での投資を検討して良さそうだ。