世界がトランプ関税で揺れる中、ニチレイの株価は堅調だ。

主力の冷凍食品は不況時にも需要が減りにくい特徴があり、トランプ関税で不況の懸念が強まる中、ニチレイ株が投資家から選好されている。

ニチレイは高シェアの冷凍食品と、国内最大級の低温物流網を武器に、景気変動に強い内需銘柄だ。

価格決定力を持つ“プライスメーカー”であり、インフレや円高も味方にできる数少ない銘柄と言える。

4月3日より始まったトランプ関税ショックの最中でも、株式市場の急落を尻目に逆行高を演じている。

本記事では、ニチレイの株価がなぜ底堅く、上昇期待が高まっているのかについて解説していく。

目次

内需関連として注目の銘柄

相場変動に強い、安定型企業の代表格

ニチレイは、主に日本国内向けの食品や物流サービスを展開している。

特に強みとするのは冷凍食品と低温物流(※)だ。

いずれも日々の生活に欠かせない商品・サービスであり、国内に密着していることから需要が減りにくい。

※ 低温物流とは?

生鮮食品や医薬品など温度管理が必要な商品を、生産から消費まで一定の温度で管理して流通させる仕組みです。

このような企業は「内需関連銘柄」と呼ばれる。

内需とは、日本国内の消費や需要を指し、世界の景気や為替の影響を受けにくい特徴がある。

たとえば、世界経済が悪化したり、為替が大きく動いたりしても、日本国内での食事や物流のニーズは急に減ることはない。

そのため、株価が大きく下がりにくく、比較的安定した動きをしやすいのがニチレイのような内需銘柄の特徴だ。

国内売上が全体の8割

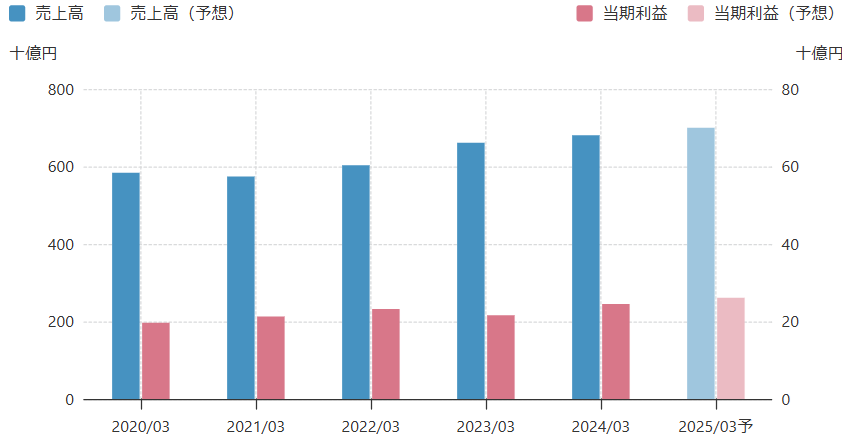

2024年3月期の決算では、売上6,801億円のうち、海外売上は1,450億円だった。

つまり、ニチレイの海外売上比率は2割程度だ。

売上の大半が国内市場からであり、海外経済の変動による影響は比較的小さい。

海外景気悪化時にも内需の堅調さに支えられるため、株価も他のグローバル企業に比べ、相場下落時の下押し圧力が限定的である。

インフレ耐性

冷凍食品・低温物流ともにニチレイは高いシェアを誇る。

つまり、他の企業が代替不可能な製品・サービスを提供しているということだ。

食品事業では値上げによるコスト転嫁が可能で、原材料高や人件費増にも対応できるプライスメーカーである。

実際、ニチレイフーズは近年に家庭用・業務用冷凍食品の価格改定を複数回実施しており、2024年秋には家庭用で約3~7%、業務用で約5~7%の値上げを行った。

こうした価格決定権によってインフレ下でも利益率を維持しやすく、収益の安定性が高い。

生活必需に近い領域

冷凍食品は今やほとんどの家庭・飲食店にとって必需品だ。

共働き世帯の増加による中食ニーズや、飲食店の人手不足を補う業務用需要などに支えられている。

そのため、需要が景気に左右されにくい。

不況期でも食の需要は底堅く、特に同社の冷凍食品は家庭用・業務用ともに需要が堅調なため、ニチレイは株式市場においてディフェンシブ銘柄としての側面がある。

海外売上は成長傾向

海外事業は現状では全体の2割と小さいものの、中期的に拡大戦略が進行中だ。

2030年には海外売上比率30%を目指している。

全体の売上高としては1兆円を目指しているため、海外売上高としては2024年3月期のほぼ倍に当たる3,000億円が目標だ。

目標に向けて、欧米やアジアで冷凍食品や低温物流の拠点拡大に投資している。

海外展開が緩やかである分、為替や海外景気悪化の短期的な悪影響は小さい一方、将来的な成長余地は大きい。

ディフェンシブ銘柄として選好

以上の点から、ニチレイは日本国内の安定需要と競争力に支えられたディフェンシブ銘柄と評価されている。

日本は良くも悪くも安定しているため、国内の食品銘柄として地位を確立しているニチレイは株価にも安定感がある。

相場全体が不安定な中、比較的株価が下支えされやすい。

株価推移

2年間で2倍に上昇

ニチレイの株価は近年、順調な業績拡大を背景に上昇基調で推移した。

2022年頃には株価1,100円台だった水準から、冷凍食品事業の好調や市場の物色テーマも追い風となり、2024年9月には2,200円超まで2倍に上昇した。

この時期はちょうど、日本においてインフレが本格化したタイミングである。

原油価格、人件費上昇によって値上げに否定的だった国民意識が変化し、マーケットメーカーであるニチレイに値上げのチャンスが生まれ、株価に追い風となった。

調整局面入り

2024年後半からは調整色が強まっている。

食品原材料高による採算悪化懸念や相場全体の変動もあって、株価は1,700~1,800円程度のレンジまで下落した。

これは上昇局面で高まった利益成長期待に対し、業績がやや伸び悩んだことや、市場全体の調整に連動したものと考えられる。

実際、2025年3月期3Q決算では、通期予想の純利益260億円に対し、アナリスト予想平均の269億円に届かず、株価が急落した経緯がある。

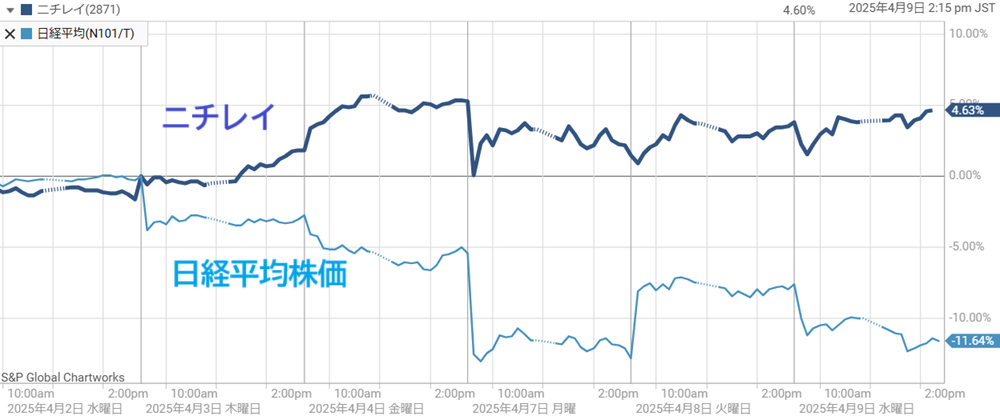

トランプ関税ショック時の逆行高

2025年4月初旬、トランプ大統領による関税表明で世界的に株式市場が急落した。

しかし、そんな中でもニチレイ株は逆行高を演じた。

1ドル145円まで円高が進行し、輸入コストが減るメリットが意識されたことや、内需好調銘柄として資金が向かったためだ。

相場急落局面で株価が上昇する防御力を示した点で、ニチレイは注目を集めている。

下値は相対的に堅い

実際の値動きからも、ニチレイ株の下値は相対的に堅いことがうかがえる。

特に内需の堅調さや円高メリットが意識される局面では、マーケット全体の調整下でも買われやすい。

株式市場が荒れる中でも上がる、数少ない魅力的な銘柄だと言えるだろう。

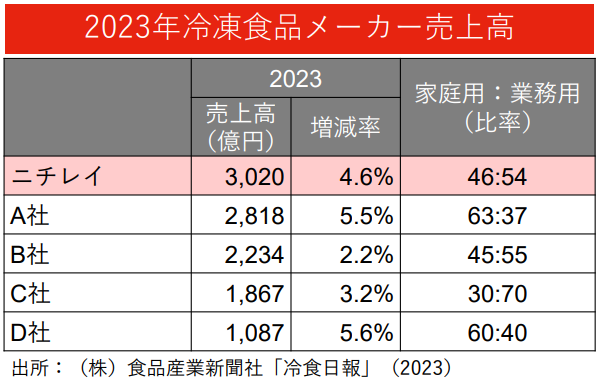

冷凍食品事業は国内トップ

国内売上3,000億円

ニチレイの強さは冷凍食品業界で国内売上高トップの地位を確立していることに起因する。

2024年3月期におけるニチレイの冷凍食品売上高は3,020億円となり、国内トップを維持した。

規模の経済により、生産・開発投資や原材料調達で有利な立場にある。

冷凍食品事業はニチレイグループの中核であり、その強みと市場優位性は投資判断をする上で重要なポイントである。

商品ラインナップと開発力

主力商品として家庭用の「本格炒め炒飯」や「特から(唐揚げ)」がある。

また、業務用においてもニチレイのシェアは高く、レストラン・惣菜向けのカット野菜やおかず類において幅広いラインナップを展開する。

冷凍食品のパイオニア企業として長年培った研究開発力が強みで、“解凍しても美味しい”品質再現技術に定評がある(参考:ニチレイフーズ(加工食品事業))。

看板商品の炒飯は、冷凍炒飯市場で23年連続売上No.1を記録する圧倒的なブランド力だ。

こうした人気商品群が家庭用・業務用双方で安定した収益を生み出している。

市場トレンドの追い風

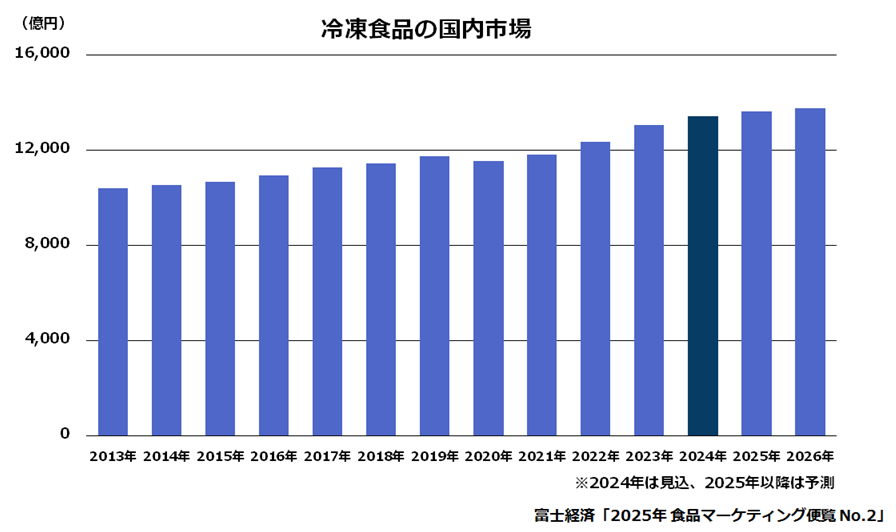

冷凍食品の市場自体が拡大基調だ。

共働き世帯の増加による時短ニーズ、外食産業での人手不足・コスト削減のために冷凍食品需要が増えている。

ニチレイは家庭用・業務用いずれの市場でも高いシェアを持ち、この市場拡大の恩恵をフルに享受している。

中長期でも成長見通し

冷凍食品の需要は、人手不足の中でさらに伸びると予想されている。

一時的な浮き沈みはあっても、中長期では堅調な業績を維持するだろう。

2023年3月期は原料高騰により冷凍食品事業は減益となったものの、以降は価格改定や利益率の高い商品の拡販で改善している。

関税により世界的な不況が意識されるが、ニチレイにとっては原価減少のメリットにつながる側面がある。

もう一つの柱、低温物流事業

冷凍商品向けの倉庫・物流を提供

ニチレイのもう一つの柱が低温物流(冷蔵倉庫・冷凍物流)事業である。

子会社のニチレイロジグループ本社を中心に、国内外で食品に特化した物流ネットワークを展開している。

食品であるため需要が安定しており、収益も安定している。

低温物流事業の業績推移

低温物流事業の成長は堅調だ。

売上・利益ともに年間数パーセントの成長を維持している。

冷凍食品の保管や物流需要を徐々に取り込み、在庫が増えたことで収益が増加した。

以下が過去3年間の業績推移だ。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2022年3月期 | 2,245億円(+3%) | 146億円(+11%) |

| 2023年3月期 | 2,442億円(+9%) | 151億円(+9%) |

| 2024年3月期 | 2,574億円(+5%) | 158億円(+5%) |

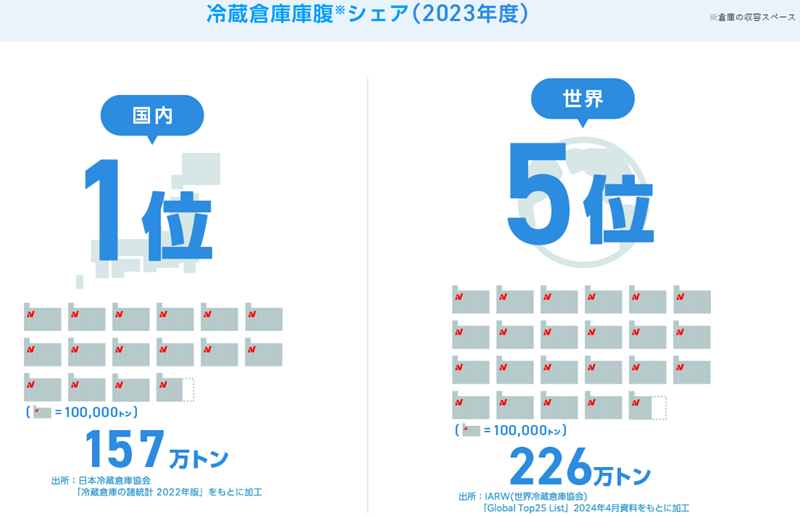

国内最大手の低温物流網

ニチレイは全国各地に約75か所の冷蔵倉庫を保有している。

国内シェアとしては8.9%でトップ、世界でも第5位の保管容量(226万トン)を誇る。

大都市圏に大型冷蔵倉庫を配置し、保管~配送まで一気通貫のサービスを提供する。

特に冷凍食品や畜産・水産品など温度管理が必要な物流分野で他社をリードする存在だ。

この分野での圧倒的な設備力・顧客基盤が強みである。

グループ外の取扱いで安定収益

ニチレイロジの売上の90%は外部顧客からの受託が占める。

単なる社内物流に留まらない、独立採算事業として機能しており、長期契約による保管ニーズが業績の基盤だ。

そのため、業績が景気に左右されにくく、倉庫稼働率の高さから堅調な利益率を維持している。

2023年3月期の低温物流事業売上高は2,574億円(前年比+5%)、営業利益158億円(+同5%)と増収増益であり、安定成長が続いている。

冷凍食品市場の成長と相乗効果

冷凍食品事業の拡大は、そのまま低温物流ニーズの増大につながる。

食品メーカー・小売各社は冷凍食品の取り扱いを拡充しており、物流需要も増加基調だ。

ニチレイは自社の冷凍食品増産による荷動き増に対応できるのみならず、業界全体の冷凍物流需要の取り込みにも成功している。

実際、物流事業売上高は毎年数パーセントの成長が続き、その内訳も物流センター運営などネットワーク事業で46%、地域保管25%、海外28%とバランスよく成長している。

ストック型ビジネスで業績の基盤に

低温物流事業は設備投資負担は大きいものの、一度構築した倉庫インフラは長期に安定収入をもたらすビジネスである。

安定的でありながら営業利益率は6%を超えており悪くない。

ニチレイは高品質な物流サービスへの信頼から顧客を多数抱えており、ストックビジネスとしての堅実さがグループ全体の業績を下支えしている。

「ストックビジネス」とは、継続的・安定的に収益を生み出すビジネスモデルのことを指します

インフレに強いプライスメーカー

価格改定で利益維持

食品業界は原材料価格やエネルギーコストの上昇に業績が左右されやすいが、ニチレイはその中でもインフレ耐性が高い企業だと評価できる。

これは、同社が価格決定権を持ち、コスト増を適宜価格転嫁できているためである。

ニチレイは技術力・ブランド力が高く、代替品が無いため値上げしても消費者が離れにくい。

こういった企業はプライスメーカーと呼ばれ、インフレの環境下も利益を維持しやすい。

そのため、株式市場では高く評価される傾向にある。

度重なる価格改定の実施

近年の原料高・物流費高騰に対し、ニチレイフーズは家庭用・業務用の冷凍食品で複数回の値上げを実施してきた。

具体的には、2023年頃から段階的に主要商品の価格改定を行い、価格を引き上げた。

以下、ニチレイフーズの価格改定履歴だ。

| 実施日 | 対象商品 | 改定率 |

|---|---|---|

| 2023年7月1日 | 業務用冷凍たまご商品 | 約8%~約27% |

| 2024年3月1日 | 家庭用冷凍食品・常温食品 | 約1%~約6% |

| 2024年9月1日 | 家庭用の輸入農産品・調理野菜 | 約3%~約7% |

| 2025年2月1日 | 家庭用・業務用の米飯商品、業務用畜肉加工品の一部 | 家庭用:約10%~30% 業務用:約5%~30% |

| 2025年7月1日 | 業務用冷凍食品の一部 | 約3%~約8% |

このように必要に応じた価格改定を実施し、原材料費や人件費の上昇分を吸収し、収益性を維持している。

価格改定効果と業績への貢献

実際に価格改定は数字にも表れている。

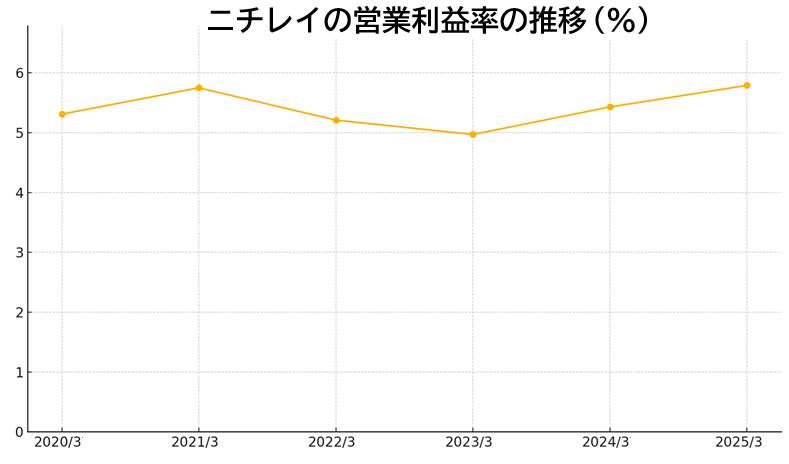

国内インフレによって2022年3月期、2023年3月期は営業利益率は5.0%にまで低下したが、その後は価格改定が効いて回復した。

2025年3月期には5.8%まで改善する見通しだ。

このように、インフレ下でも早期に値上げして利益を確保できることがニチレイの強さである。

ブランド力による抵抗力

価格を上げても売れ続ける背景には、ニチレイブランドの商品力がある。

看板商品の「本格炒め炒飯」や冷凍から揚げ「特から」などは市場で高い支持を得ており、多少の値上げでは需要が大きく落ち込まない。

競合他社との味・品質の差別化に成功しているため、原価上昇分を価格に反映できるのだ。

また、業務用分野でもニチレイの商品は外食・中食業者に不可欠となっており、取引継続のため値上げ受け入れが進んでいる。

食品セクターの中でも際立った魅力

総じてニチレイは、コスト増に対処する価格支配力を兼ね備えている。

冷凍技術は一朝一夕に獲得できるものではないため、競争環境は変化しにくく、中長期にわたって堅実な業績を維持できるはずだ。

インフレ環境下でも収益を守れる経営体質があり、食品セクターの中でも投資妙味があると言えるだろう。

円高メリット銘柄として注目

円高進行が業績にプラス効果

ニチレイは円高局面で利益が増加しやすい銘柄とされる。

これは、原材料や食材の輸入比率が高く、円高になると調達コストが円換算で低下するためだ。

一方で海外売上は限定的なため、円高による売上目減りの悪影響は小さい。

為替感応度の観点で、円高は純粋なプラス要因となりやすい。

最近は円高トレンドが続いているためニチレイの業績に追い風となる。

輸入原材料の比重が大きい

同社の事業には海外から調達する食材が多く存在する。

ニチレイフレッシュ(食品原料調達部門)は世界30か国以上からエビ・魚卵・畜肉などを輸入しており、冷凍食品向けの米や野菜、畜産品原料も相当量が海外依存である。

例えば、主力の冷凍食品に使うエビは東南アジアから、畜肉もブラジル産鶏肉などを調達している。

円高になればこれら輸入原料の調達コストが下がるため、利益を押し上げる方向に働く。

円高メリット銘柄としての評価

2023年末から2024年にかけて円高傾向が強まった局面では、ニチレイが典型的な「円高メリット銘柄」として市場の注目を集めた。

円高進行時に株価が上昇率上位に入ることも多く、先述の通り2025年4月の「関税ショック」時にも円高を追い風に逆行高を演じている。

実際にニチレイは円高局面で業績が良好になる傾向だ。

これは投資家の間でも広く認知されており、為替が円高方向に振れる際には同社株への買いが強まる。

海外売上が限定的

ニチレイの海外売上比率は20%強に留まる。

海外現地で稼いだ利益は円高になると円換算で目減りするが、その影響は限定的だ。

例えば2024年3月期の海外売上高は1,450億円ほどで、円高による減収幅はせいぜい数十億円規模に収まる。

一方、調達コスト減や輸入物量拡大によるメリットはそれ以上だ。

さらに為替リスクヘッジとして為替予約も活用しており、急激な円高でも短期的な悪影響を緩和できる体制を取っている。

その結果、円高→業績拡大→株価上昇という構図が成り立っている。

為替リスク耐性

以上から、ニチレイは為替面でもポジティブな特徴を持つ。

円高基調が強まれば業績上ブレ期待が高まり、株価の支援材料となるだろう。

一方、円安局面では輸入コスト増に注意が必要だが、前述の通り価格転嫁力でカバー可能であり、為替リスクに対する耐性も備えている。

現在の株価バリュエーションは割安か?

適度な割安感

株価指標面から見て、ニチレイの現在の株価水準は適度な割安感がある。

2025年4月時点で株価1,800円前後に対し、1株利益(EPS)予想はおよそ100円程度だ。

予想PERは18倍前後、株価純資産倍率(PBR)は約1.7~1.8倍となっている。

これは食品業界や市場平均と比べてやや割安な水準である。

PEGレシオは1倍程度で割安感

PER18倍は、利益成長率や安定性を鑑みれば妥当かやや割安に映る。

直近2年の利益成長率は年+17%程度と高く、今後も増益基調が続く見通しだ。

PERを利益成長率で割った指標であるPEGレシオで見ても割安圏に入りそうだ。

現在のニチレイのPEGレシオは【18倍(PER)÷17(利益成長率)≒1.06】で、割安と言われる1倍以下ではないものの、1に接近していることから割安圏にあると言える。

PEGレシオは【利益成長率÷PER】で計算され、1を下回ると割安、2を上回ると割高と言われます。

食品セクター内においては相対的に高いROEと成長性を備えており、PER20倍でも十分許容範囲と言えよう。

PBRとROEの観点

2024年3月期の自己資本利益率(ROE)は9.8%と予想される。

仮にROE=9.8%、長期成長率g=5%、資本コスト=8%と置くと、ゴードン成長モデルに基づく理論PBRは1.9倍になる計算だ。

理論PBR=(ROE−g)/(r−g)=(0.098−0.06)/(0.08−0.06)=1.9倍

対して現在の実績PBRは1.7倍に過ぎず、理論値を下回っている。

同業他社と比べてもPBR1.7倍は決して高い水準ではなく、むしろ自己資本効率の高さを考慮すれば割安と言える。

株価指標の今後

ニチレイは収益拡大に伴いROEも上昇傾向にあるため、今後は一段とPBR水準が切り上がり、株価上昇につながるとことが期待できる。

配当利回りは2.5%ほどで株主還元も厚い。

総合的に見ると、現在の株価水準は堅実な事業内容と成長見通しに対し割高とは言えず、適正~やや割安な水準と評価できるだろう。

特に、株価が1,000円台半ばに入る場面は、長期的な業績見通しに対して明確に割安になり、押し目買いの好機となる。

長期目線では良好なバリュエーション

もっとも、短期的な株価変動要因としては原材料市況や為替動向、相場全体のセンチメントが影響し得る。

これらでPERやPBRの水準感も一時的に揺れる可能性はあるが、長期的な業績見通しに照らせば、現在のバリュエーションは総じて良好と言える。

今後の業績見通し

増収増益が持続

ニチレイの業績は中期的に増収増益基調が続く見通しだ。

2025年3月期・2026年3月期にかけて連続して過去最高益を更新するシナリオが有力視される。

需要拡大が続く主力事業と経営努力による効率化により、売上・利益とも着実な成長が期待できる。

2025年3月期の会社計画

2025年3月期の業績予想は、売上高7,000億円・営業利益405億円と増収増益の見通しである。

実現すれば、売上・営業利益ともに過去最高を更新する。

加工食品事業はコスト増加で計画未達の懸念があるものの、水産事業や低温物流事業がカバーし、全社では上方修正した計画を据え置いている。

営業利益は約10%の成長となり、純利益も過去最高益を更新する見込みだ。

これは値上げ効果の浸透や物流事業の採算改善が寄与するためで、足元の第3四半期までで増収増益ペースを維持している。

2026年以降の展望

冷凍食品・低温物流という成長事業をもつニチレイの業績拡大は2026年以降も持続するだろう。

冷凍食品については国内需要の堅調に加え、海外市場開拓が収益押上げ要因となる可能性がある。

海外市場開拓の具体例としては、北米での販路拡大やタイ現地生産の強化などが挙げられる。

米国においては子会社であるICE(イノバジアン・クイジーン)社を通じて現地販売を担っています。

低温物流も国内外で倉庫新設や輸配送ネットワークの拡充が進んでおり、EC食品流通の増加など構造的追い風もあって伸長が見込まれる。

ニチレイ自身、長期目標として2030年に売上高1兆円・営業利益率8%を掲げており、業績拡大路線を目指す。

これは、年率5~6%程度の持続成長を視野に入れていることになる。

今後3年ほどの具体的な数値計画は次期中期経営計画で示されるだろう。

株式分割と自社株買いによる需給改善

株式の需給面では、2025年4月1日付で実施された1株⇒2株の株式分割が注目材料だ。

分割により、株価の額面が半分になることで流動性が向上し、個人投資家を中心に投資しやすくなる効果が期待できる。

実際、株式分割の発表直後には買い材料視され株価が上昇する場面もあった。

分割後は株式数が倍増するため、将来的な株主層の拡大と売買活性化に期待したい。

また、同時に発表された自社株買い(上限300万株・発行株数2.35%)と自己株式の消却(発行株数の4.2%消却)も好材料だ。

1株価値の向上と株主還元姿勢の強化として評価されている。

これら資本政策は中長期的に株価の下支え要因となる可能性が高い。

堅調な成長シナリオ

以上のように、業績拡大に伴う企業価値向上と株主還元策による株式の価値維持が両輪で進む見込みである。

増収増益が続けば市場の評価も見直され、株価は今後さらなる上昇余地を持つだろう。

一方、食品事業ゆえのリスクはゼロではないが、総合的には堅牢な事業基盤と戦略に支えられた成長シナリオが描ける。

食品事業のリスクとしては、天候不順による原料高騰や食品事故リスク等が挙げられます。

証券各社の目標株価と評価

目標株価水準は2,300~2,500円

証券アナリストからのニチレイ株に対する評価は総じて良好だ。

現在株価が1,800円付近であるのに対し、目標株価は概ね2,000円台が多い。

主要証券の目標株価を見ると、2,300~2,500円程度(分割前換算で4,600~5,000円前後)に設定しているケースが目立つ。

これは現状株価より30%以上高い水準であり、各社とも同社の業績成長力や財務健全性に対して前向きな見方をしていることが分かる。

特に、業界トップのポジションや円高メリットといった強みが評価材料となっている。

押し目買いの好機

株価が一時的に調整し1,000円台後半(分割前)に入った現局面は、押し目買いの好機だと考えられる。

実際、2023年以降の株価上昇局面では業績好調を背景に安値圏から急速に買われた。

当時の株価水準が1,700~1,800円だったことから、この水準には強い買い需要が存在しているようだ。

価格帯別出来高(上チャートの左側棒グラフ)において、1,600~1800円に大きな出来高があったことが分かる。

今後も業績トレンドに大きな変調が無ければ、価格帯別出来高の大きい株価付近では買いが入り、下値リスクは限定的であると考えられる。

防御力・成長性を兼ね備えて好評価

総合すると、ニチレイは堅調な業績見通しと株主還元策、そして内需・円高メリットという強みによって投資妙味のある銘柄と言える。

現水準の株価バリュエーションは割安感があり、防御力と成長力を兼ね備えた同社株には今後もポジティブな注目が集まりそうだ。

投資家にとっては、中長期での安定成長を享受できる有望な内需株としてポートフォリオに組み入れる価値があるだろう。

まとめ

ニチレイは、冷凍食品と低温物流という安定成長分野を二本柱に、内需主導・円高メリットという特性を持つ、ディフェンシブかつ成長性を備えた銘柄だ。

株価は一時調整局面を迎えつつも、中長期的には業績拡大と株主還元の強化により再上昇が期待できる。

現在の株価水準は割安感があり、インフレや為替変動に強いポートフォリオ構築を目指す投資家にとって、長期保有に適した有望銘柄だと言えるだろう。

商品価格一部改定のお知らせ