2021年12月31日:リリース

2022年9月28日:レカネマブ治験結果を受けて追記

2022/9/28追記:「レカネマブ」の第三相臨床試験で良好な結果が出たと発表されました(公式リリース)。本記事で予想した通り、無事承認となれば株価は14,000円を超えると考えています。

認知症治療薬の日本での承認が見送りとなり、エーザイの株価が軟調です。

欧州・日本での早期の承認が絶望的となったことで株価は急落。株価は節目の7,000円を割り込んでしまいました。

しかし、この株価はほぼ3年前の水準であり、認知症治療薬の期待が完全に剥落した株価水準です。米国での保険適用や、次なる認知症治療薬「レカネマブ」の期待が残っており、それらを加味すると割安水準であると考えられます。

本記事では、今後株価が反発すると予想される3つの理由をまとめた上で、今後の予想株価について考察しました。

目次

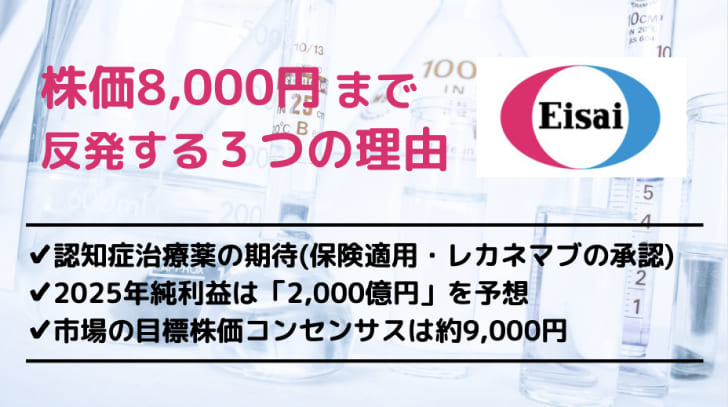

承認見送りで株価急落も、8,000円まで反発する可能性

認知症治療薬をめぐってエーザイの株価は乱高下してきましたが、欧州・日本での早期承認が絶望的となり、株価は一気に下方向へ振れています。

米国での承認で株価は一時は13,000円に迫りました。

しかし、現在(2021年末時点)はおよそ6,500円と、最高値からの下落率は約50%という状況です。

しかし、ここから反発する可能性は高そうです。

というのも、認知症治療薬の期待材料はまだ2つ残されています。

1つ目は、米国で保険適用されるかどうかという点、2つ目は、次なる認知症治療薬である「レカネマブ」の治験が成功するかどうかという点です。

どちらか1つだけでも株価を急騰させる特大材料ですので、その期待だけでも株価を反騰させるだけの威力はあるでしょう。

また、目標株価コンセンサスがおよそ9,000円と現在株価に対して高めであるのも株価上昇の原動力となりそうです。

中立スタンスのアナリストでも株価8,000円を予想しており、今後売り圧力が減ってくれば、2022年中頃くらいには株価8,000円まで反発する可能性は十分ありそうです。

株価反発が予想される3つの理由

理由① 認知症治療薬の期待

アデュカヌマブの保険適用で利益は数倍に

認知症治療薬に関する好材料は株価を急騰させる可能性があるだけに、その期待だけでも株価を押し上げることが予想されます。

まず、最初の認知症治療薬「アデュカヌマブ」が米国で保険適用となるかどうかが焦点です。

保険適用を勝ち取ることができれば、2022年だけでも1,500億円の売上が予想されており、エーザイの利益を50%以上押し上げる可能性があります。

2023年以降も順調に売上を伸ばすことができれば、利益水準は2倍、3倍という規模での拡大が可能となるでしょう。

次なる認知症治療薬「レカネマブ」

また、次なる認知症新薬候補「レカネマブ」の開発も進展してきています。

第Ⅲ相臨床試験の結果が早ければ2022年中頃に明らかになる予定で、有効性が確認できれば承認の期待が高まります。

アデュカヌマブでは逃してしまった、欧州や日本での承認が下りる可能性も出てくるでしょう。

そうなれば、アデュカヌマブが承認された時を超える株価急騰が起こることはほぼ間違いありません。

理由② 2025年純利益予想は「2,000億円」

2021年度は純利益600億円ほどの着地になる見通しですが、2025年の純利益は2,000億円まで拡大すると予想されています(JPモルガン予想)。

純利益が3倍以上ともなれば、それ相応の株価上昇となることは間違い無いでしょう。

現在株価(6,500円前後)でPERはおよそ30倍ですので、同じ株価で純利益が3倍になるなら、PERは10倍の水準となります。

PERが20倍を下回ることは考えにくいことから、PERは10倍→20倍に是正され、株価は2倍になってもおかしくないでしょう。

この期待感が株価反発の原動力になると予想されます。

理由③ 市場の目標株価コンセンサスは約9,000円

認知症治療薬が欧州・日本で承認されなかったことで失望感が広がりましたが、目標株価コンセンサスは高水準を維持しています。

2021年12月時点では8,920円となっており、およそ9,000円という水準です。現在株価(6,500円前後)からは+30%以上の乖離率があり、上昇余地としては十分でしょう。

エーザイは13名のアナリストにカバーされていて、強気が4名、やや弱気が1名、弱気が1名、残り7名は中立という内訳となっています。

強気派が優勢であることは株価にプラスに作用するでしょう。

ただし、日本での承認見送りが発表されてから日が浅いため、今後、投資スタンスを下方修正するアナリストが出てくるかもしれません。

以下、最近の目標株価の更新履歴を表にしましたが、投資スタンスを維持しつつも目標株価を引き下げる動きが目立ちます。

今後の目標株価の変動もチェックしていく必要がありそうです。

| 証券会社 | 投資スタンス | 目標株価 |

|---|---|---|

| JPモルガン | 強気 | 14000円 → 9000円 |

| 野村 | 強気 | 17000円 → 12000円 |

| CS | 強気 | 15000円 → 9000円 |

| 三菱UFJMS | 弱気 | 7900円 → 5500円 |

| モルガンS | 中立 | 12000円 → 8300円 |

| みずほ | 中立 | 11500円 → 7800円 |

| メリル | 中立 | 9500円 → 8400円 |

| SMBC日興 | 中立 | 10000円 → 9000円 |

株価反発後の予想株価「8,000円」の根拠

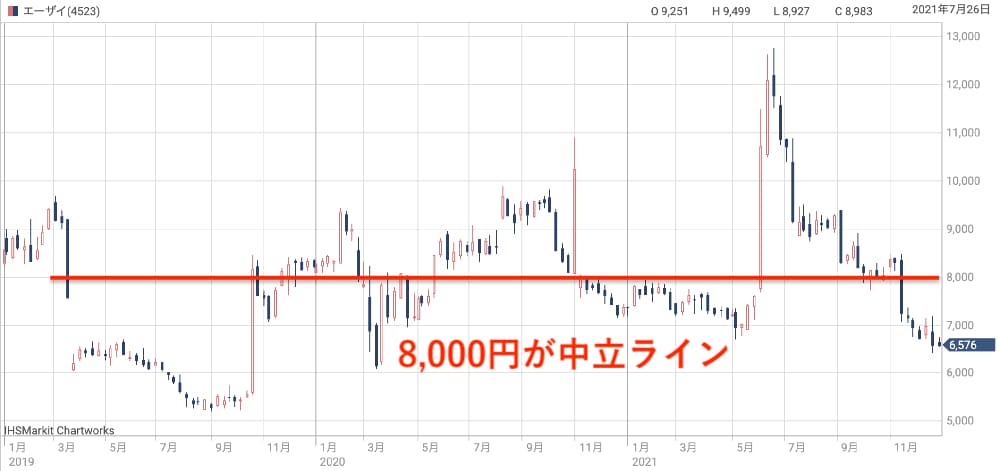

株価反発後の上昇目処としては8,000円付近になりそうです。

過去3年間、エーザイの株価は認知症治療薬の期待・失望に振り回されてきましたが、期待感が強いタイミングでは8,000円を上回り、逆に失望感が強いタイミングでは8,000円を下回る傾向にあります。

したがって、8,000円が期待・失望の中立ラインと考えることができ、新たな期待材料が出てくるにつれ、8,000円付近を目指して上昇することが予想されます。

また、中立スタンスのアナリストはやはり8,000円前後の目標株価を設定しています。

今後の期待感と、これまでの失望感が綱引きをした結果、8,000円程度の株価まで回復するのではないでしょうか。

株価急落を招く懸念材料

懸念材料① 認知症治療薬の治験失敗

最大の懸念材料は、認知症治療薬の治験が失敗する可能性があることです。

米国で承認されたとはいえ、試験は継続する必要があり、2022年から市販後臨床試験(第Ⅳ相臨床試験)を開始する予定です。

ここで明らかな有効性を示すことができなければ、最悪の場合は承認取り消しとなることが考えられます。

そうなれば、そもそもアミロイドβ仮説に基づいた治療薬自体に疑問符が付きかねず、続く認知症治療薬であるレカネマブへの期待も萎んでしまうでしょう。

認知症治療薬の期待を織り込んだ株価は暴落することになりそうです。

懸念材料② レンビマの特許切れ

もう一つの大きな懸念は、エーザイの主力薬剤である「レンビマ」の特許切れです。

レンビマは肝細胞癌・甲状腺癌・胸腺癌を対象とした抗がん剤(正確な情報はこちら)で、世界70ヵ国以上で承認を得ています。

2020年度の売上高は1,340億円に達し、エーザイ全体の売上の5分の1を占めるほどにまで成長しました。

今後も売上増加は確実視されており、2025年度には3,700億円にまで達すると予想されています。

しかし、2026年には特許切れを迎え、後発医薬品の販売が開始されます。

後発医薬品にシェアを奪われることで売上は急減少し、その後3年間で売上は900億円程度まで減少することが予想されています。

いわゆる”パテントクリフ”(特許の崖)と呼ばれる現象です。

業績の5分の1を占める薬剤の売上が激減すれば株価への影響は必至。

弱気派の証券アナリストは目標株価を4,000円台に設定していますが、それはこのワーストシナリオを根拠としているようです。

パテントクリフが2026年に訪れるのは確定していますので、それを補う新薬を開発できるかが今後の焦点となるでしょう。

懸念材料③ 国内の薬価引き下げ

日本では2年に1回のペースで薬価の改定が行われますが、薬品によっては10%を超える引き下げが行われることもあります。

そのため、国内に拠点を置く製薬企業にとって重石です。

ここ数年はエーザイの医薬品に対して大幅引下げが行われたことはないものの、2012年には当時の主力だった「アリセプト」が大幅に引き下げられ、たった1回の改定で400億円近い減収に見舞われた過去があります。

このような状況では、日本の製薬企業への投資が細っていく恐れがあり、エーザイの株価もマイナスの影響を受けることになるでしょう。

しかも、これまで2年に1回だった薬価改定が、今後は毎年行われる方針が固まっています。

日本の製薬企業の利益が減少し、新薬開発の資金が捻出できず、国内製薬企業は業績悪化の袋小路に陥るかもしれません。

エーザイの予想株価

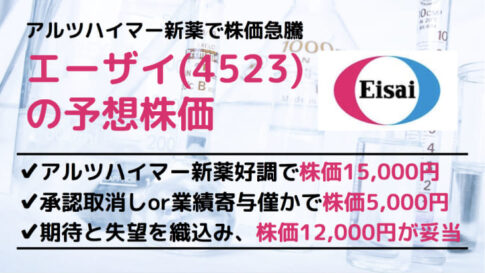

認知症治療薬の成功で「株価14,000円」

2025年度の純利益2,000億円という業績予想から、予想株価について考えてみましょう。

前提となるのは認知症治療薬の販売が順調に拡大することです。販売が軌道に乗れば、2023年には売上高が1,000億円を突破し、2025年には3,000億円に達すると予想されています。

また、現在の主力薬剤であるレンビマも2025年まで売上高が拡大し、2025年には3,700億円に達する見通しです。

以下、アデュカヌマブとレンビマの売上高予想を表にまとめました。

| 年度 | アデュカヌマブ売上 | レンビマ売上 |

|---|---|---|

| 2021年 | 30億円 | 1713億円 |

| 2022年 | 380億円 | 2100億円 |

| 2023年 | 1200億円 | 2640億円 |

| 2024年 | 2320億円 | 3020億円 |

| 2025年 | 3010億円 | 3700億円 |

これらの結果、2025年には純利益が2,000億円に達すると予想されます。

その時、株価はいくらになるのが妥当でしょうか。

純利益2,000億円の場合の1株あたり純利益(EPS)はおよそ700円。株価収益率(PER)は最低でも20倍は保たれると予想されますので、予想株価は次のように計算できます。

2025年の予想株価=700円(EPS)×20倍(PER)=14,000円

したがって、認知症治療薬が軌道に乗ることを前提とした場合、2025年の株価は最低でも14,000円に達していると予想することができます。

認知症治療薬の失敗で「株価2,800円」

一方、認知症治療薬が失敗に終わった場合はどうなるでしょうか。

その場合、2026年にレンビマが特許切れを迎え、2026年以降は業績が急悪化することが予想されます。

認知症治療薬がレンビマの特許切れをカバーできる唯一の希望ですので、認知症治療薬が失敗に終わった場合、株価低迷は避けられないでしょう。

では、株価はいくらまで下がる可能性があるのでしょうか。

認知症治療薬の収益がゼロで、レンビマの特許が切れた場合、2027年度の純利益は400億円程度まで落ち込むと予想されます。

純利益400億円での1株純利益(EPS)はおよそ140円。PERを弱気に20倍とすれば、予想株価は2,800円となります。

最悪を想定した場合、株価が3,000円を割り込むことも覚悟しておく必要がありそうです。

まとめ

認知症治療薬について悪材料が続いたエーザイですが、今後株価見直しが進むことで、株価8,000円を回復する可能性は高そうです。

認知症治療薬関連の好材料は株価を急騰させる威力がありますので、その期待が株価に折り込まれ始めれば、株価は反発に向かうと予想されます。

ただし、認知症治療薬が完全に不発に終わった場合、レンビマのパテントクリフによって業績が急悪化する懸念があります。その懸念と期待がバランスするのがおよそ8,000円前後になるでしょう。

ある意味ギャンブル銘柄ですので集中投資は避けるべきですが、下げ止まったところで100株程度買っておくのは悪くなさそうです。

2025年の純利益2,000億円という予想は、認知症治療薬がある程度の成功を収める前提です。この予想が達成されるかどうかは認知症治療薬の進展具合にかかっているため、達成確度は割り引いて考える必要がありそうです。