無印良品を展開する良品計画が、2030年に売上高3兆円という大目標を発表しました。

しかも、営業利益の目標は2022年比で10倍となる4,500億円です。

利益が10倍になれば、利益をベースにした理論株価も10倍になります。

そのため、目標が達成された場合の株価上昇は相当なものとなるでしょう。

また、2026年の営業利益目標は750億円と、今後3年間だけでも利益2倍超という高成長が期待できます。

本記事では、良品計画が発表した業績目標を前提に、2026年と2030年の予想株価を算出しました。

また、その業績目標の達成可能性がどの程度なのか、株式市場の反応や証券会社の予想を元に考察しました。

急成長の良品計画、株価は「10年で10倍」

過去10年で売上2.6倍、利益4倍

良品計画は過去10年間、一貫して成長し続けています。

2010年と比べると、売上高は約2.6倍、利益は4倍という水準に成長しました。

ブランド名を表記しない実質志向が幅広い世代に受け入れられ、売上・利益ともに拡大することに成功しています。

株価においては、2010年→2022年の12年間で、200円台後半→2,000円台後半と約10倍に成長しています。

2030年までさらに株価10倍の可能性

これまでも急成長を遂げてきましたが、今後10年間はさらなる急成長が計画されています。

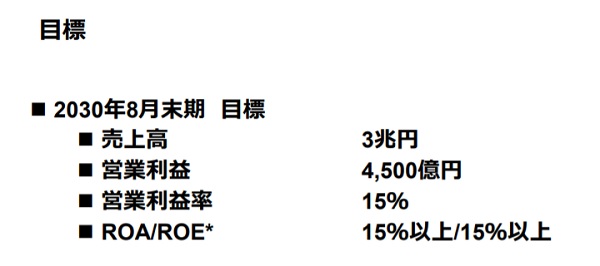

およそ10年後である2030年の目標は、売上高3兆円、営業利益4,500億円です。

直近の業績から売上高が6倍、営業利益は14倍という野心的な目標です。

これを実現した場合、株価は現在の10倍以上になってもおかしくありません。

2026年までに株価2倍の期待

また、2026年を最終年度とした中期経営計画では、利益目標として直近の業績から2倍程度が示されています。

したがって、今後2年間だけでも株価が2倍程度に上昇する可能性があります。

現在株価(2024年1月時点)の2,300円から2倍になれば、株価は4,000円超えです。

気になるのは、これらの数値目標が実現可能なのかどうか。

そのあたりも含めて掘り下げていきましょう。

なぜ株価が下落した?3つの要因

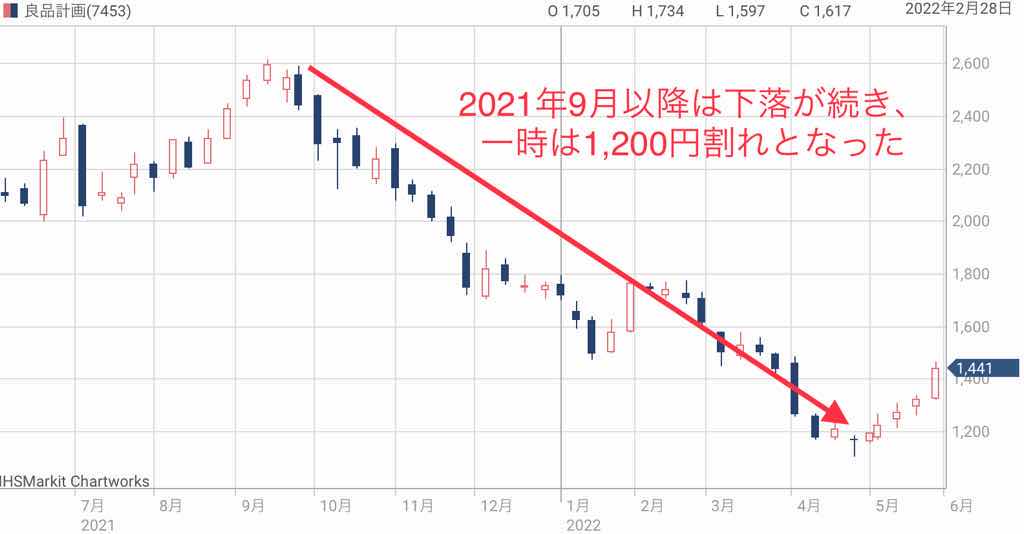

長期的には成長が期待されているにも関わらず、良品計画の株価は一時1,200円割れまで下落しました。

なぜそこまで売り込まれてしまったのでしょうか。

大きく3つの要因があります。

- 中国上海の都市封鎖・・・312店舗を展開するため大打撃

- 原材料価格の高騰 ・・・利益率が悪化

- 円安による収益圧迫・・・仕入れ値が上がりさらに利益率が悪化

良品計画は中国に312店舗を展開しており、都市封鎖の影響をもろに受けます。

そのため、上海の都市封鎖による業績悪化が懸念され、株価は下落しました。

また、原材料価格の高騰や、円安進行が収益を圧迫しています。

円安については、為替予約によって2022年度中の影響は軽微でした。

しかし、円安が長引けば収益を一段と押し下げる要因となります。

これらの悪材料が重なり、2022年8月期は純利益が20%減少する結果となっています。

中期経営計画から予想株価を算出

中期経営計画の目標

予想株価を算出する材料として、良品計画が発表している経営目標を見てみましょう。

以下の表に、2026年8月期までの中期経営計画、そして2030年8月期の長期目標を記載しました。

| 決算期 | 売上高 | 営業利益 | EPS |

|---|---|---|---|

| ’24年8月期 | 6,400億円 | 480億円 | 125円 |

| ’25年8月期 | 7,500億円 | 610億円 | 160円 |

| ’26年8月期 | 8,500億円 | 750億円 | 200円 |

| ’30年8月期 | 3兆円 | 4,500億円 | 1,200円 |

目を引くのは2030年の売上高目標である3兆円です。

2022年8月期の売上から6倍以上もの高成長が目標となっています。

ユニクロを展開するファーストリテイリング(9983)ですら売上高2兆円です。

本当に目標が達成できれば、2030年には今のファーストリテイリングを超えるような、日本を代表する企業に発展しているかもしれません。

PER倍率法で予想株価を算出

中期経営計画の最終年度にあたる2026年8月期は、売上高8,500億円、営業利益は750億円が目標とされています。

この業績目標を軸に、2026年の予想株価を考えてみましょう。

予想株価の算出には、一般的なPER倍率法を使用します。

この方法では、純利益と予想PERを掛け算することで簡単に予想株価を計算することができます。

予想株価=EPS(1株あたり利益)×予想PER

2026年8月期のEPSは200円

まずは2026年8月期の純利益を調べてみましょう。

2024年8月期の1株あたり利益(EPS)は200円程度になると推定しました。

営業利益が2022年8月期から2.29倍(328億円→750億円)になるので、EPSも93.2円から2倍超に成長するという推定です。

PERは15〜20倍が妥当

次に、適用する予想PERを考えてみます。

次のグラフは、良品計画の過去のPER推移を表しています。

これによると、株価が一時的に急落したタイミングを除き、15~20倍のレンジで推移していることが分かります。

したがって、予想PERとしては15~20倍を当てはめてみましょう。

2026年予想株価は「3,000〜4,000円」

すると、2024年の予想株価は次のように計算できます。

予想株価=200円(EPS)×15~20倍(予想PER)=3,000~4,000円

以上から、2026年あたりの株価は3,000~4,000円あたりまで上昇するという予想を立てることができます。

2030年予想株価は「18,000〜24,000円」

同様に、2030年の業績目標から予想株価を算出してみます。

2030年の営業利益目標は4,500億円です。

EPSは1,200円となり、2026年の目標から6倍という利益水準に成長します。

したがって、EPS1,200円、PER15~20倍という条件から、予想株価は18,000円~24,000円となります。

予想株価=1,200円(EPS)×15~20倍(予想PER)=18,000~24,000円

一方、本記事執筆時点での株価が2,300円前後です。

10年後の株価はここから10倍以上に上昇しているかもしれません。

経営計画の実現可能性は?

市場からの評価は良好

ここまでは経営計画が実現する前提で予想株価を計算しましたが、果たして、その実現可能性はどれくらいなのでしょうか。

まず、この経営計画が発表された直後の株価変動を見てみましょう。

実現可能性が高いと市場が評価すれば、良品計画の株価は上昇しているはずです。

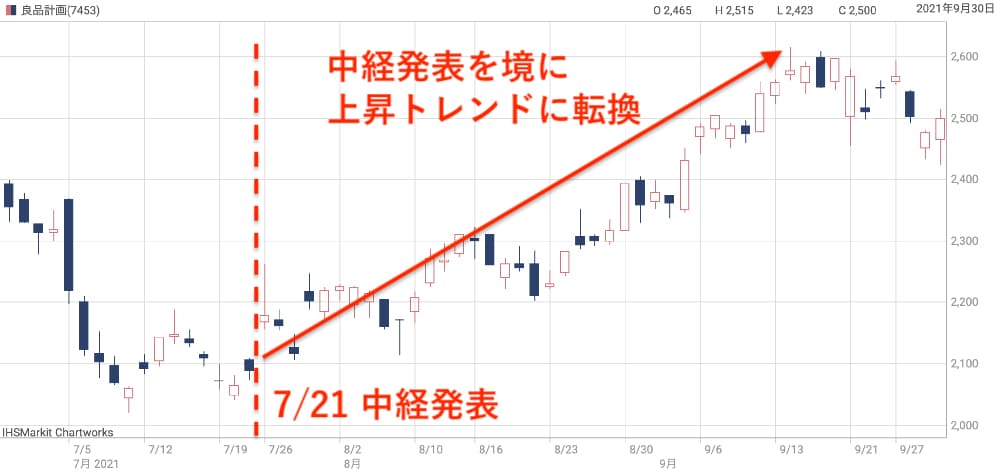

中期経営計画が発表されたのは2021年7月21日のことです。

株価チャートはその日を境に上昇トレンドに転換し、およそ2ヶ月で2,100円から2,600円へ上昇しました。

発表によって株価が上昇に転じたということは、株式市場からはそれなりの評価を獲得したと判断して良いでしょう。

直近の業績は期待はずれ

ただし、2,600円の高値をつけてからは下落に転じ、12月後半までに1,700円台まで急落しています。

この下落は2022年8月期の営業利益が期待を下回ったことが主因です。

また、直近の業績が冴えないことで、長期的な業績拡大にも疑問符がついてしまったようです。

中期経営計画の中身は、食品・衣服など生活必需品の販売を強化することが骨子ですが、これらの市場はすでにレッドオーシャンです。

これから参入して中期経営計画のような利益を生み出せるかどうか不透明だという見方が現時点では優勢のようです。

中期経営計画達成は現時点で不透明

日本経済新聞では「株式市場は中計の目標を高すぎる設定だとみている。(実現性が)不透明でマーケットの信頼も得にくい」 という声も掲載されていました。

市場からの評価によれば、現時点では達成の可能性は不透明だと言えそうです。

裏を返せば、現時点では中期経営計画の数値が株価に織り込まれていないとも言えます。

そのため、達成に現実味が出て来れば、株価急騰が狙えるかもしれません。

証券アナリストの予想株価

目標株価コンセンサスは2,715円

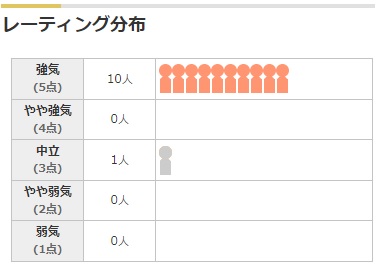

良品計画は11名の証券アナリストにカバーされており、目標株価を平均した目標株価コンセンサスは2,715円となっています。

現在株価(2,300円、2024年1月時点)からはおよそ20%の乖離があり、言い換えれば20%の値上がり期待があると言えます。

投資スタンスの内訳は、強気派が10名、中立が1名。弱気方向のアナリストはいません。

証券アナリストの評価から、良品計画は「買い」だと見られているようです。

目標株価の引き上げが相次ぐ

2023年10月以降、目標株価の引き上げが目立ちます。

以下は2023年10月以降に発表された目標株価です。

| 証券会社 | レーティング | 目標株価(変更前→変更後) |

|---|---|---|

| 野村 | 強気 | 2200円 → 2750円 |

| みずほ | 強気 | 2050円→ 3150円 |

| GS | 強気 | 2200円 → 2700円 |

| モルガンS | 中立 | 1860円 → 2200円 |

| UBS | 強気 | 2370円 → 2470円 |

| SMBC日興 | 強気 | 2300円 → 2900円 |

| ジェフリーズ | 強気 | 2300円 → 2600円 |

| 東海東京 | 強気 | 2500円 → 3100円 |

| 岩井コスモ | 強気 | 2000円 → 2400円 |

| 三菱UFJMS | 強気 | 2100円 → 2500円 |

| 大和証券 | 強気 | 2000円 → 2500円 |

証券会社の全社が目標株価を引き上げています。

最も安い目標株価でも2,200円で、強気のみずほ証券と東海東京証券は3,000円以上の目標株価を設定しています。

そのため、多くの機関投資家は良品計画を買い目線で見ているでしょう。

評価引き上げにより株価は上昇

目標株価が引き上げられたことで、株価は反転上昇の兆しが出ています。

一時は1,200円台まで下落しましたが、2024年1月現在は2,300円を奪還しています。

今後、業績回復が実現すれば、さらなる株価上昇が狙えそうです。

今後の株価推移と株価材料

中国の景気動向

中国の店舗網を強化

今後の株価材料として重要なのは、中国の景気です。

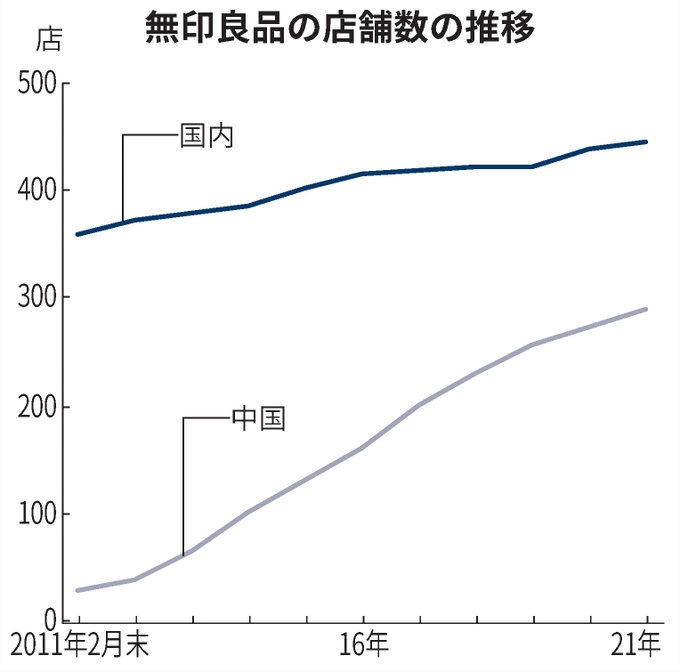

無印良品の店舗は国内外で1,029店舗ですが、そのうち274店舗が中国に展開している店舗です。

中期経営計画では中国に年間50店を出店するなど、中国の店舗網強化が計画されています。

アジア圏には103店舗を展開

また、香港に21店舗、台湾に52店舗、韓国に40店舗と、アジア圏の店舗が多く存在します。

これらの店舗の業績は中国の景気動向に左右されることになるため、中国景気の浮き沈みが良品計画の業績を占うことになりそうです。

中国の成長は鈍化傾向

2021年12月時点では、中国景気は成長が鈍化傾向にあるという見方が優勢です。

不動産投資の規制強化で不動産価格が下落したことや、電力不足・半導体不足が生産を押し下げ、中国景気の下振れ圧力となっています。

足元は回復傾向ですが、今後の回復度合いが良品計画の株価評価にも大きく影響するでしょう。

出店攻勢の成否

2030年までに2,500店舗に拡大

業績目標達成の布石として、2030年まで強気の出店攻勢に打って出ます。

予定されている出店ペースは、国内で年100店舗、中国で年50店舗です。

2021年8月期時点の1,002店舗から、2024年までに1,300店、2030年までに2,500店に拡大する計画が発表されています。

| 決算期 | 店舗数 |

|---|---|

| ’21年8月期 | 1,002店 |

| ’22年8月期 | 1,083店 |

| ’24年8月期 | 1,300店 |

| ’30年8月期 | 2,500店 |

店舗大型化で売上高3兆円へ

また、1店舗あたりの規模も大型化を進め、雑貨・衣服に加え食品の販売にも力を入れていきます。

1店舗の売上高を増やし、かつ店舗数も急増させることで、2030年の売上高3兆円を達成する目論見のようです。

規模拡大のリスク

ブランド既存の恐れ

2030年までに2,500店舗を展開し、さらに店舗を大型化するという急拡大には懸念もあります。

まず、業態が総合スーパーに近くなり、培ってきたブランド力が損なわれる恐れが指摘されています。

無印良品はこれまで低価格・高品質をシンプルな商品で高成長を実現してきました。

ところが、店舗が大型化すれば取り扱うべき商品数が増え、丁寧な商品開発が難しくなる懸念があります。

規模拡大を目指すあまり、商品開発が疎かになれば、本来の無印良品の良さが失われ、顧客離れにつながりかねません。

減損リスクも増大

もう1つの懸念は減損リスクです。

無印良品は2022年度から国際会計基準(IFRS)を導入し、一定期間ごとの減価償却が不要となります。

新規出店した店舗が好調な場合は減価償却の負担がなくなるので大きなプラスですが、不採算店舗が相次いだ場合、巨額の減損損失が発生する恐れが出てきます。

最悪、巨額赤字を計上して株価が暴落するということも想定しておくべきでしょう。

出店攻勢による業績拡大で株価上昇が狙える反面、その裏に大きなリスクが潜んでいることは認識しておくべきかもしれません。

良品計画は買いか?

結局のところ、良品計画の株は買うべきなのでしょうか。

買いという判断を支持する材料は次の3つに集約されます。

- 過去の株価指標と照らして最も割安水準

- 中期経営計画達成による株価上昇期待

- 証券アナリストの強気スタンス

出店攻勢に失敗するなどのリスクはあるものの、総じてプラス材料が強いように思われます。

したがって、現在株価(株価2,300円付近)は「買い」という判断になるのではないでしょうか。

特に、2030年目標を達成した場合の株価10倍は大きな魅力です。

失っても−1倍、目標達成で株価10倍なら、長期目線の買いは良い結果となる可能性が高そうです。