自動搬送装置を手掛けるダイフクが人気テーマ株として脚光を浴びている。

従来、自動車製造・小売り・物流向けが多かったが、半導体工場の建設ラッシュにより半導体向けが急増。

直近では、半導体関連の受注が前年比2倍に増加している。

そのため、半導体銘柄として海外投資家が積極的に買ってきているようだ。

また、AIを用いて機械制御を行う「フィジカルAI」の文脈でもダイフクが注目され、株価上昇を後押ししている。

株価は1年ちょっとで2倍程度に上昇し、過熱感も指摘されるものの、将来の業績を踏まえると割高感はない。

本記事では、ダイフクが株式市場で注目される理由を確認した上で、今後の業績予想から株価見通しについて考察いていく。

目次

半導体関連として脚光

自動搬送装置の需要が増加

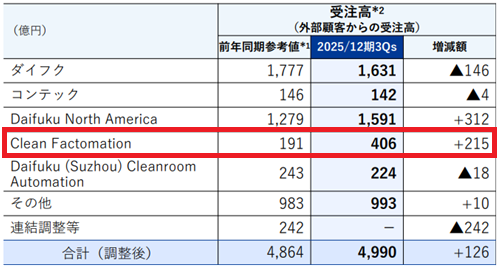

ダイフクは自動搬送装置の製造・販売が主な事業だが、近年は需要増加が顕著だ。

特に、半導体工場向けが好調である。

以下がセグメントごとの受注高だが、半導体工場向けが主である「Clean Factomation」では、前年同期比で受注が2倍に伸びた。

そのため、半導体関連として国内外の投資家から注目を集めている。

需要増加の理由は?

半導体工場で搬送機械の需要が伸びている理由は、AI向け半導体チップの生産が活況だからだ。

AI半導体を生産する代表的企業としてTSMCがあるが、売上げが年間+30%を超える伸びが続く。

そのため、製造各社は増産を急ぎ、搬送装置の売れ行きも好調である。

また、需要増加には別の要因もある。

近年は半導体チップの微細化が限界に達しており、微細化に代わる効率化の手段として、複数のチップを集積する半導体パッケージが主流となった。

パッケージ化では後工程の手順が増え、搬送装置がより多く活躍することとなる。

加えて、ダイフクは半導体工場で使われる搬送装置の50%超のシェアを持つ。

これらの要因により、ダイフクの自動搬送装置の需要が大きく伸びているのだ。

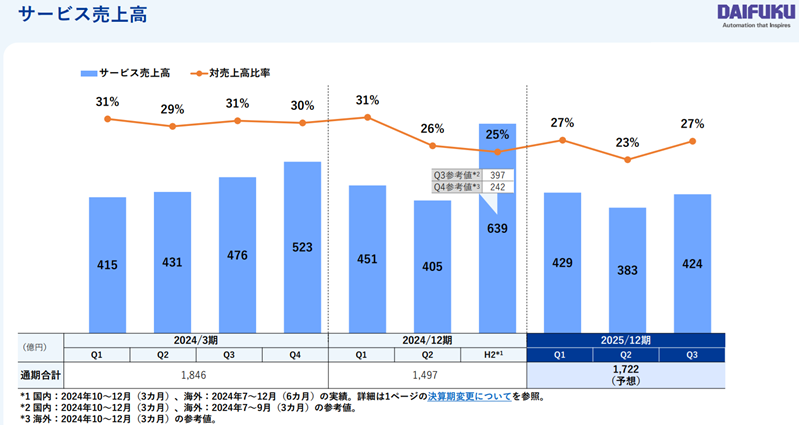

サービス売上高も強み

搬送装置は納入して終わりではなく、その後のサービス売上高にもつながる。

具体的には、定期的なメンテナンスや、製造工程の変更に対する改造、故障時の復旧対応などがサービス売上高だ。

ダイフクの売上高のうち、約3割をサービス売上高が占めており、安定した業績につながっている。

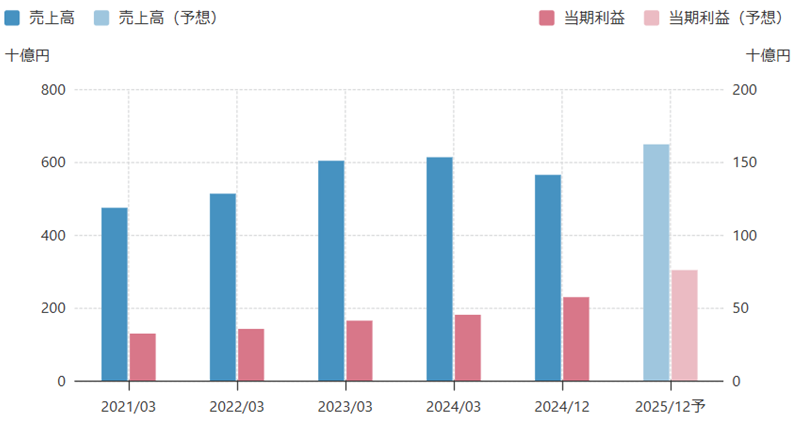

業績は拡大傾向

世界的な需要増加を受け、業績は拡大傾向だ。

過去5年間、売上・利益は一貫して増加している。

2025年12月期も増収増益が予想されており、過去最高を更新する見通しだ。

営業利益は2022年3月期が502億円だったのに対し、2025年12月期は975億円と、4年間でほぼ倍増する。

今後は成長が加速すると見られ、株価は先行して大きく上昇した。

2024年12月期は9ヵ月の変則決算だったため、見た目上は減収となっています。

AI関連としても浮上

フィジカルAIとして注目

これまでは半導体関連という見方が強かったが、2025年末からは「フィジカルAI」というテーマとしても注目され始めた。

フィジカルAIとは、機械にAIを搭載して自律的に制御させることを指します。工場での人手不足を背景に研究が急速に進んでいます。

現状、搬送装置は事前にインストールされたプログラムに従って機器が動く。

しかし、プログラムに想定されていない状況には対応できず、トラブル時には人手による対応が必要となる。

設計においては、トラブルに陥らないように余裕を持たせたプログラムになりがちだ。

今後、AIによる制御が実現すれば、これまでよりも高効率でトラブルの起こりにくい設備が実現するだろう。

1万台規模の搬送装置を効率化

ダイフクの場合、大規模な工場では搬送装置の数が1万台規模に達するという。

そのため、AI導入による効率化への期待が高い。

また、投資家へ訴求する上でもストーリーが分かりやすく、フィジカルAIというテーマでダイフクが買われるようになった。

他には、産業用ロボットを手掛けるファナックや安川電機などがフィジカルAI関連として買われている。

期待先行の側面も

とはいえ、フィジカルAIは実用化まで道半ばだ。

製造現場での実現はごく一部にとどまり、ダイフクも2025年末ごろにフィジカルAI専用の研究拠点を構えたばかりである。

早ければ2026年にも実用化とも言われているが、どの程度業績に貢献できるかは分からない。

そのため、フィジカルAI関連として買われている現状は、期待先行の側面が強い。

期待先行で上がった株価は反動で下がりやすく、その点は今後のリスク要因だ。

株価は割高か?

表面的にはやや割高感

株価が大きく上昇してきただけに、株価指標はやや割高感のある水準だ。

現在、予想PERは27倍、実績PBRは4.8倍程度となっている。

一般的なレンジの範囲内ではあるものの、この株価指標を妥当とするには、一定程度の業績成長が必要となる。

配当利回りは1.35%と低く、配当目的では買いにくい。

業績見通しを踏まえれば割安感

しかし、今後の業績成長を踏まえると、現在株価は割安に映る。

以下、四季報からダイフクの業績予想を引用した。

| 決算期 | 売上高 | 営業利益 | 純利益 | 1株利益 |

|---|---|---|---|---|

| 2024年3月期 | 611,477 | 62,079 | 45,461 | 121.6 |

| (変則9ヵ月)2024年12月期 | 563,228 | 71,546 | 57,086 | 154.2 |

| 2025年12月期(予) | 650,000 | 97,500 | 76,000 | 206.7 |

| 2026年12月期(予) | 700,000 | 105,000 | 81,600 | 221.9 |

現在のPERのベースは、2025年12月期の1株利益206.7円だ。

これが、2026年12月期には221.9円に拡大し、予想PERは25倍に低下する。

さらに、2027年12月期の会社目標を達成すれば1株利益237円に到達し、予想PERは23倍台となる。

半導体関連では抜群に割安

半導体関連と見ると、ダイフクの割安さは際立つ。

以下、後工程を担う主力銘柄と予想PERを比較した。

ダイフクが27倍台であるのに対し、他の銘柄は50倍を超える。

主力の半導体銘柄はAIブームによって株価が押し上げられた一方、ダイフクが出遅れている構図である。

目標株価はさらなる上昇を示唆

成長期待が高いことから、アナリストが発表する目標株価は上昇目線だ。

2025年11月以降に発表された目標株価(下表)は5,000円台後半~6,000円台前半であり、いずれも強気の投資スタンスである。

6,000円台の目標株価も多く、現在株価から10%程度の上昇が示唆されている。

| 証券会社 | レーティング | 目標株価 |

|---|---|---|

| ゴールドマンサックス | 強気 | 5,700 → 6,400 |

| ジェフリーズ | 強気 | 5,500 → 6,100 |

| SMBC日興 | 強気 | 5,700 → 6,000 |

| UBS | 強気 | 5,440 → 5,820 |

| 野村證券 | 強気 | 5,000 → 5,700 |

| 岩井コスモ | 強気 | 4,600 → 5,800 |

| マッコーリー | 強気 | 5,500 → 6,300 |

今後の株価見通し

業績好調、下落リスクは限定的

現在の株価指標はやや高めだが、業績好調を背景に下落リスクは限定的だ。

ダイフクは売上・利益ともに年間5%以上の成長を続けている。

今後も人手不足を背景に工場自動化の需要が増加し、特に半導体工場向けは急成長する見通しだ。

2027年3月期には、現在株価ベースでPER20倍台前半に低下することが見えており、安くなれば買いたい投資家は多いだろう。

下落局面では買われやすく、下落リスクは限定的であると考えられる。

株価7,000円が射程圏内

今後の業績目標、そして半導体関連の成長期待を踏まえると、株価7,000円も射程圏内と見る。

ダイフクが発表した中期経営計画では、2030年度に売上1兆円、営業利益率12.5%とある。

この目標が達成された場合の想定業績は次のようになる。

1株利益は263円となり、2025年12月期予想の206円から3割伸びる。

妥当PERを強気の30倍とすれば、株価7,800円に達する想定となる。

PER30倍は高い水準であるものの、工場自動化は息の長い成長テーマであることから、ダイフクにとっては妥当な水準だと言える。

まとめ

ダイフクは、従来の物流支援メーカーから、世界シェア首位の半導体関連へと評価軸が大きく変化した。

その結果、株価は直近で大きく上昇し、指標面では過熱感も漂う。

しかし、高収益なサービス事業の積み上げと、中長期経営計画に裏打ちされた利益成長を考慮すれば、現在の水準は通過点に過ぎないと思われる。

他の半導体主力銘柄と比較した際の割安感や、アナリストによる強気の目標株価により、下落リスクは限定的だ。

短期的には期待先行の反動に注意が必要だが、自動化需要の拡大という息の長いテーマを軸に、株価7,000円台への到達が期待される。

日本経済新聞「ダイフク、京都に「フィジカルAI」の研究拠点 無人搬送の技術開発イフク、京都に「フィジカルAI」の研究拠点 無人搬送の技術開発」