携帯メガキャリア3位のソフトバンクは2018年に上場して以来、上がらない株価に苦しんでいます。

一方、携帯キャリアとしての業績は好調。2020年の営業利益は9,000億円を見込み、1株あたりの配当は85円、配当利回りは5.8%と、配当目的の投資家には魅力的なスペックです。

また、多くの企業の業績悪化が懸念されるコロナショックでは、日経平均株価が30%近く急落する中でソフトバンクは10%未満の下落率に止まり、ソフトバンク株の強さを再評価する向きも出てきています。

今回は、ソフトバンク株の強さの要因、そして上場以来くすぶっているリスクについて考察しました。

目次

ソフトバンク株(9434)の基本情報【株価チャート・配当・権利確定日】

まずはソフトバンク(9434)の基本情報から紹介します。

親会社であるソフトバンクグループ(9984)は別銘柄ですのでご注意ください。

株価チャート

上場以来の株価

ソフトバンク(9434)は1株1,500円でIPOを行い、2018年12月に上場しました。

初日は1,282円と大幅に下落してスタートし、売出し価格が割高だったと証券会社が非難されましたが、それ以降は株価が持ち直し、現在(2020年3月)は1,400円前後で推移しています。

上場以来の株価チャートがこちら。インターネット事業大手のヤフー(現Zホールディングス)を子会社化したことで、成長性と配当利回りの高さから徐々に見直され、一時は公募価格1,500円を回復するに至りました。

直近3ヶ月の株価

コロナショックによる影響はどうでしょうか。

イタリアで感染が急拡大し、世界的な大流行になるという懸念が先行したことで、ソフトバンクの株価は2月中旬~末にかけて6%ほど下落しました。

しかし、その後は持ち直し、乱高下をしつつも他銘柄に比べて強い値動きです。

ソフトバンクは法人向け事業に強く、現在急速に拡大しているリモートワークがソフトバンクの業績を押し上げるという思惑があります。

携帯キャリアという業態も、毎月の定期収入があることから不況に強く、下げたら買われやすい銘柄です。

配当

2019年3月期の配当は上期42.5円、期末42.5円で、年間85円を予定しています。

3月18日時点の株価(1,455円)での配当利回りは5.8%という高配当。高配当株は業績が頭打ちであることが多いですが、業績が上向いていてこの利回りは非常に魅力的です。

コロナショックにより多くの企業で減配リスクが強まっていますが、ソフトバンクはマイナスの影響を受けにくいと考えています。

なお、ソフトバンクに株主優待はありません。

権利確定日

ソフトバンクの権利確定日は次の通りです。

- 上期:9月末

- 期末:3月末

直近の権利確定日は2020年3月31日(火)、権利付き最終日(株を持っておくべき日)は2020年3月27日(金)です。

コロナショックでも下落率10%未満という強さ

リモートワーク拡大が増収要因

ソフトバンクはリモートワークサービスに強みがありますが、コロナウイルスの集団感染を避けるためにリモートワークが世界的に拡大しています。

そんな中、ソフトバンクはリモートワークツールの無償提供を打ち出し、顧客基盤を一気に広げる戦略です。

また、ソフトバンクはコロナショックで一気に注目されているビデオ会議ツール「ZOOM」を提供しており、日本での利用が拡大することで今後の増収要因となることが期待されます。

一時的下落で配当利回り6%超え

コロナショックでは多くの投資家が現金化を急いでおり、ソフトバンクも一時的な株価下落は避けられていません。

一時的な下落で配当利回りは6%を超えるほどになっており、下げたところは買い、という方針が有力であると考えられます。

証券アナリストは強気継続

目標株価の平均値は1,686円と、コロナショックで市場が揺れる中でも強気姿勢が継続されています。

2020年3月期決算が想より上振れることや、ユーザー1人当たりの売上(ARPU)が順調に伸びていること、スマホ契約数が計画を上回って進捗していることが要因です。

ソフトバンク株の今後の見通し

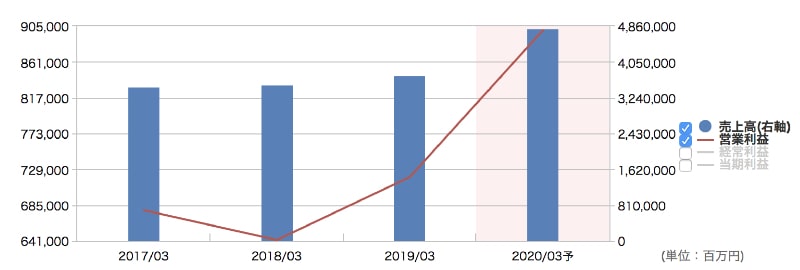

営業利益が9,000億円に急上昇

ソフトバンクの営業利益と売上は順調に拡大しています。

※画像はマネックス証券より

特に営業利益の伸びが顕著で、2020年3月期は9,000億円を予想。

今後は端末販売が減少することで売り上げが頭打ちになりそうですが、リモートワークをはじめとする利益率の高い法人向けサービスが成長しており、今後も営業利益の伸びが期待できます。

コロナショック悪化でも影響は限定的と予想

ソフトバンクの事業は4つのセグメント「コンシューマ」「法人」「流通」「ヤフー・その他」で構成されています。

| セグメント | 事業内容 | 売上高(Q3) |

| コンシューマ | 個人対象の通信サービス・端末販売 | 2兆359億円 |

| 法人 | 法人対象の通信サービス・端末販売・クラウド、AI、IoTなどのソリューション | 4,709億円 |

| 流通 | 通信機器のアクセサリやソフト販売・法人向け商材の提供 | 3,637億円 |

| ヤフー・その他 | 「ヤフオク!」「Yahoo!ショッピング」「ZOZOTOWN」など | 7,474億円 |

核となるコンシューマ向けは毎月の通信料収入が見込め、消費が冷え込んでも売り上げが低下しにくいセグメントです。

いずれのセグメントも国内メインであり、コロナウイルス拡大による自粛ムードの中でも業績は底堅く、むしろ上向くセグメントもあるでしょう。

ソフトバンク株の3つのリスク

多額の有利子負債が重荷

ソフトバンクには有利子負債を2兆円近く借り入れており、この利息支払いが重荷です。

2020年3月期の第三四半期までで約464億円を利息として支払っており、通期では600億円ほどになりそうです。

純利益の10%以上を利息支払いに充てている計算になりますが、仮に純利益が減少した場合、有利子負債がさらに大きな重荷となってくるでしょう。

自己資本率が低い

ソフトバンクの自己資本比率は10%を割れており、財務状態が健全とみなせる30%を大きく下回っています。

もっとも、通信キャリアは毎月の現金収入が見込めるため、製造業やサービス業とは事情が違いますが、同業他社のKDDIやNTTdocomoなどと比較してもソフトバンクの自己資本比率は小さく、不安要因であることは確かです。

| 携帯キャリア | 自己資本比率 |

| NTTdocomo | 73.2% |

| KDDI | 57.1 |

| ソフトバンク | 21.6% |

理論株価に対して割高

ソフトバンクの株価指標において、PER(株価収益率)は約14倍と、決して割高ではありません。

一方、PBR(株価純資産倍率)は7倍ですが、これはかなり割高な水準。資産の多くを借り入れで賄っていることが原因で、企業規模に対して純資産が小さいのです。

業績が堅調な間は問題ありませんが、もし悪化し始めた場合、割高感が意識され売り込まれる可能性があります。

減配リスク

ソフトバンクは純利益に対して85%も配当に回していますが、純利益は事業環境によって変動しやすく、減配リスクが高いと言えます。

もちろん、純利益が上振れて増配される可能性もありますが、コロナショックで事業環境が良いとは言えない今、上振れ幅より下振れ幅の方が大きくなりやすいと思われます。

リスク追記:親会社の株売却の動き

3月23日に、親会社であるソフトバンクグループが、保有する株式4.5兆円分を現金化すると発表しました。

どの銘柄が対象となるかは明らかにされていませんが、ソフトバンク(9434)が対象となる可能性があり、その場合は株価が下落する可能性が高いでしょう。

実際、このニュースがリリースされた当日は5.6%安まで売り込まれました。

ソフトバンク株まとめ

いくつかのリスクを抱えているソフトバンクですが、核となる携帯キャリア事業が堅調である他、法人向けソリューションも順調に推移しており、高い配当利回りと成長性が魅力です。

まずは直近の2020年3月期決算に注目。新型肺炎の影響が限定的である企業には資金が集まりやすい環境ですので、決算を機に上昇に向かうシナリオも想定され、その前に仕込んでおくというのもアリでしょう。

5G・リモートワークなど今後の業容拡大が期待されるソフトバンクに注目してみてください。