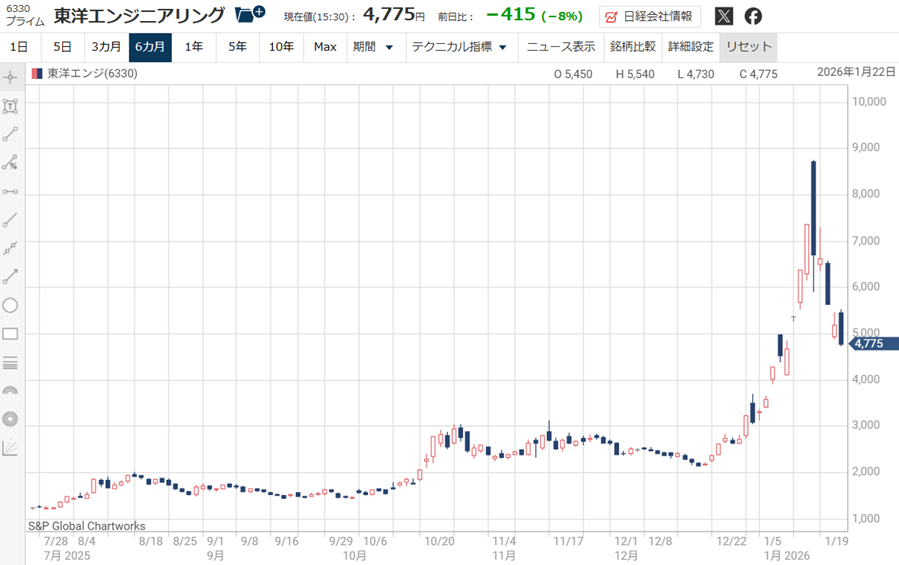

東洋エンジニアリングの株価が、1,000円台から8,000円台へという異例の急騰を見せた。

南鳥島沖のレアアース開発による思惑買いに加え、中国のレアアース規制という地政学的問題、そして空売りの踏み上げ相場が上昇を加速させた要因だ。

しかし、短期勢主導の急騰によって業績では説明できない株価水準に達している。

予想PERは一時60倍に達し、レアアース開発の収益化が成功する前提としても説明しがたい株価だ。

本記事では、急騰の経緯から今後の収益化の見通し、さらには実力ベースの適正株価までを詳しく解説していく。

レアアース関連として株価急騰

1,000円台→8,000円台へ上昇

まず、東洋エンジニアリングの株価推移を振り返ろう。

急騰前の株価は1,000円前後で、時価総額にして500億円ほどの銘柄だった。

エンジニアリング企業としては大手でも、長い下落トレンドで市場の評価は振るわなかった。

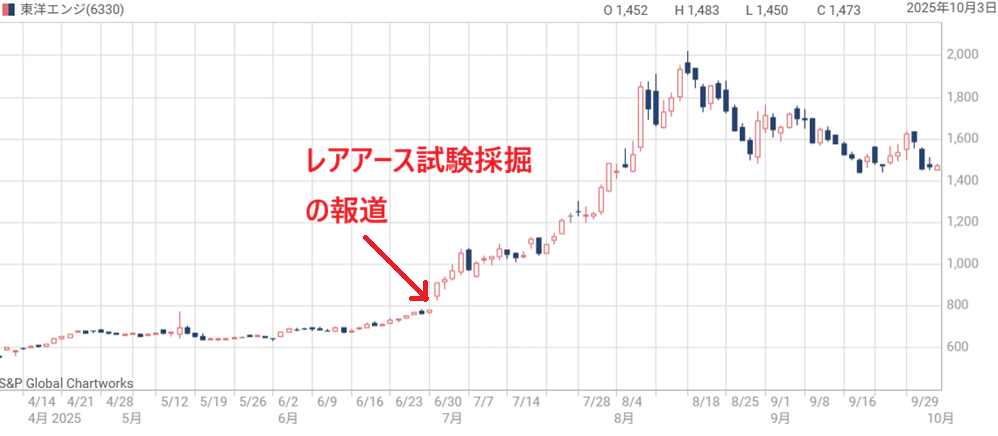

転機となったのは2025年7月のレアアースに関する報道だ。

日本経済新聞が「海洋研究開発機構は26年1月に南鳥島沖でレアアース試験掘削を始める」と報道し、東洋エンジニアリングに思惑買いが発生。

その後も、中国によるレアアース輸出規制などで短期筋の物色対象となり、株価は短期的に8,000円台まで急騰した。

株価指標は「超割高」

株価は急騰したものの、業績の裏付けは薄い。

最高値付近では予想PER60倍まで高騰したが、はっきりした成長見通しは無く、あまりに割高であると言える。

レアアース開発の収益化は期待できるものの、レアアース国産化は早くても2030年と言われる。

しかも、どれだけ採算がとれるかも不透明だ。

その段階で株価が数倍に上昇している現状は異常だと言える。

高値から一転、-19%の急落

株価急騰が短期筋手動だったと言える象徴的な値動きが、2026年1月16日の急落だ。

この日は、急騰の流れを引き継いで7,370円から8,760円へ買われたものの、上値で失速後は一転して特別売り気配となった。

結局、引けは6,700円で下落し、以降は売りに押されて下落が続く。

これからは妥当株価を探るような神経質な株価推移が予想される。

株価急騰の経緯

南鳥島のレアアース試験掘削で思惑買い

東洋エンジニアリングの株価上昇のきっかけとなったのが、南鳥島沖におけるレアアース試験掘削だ。

2025年7月1日に日本経済新聞が報道し、関連銘柄の思惑買いに発展した。

日本経済新聞「東洋エンジニアリング株価1年ぶり高値 レアアース報道で思惑買いか」

株価のトレンドを見ると、この報道が株価上昇の起点となったのは明白だ。

2025年7月1日以降、株価の変動が大きくなり、連日高値を更新するような強気相場に突入したことが分かる。

米豪のレアアース開発に参加

続く好材料となったのが、米豪によるレアアース開発に参画するという報道だ。

米国とオーストラリアのレアアース開発に日本も参画することが分かり、関連銘柄として東洋エンジニアリングが買われた。

以前、米国は中国からレアアースの輸出規制を受けた経緯があり、レアアース開発を急いでいる。

その恩恵が東洋エンジニアリングに回ってきた形だ。

ただし、まだ事業化に向けた調査を始めた段階で、いつ・どの程度の収益に結び付くかは分からない。

日本経済新聞「東洋エンジニアリング株価11年ぶり高値、米豪がレアアース開発合意」

中国軍の軍事演習でストップ高

2025年11月7日に高市首相が台湾に関する発言を行い、日中関係は急速に冷え込んだ。

当初は日本経済に影響するような対応はなかったが、レアアース規制に発展する恐れが指摘されるようになった。

そして、2025年末に台湾を取り囲んだ中国軍による軍事演習が開始。

軍事演習を受け、レアアースの輸出規制の可能性が改めて意識され、東洋エンジニアリングの株価はストップ高にまで買われた。

日本経済新聞「東洋エンジ二アリングの株価、ストップ高 中国軍事演習で思惑」

踏み上げ相場に発展

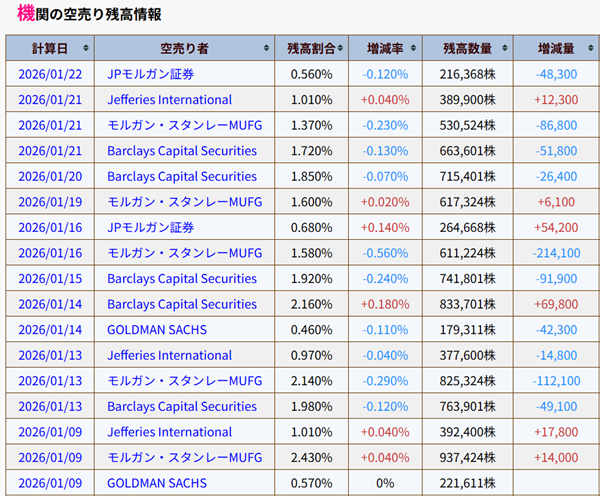

東洋エンジニアリングの株価が上昇したのは連想ゲームのようなもので、業績の裏付けはない。

そのため、機関投資家を主とした多数の投資家が空売りを入れ始めた。

しかし、想定を超える急騰により、踏み上げ相場に発展している。

株価のピークは2026年1月16日だったが、そこまでに多くの空売りが積みあがっていたため、空売り機関は株価のピークで買戻しを迫られた。

モルガンスタンレーMUFGに至っては、株価のピークのタイミングで空売りの4分の1を買い戻している。

この買戻し需要が異常な株価上昇の一因となった可能性が高い。

以下が各空売り機関の残高推移だ。

連日のS高後、突如急落

買戻しを燃料とした急騰は短命に終わる場合が多く、今回もそうなった。

1月13日~15日に3連続ストップ高となり、勢いで1月16日もストップ高水準まで上昇後、一転して-19%安に急落した。

これは、空売り勢の買戻しが急速に進み、一気に買戻しが剥落したためだと思われる。

以前には、さくらインターネットが空売りの買戻しを巻き込んで際限なく株価が上昇した例もある。

レアアースという国策が急騰の背景にあるため、空売り勢は買戻しを急いだのだろう。

以降は出来高減少とともに利益確定が優勢となり、株価は下落トレンドに転じている。

日本経済新聞「東洋エンジニアリング株価一時13%安 レアアース関連株に売り」

レアアース開発の収益化の見通し

収益化はまだまだ先

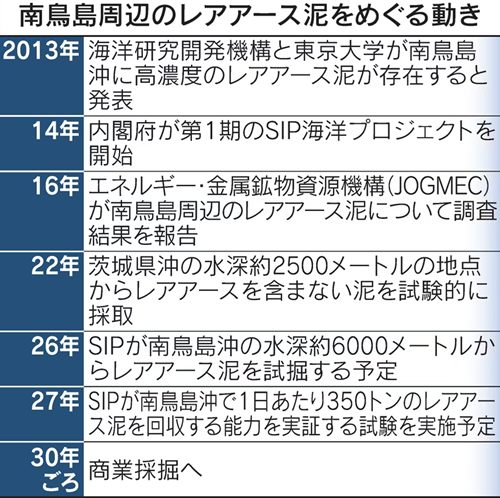

株価は先行して上昇しているが、レアアース開発の収益化は数年先だ。

2026年1月~2月にかけてレアアース泥を試験的に採取するが、本格的な実証試験は2027年に予定されている。

そして、2030年ごろにようやく商業採掘にこぎつける計画だ。

商業採掘がはじまっても収益化までは時間がかかるため、直近の株価急騰は行き過ぎた印象である。

収益化の規模も不明

レアアース事業がどの程度の収益になるかも不透明だ。

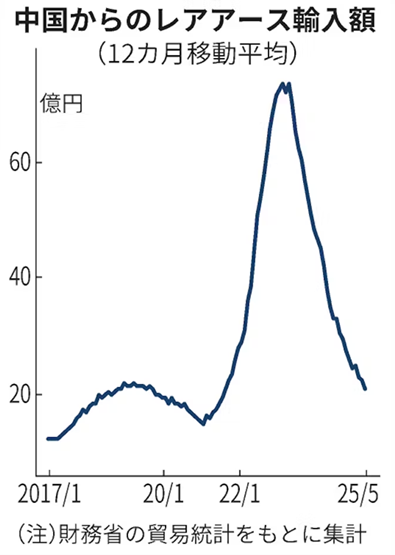

中国からのレアアース輸入額を調べると、直近では月20億円ほどのようだ。

年間120億円程度であり、仮に中国からの輸入を全て国内生産に切り替えることができたとしても、売上規模は小さい。

もちろん、国内生産では中国ほど安く生産できず、価格は高くなるだろう。

それでも、東洋エンジニアリングは売上2,000億円規模であるため、業績へのプラス影響は限定的ではないだろうか。

東洋エンジニアリングが権益を持つかどうか不明ですが、プラント建設の費用は最終製品の売上げに依存するため、レアアースの国内市場規模から収益規模を推察しました。

株価上昇は行き過ぎの印象

収益化がまだまだ先であり、収益規模も株価上昇に比べて限定的と予想される。

そのため、直近の株価上昇は行き過ぎな印象だ。

急騰前の株価は1,500円程度であり、実力ベースの業績改善の加味しても、株価2,000円台が妥当ではないだろうか。

まとめ

東洋エンジニアリングの株価は、南鳥島沖のレアアース開発という国策期待、そして地政学リスクを背景とした思惑買いによって急騰した。

しかし、期待先行により株価は実力から大きく乖離している。

特に、空売り勢の買い戻しが上昇を加速させ、一時は8,000円台という驚異的な水準に達したが、足元ではその熱狂も冷めつつある。

冷静に収益化の見通し考えると、レアアース事業の本格的な収益化は2030年以降と先が長い。

また、想定される収益規模も現在の時価総額を正当化するには不透明感が拭えない。

今後は過度な期待が剥落し、実態に即した株価水準に戻るだろう。

投資家には、短期的なテーマ性に惑わされず、長期的な事業見通しと適正株価を考えること求められる。

収益化の見通しが不透明だからこそ適正株価が分かりづらく、期待先行で急騰したと思われます。