オリックスの株価は好調ですが、まだまだ割安感があります。

業績的には株価3,000円を超えてもおかしくないものの、株価は2,500円前後となっており、さらなる上昇余地がありそうです。

株価が安く評価されている理由は、

- 利益の多くが資産の売却益

- ROE(自己資本利益率)が低い

- コングロマリット・ディスカウント

- 新型コロナの給付金支払い

の4点です。

安い理由は複合的ですが、一つ一つの理由について詳しく解説していきます。

オリックスはどれだけ安い?

過去10年来の高値に上昇

オリックスの株価は2020年以降、2倍程度に上昇しています。

2020年は1,200円前後だったのが、2022年以降は2,500円前後まで上昇しました。

これは過去10年で最高値です。

しかし、ここまで上昇しても業績に対する株価は割安です。

現在の株価指標

では、オリックスの株価がどれだけ安いのか確認しましょう。

以下が現在の株価指標です(2023年7月21日、株価2,607円)。

PERは9.3倍で割安

PERについては、東証プライムの平均が15.2倍となっています。

一方、オリックスのPERは9.3倍なので、4割ほど割安です。

PERは業種によって目安は変わるものの、少なくとも2割ほどは安いと考えられます。

つまり、PERの観点において、オリックスの株価は3,000円以上が妥当です。

PBRは1倍割れ

PBRについても基準の1倍を割れており、割安だと判断できます。

具体的には、最低でも+10%ほどの上昇が見込めます。

現在のPBRは0.91倍なので、ここから+10%上昇すれば、PBR1倍に届くからです。

株価的には約2,900円がPBR1倍のラインになります。

ROE改善が課題

ただし、PBRが割安なのには理由があり、ROE(自己資本利益率)が低いためです。

妥当PBRは【ROE÷株主資本コスト】で計算されますが、オリックスの株主資本コストは10%程度と見られます。

なので、ROEが10%を安定して超えるようになれば、PBR1倍以上が妥当になり、株価は上昇していくでしょう。

今後は増配や自社株買いなど、ROEを高める施策が期待されます。

妥当株価は2,900〜3,000円

総じて、オリックスの妥当株価は2,900〜3,000円だと判断できます。

現在株価(2,607円)からまだまだ上昇余地があるようです。

もっとも、株価上昇にはROEの改善が必要ですので、株主還元の強化が今後の重要テーマとなるでしょう。

ここから、オリックスの株価が安い具体的な理由を解説していきます。

理由① 利益の多くが売却益

投資家は「実力ベース利益」で評価

オリックスの株価が安い根本原因は、売却益が利益の多くを占めているためです。

つまり、株式や不動産の売却で多額の利益を出しています。

利益には間違いありませんが、今後も継続して売却益を出せるとは限りません。

市況が悪化すれば、逆に損失を被る可能性もあります。

そのため、投資家目線では売却益を除いた実力ベースの利益で評価することになります。

結果、表面上の数値としては割安水準になってしまうのです。

直近では約2割が売却益

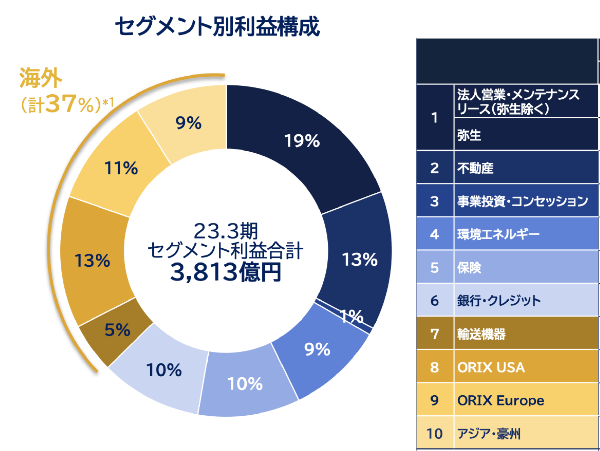

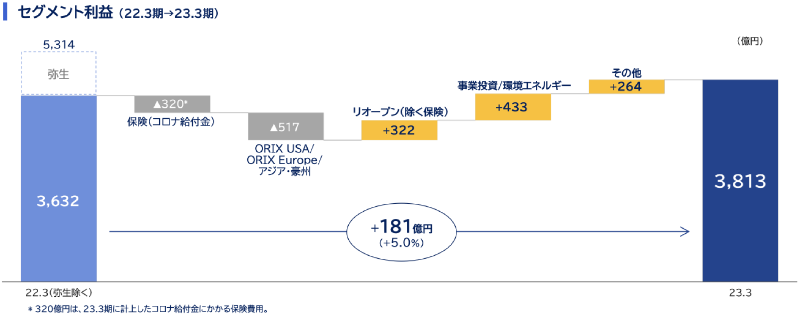

実際にどの程度が売却益なのか見てみましょう。

直近の決算の利益内訳は次の通りです。

→合計3,813億円

合計3,813億円のうち、835億円が売却益でした。

つまり、全体の20%超が売却益ということになります。

過去の売却益の割合

過去の売却益の割合も見てみましょう。

以下が2018年3月期までの利益内訳です。

毎年、2〜3割が売却益であることが分かります。

安定して売却益を出してはいますが、株式を評価する上ではベース利益が重視されます。

そのため、オリックスの株価は例年割安となっているのです。

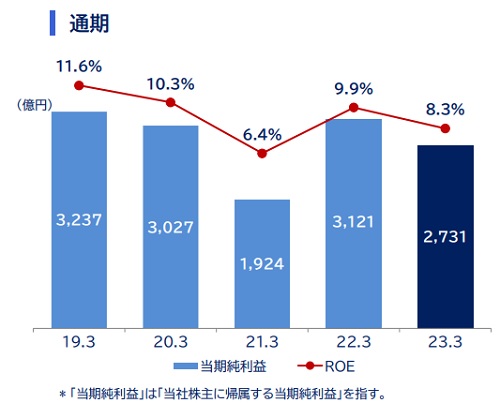

理由② ROEが低い

ROE10%未満が定着

株価が上がらないのはROE(自己資本利益率)が下がっていることも一因です。

オリックスの場合、ROEが10%を超えるかが評価の分かれ目です。

2021年3月期以降は10%未満が定着してしまっています。

そのため、資本効率を求める株主から敬遠されています。

ベース利益でのROEはさらに低下

また、上記のROEには売却益も含まれています。

ベース利益だけでみた場合、ROEはさらに低下します。

例えば、2023年3月期のROEは8.3%ありますが、ベース利益だけで計算した場合、6.5%に下がります。

これは良し悪しの境目となる8%も下回るため、安定した業績を求める投資家にとってはマイナスポイントです。

東京証券取引所は、資本収益性や成長性の観点から、ROE8%以上、PBR1倍以上を目標水準としています。

今後のROE改善に期待

今後はROEの改善が期待できるでしょう。

ROEが低いのは資産を過大に持っているためなので、資産を売却し、一部を株主還元に充てると予想されます。

そうなれば、PBR1倍割れも自然と解消されるはずです。

その過程で、株主は株価上昇の恩恵を受けることができるでしょう。

理由③ コングロマリット・ディスカウント

効率悪化の懸念で割安に

オリックスは10の事業セグメントから成ります。

事業が分散すれば業績は安定しますが、経営効率が悪くなるというデメリットもあり、株価は低く評価される傾向にあります。

これをコングロマリット・ディスカウントと呼びます。

オリックスはコングロマリット・ディスカウントによって株価が安くなっている代表的な銘柄です。

本来の時価総額はいくらか?

では、本来の株価はいくらになるべきなのでしょうか。

ここでは、各事業の価値を個別に計算し、それを足し合わせて本来のオリックスの時価総額を計算してみます。

計算は、各事業の純利益に、各業界の平均的なPERをかけ合わせます。

セグメント業績は2023年3月期のものを使用しました。

その結果が次の表です。

| 事業 | 純利益 | 事業価値(適用PER) |

|---|---|---|

| 法人営業・メンテナンス・リース | 732億円 | 6,566億円(9倍) |

| 不動産 | 515億円 | 5,665億円(11倍) |

| 事業投資・コンセッション | 27億円 | 240億円(8.9倍) |

| 環境エネルギー | 357億円 | 4,284億円(12倍) |

| 保険 | 380億円 | 4,560億円(12倍) |

| 銀行・クレジット | 376億円 | 3,572億円(9.5倍) |

| 輸送機器 | 186億円 | 2,790億円(15倍) |

| ORIX USA | 490億円 | 4,900億円(10倍) |

| ORIX Europe | 407億円 | 4,070億円(10倍) |

| アジア・豪州 | 343億円 | 3,430億円(10倍) |

| 合計 | ー | 3兆9,077億円 |

ディスカウント解消なら「株価3,164円」

合計価値は3兆9,077億円という結果になりました。

一方、本記事執筆時点(2023年7月21日、株価2,607円)の時価総額は3兆2,192億円です。

つまり、コングロマリット・ディスカントを考慮しなければ、+30%の上昇余地があるということになります。

仮に理論通りの時価総額になった場合、株価は3,164円へ上昇します。

さらに、近年は総合商社株を中心に、コングロマリット・ディスカウントが解消されてきています。

その流れでオリックスの株価がさらに上がることも期待できるでしょう。

理由④ 新型コロナ給付金の支払い

保険支払いで業績悪化

今後も起こりうる悪材料として、新型コロナ給付金の支払いがあります。

オリックス生命を通じて入院保険を販売してきましたが、新型コロナが給付対象となったため、巨額の入院給付金が発生しました。

その結果、2023年3月期は−320億円の損失を計上しました。

株価は5%超下落

給付金による損失が明らかになったのが2022年度1Q決算です。

決算発表前は株価2,342円でしたが、発表翌日は2,216円まで下落し、下落率は5%を超えました。

その後も給付金支払いが業績の足枷となりました。

その後、給付対象が限定されたことや、感染者が減少したことを受け、保険事業の利益は回復しています。

今後も同様のリスク

今後、新型コロナの感染が再拡大すれば、保険金支払いが膨らむ可能性があります。

また、別のウイルスが出現する可能性も否定できません。

損害保険も手掛けているため、地震発生で支払いが増えることも考えられます。

オリックスを長期保有する場合、これらのリスクにより株価が下落するリスクを認識しておく必要があるでしょう。

まとめ

オリックスの株価が安い理由について解説しました。

売却益が多いことや、事業が多いことによるコングロマリット・ディスカウントなど、オリックス独自の要因で株価が安くなっています。

売却益が一定割合を占めることについてはどうしようもないので、今後も一定程度割安になるのは仕方ありません。

一方、コングロマリット・ディスカウントについては、事業同士の相乗効果を示せば解消される可能性があります。

また、事業が多いことによる安定性も今後は好材料となりそうです。

今後の株価目線は3,000円ですので、まだまだ株価上昇が目指せそうな銘柄だと考えています。

まず、オリックスの株価がどれだけ安くなっているのか確認していきます。