個人投資家に人気の三菱商事だが、最近は株価下落が続いている。

去年は3,000円付近で推移していたものの、直近では2,500円付近まで売られてしまった。

一方、業績は決して悪くない。

今期純利益はわずか減益になるものの、9,500億円と高水準を維持する見込みだ。

減益率よりも株価下落率の方がはるかに高く、株価は割安になってきている。

そのため、中長期目線では買い時かもしれない。

三菱商事は純利益1兆円に向けた施策を進めており、実現なら妥当株価は3,000円を優に超え、4,000円を超えても違和感はない。

本記事では、三菱商事に関する株価材料を総まとめした上で、今後の株価見通しについて解説していく。

三菱商事の株価推移

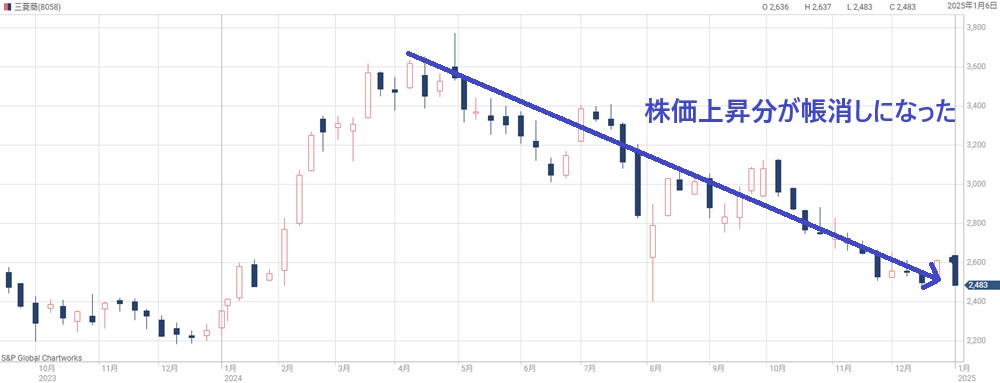

2024年以降の上昇が帳消し

まずは三菱商事のこれまでの株価推移を振り返ろう。

過去1年という短期で見ると、三菱商事の株価はいわゆる”いってこい”の値動きとなった。

2024年初の株価は2,200円台だったところ、4月にかけて急騰し、株価3,600円を突破した。

しかし、最高値圏は長く続かず、以降はひたすら下落トレンドが続く。

現在は2,400円台後半まで売られており、2024年の急騰前の水準まで落ち込んでしまった。

長期では上昇トレンドの範囲内

一方、長期目線では見方が変わってくる。

以下は過去10年間の株価推移だが、2020年辺りから始まった上昇トレンドはまだ崩れていないことが分かる。

そのため、ここから反転上昇して高値奪還するシナリオも見えなくはない。

2,300~2,400円付近がサポートライン

価格帯別出来高の観点でも、2,400円付近が下げ止まりの目安だ。

以下が過去3年間の価格帯別出来高であるが、2,300~2,400円付近に突出した出来高があることが分かる。

つまり、2,300~2,400円で買った投資家が多いということだ。

価格帯別出来高のボリュームゾーンはサポートラインとして機能する性質がある。

2,400円台とボリュームゾーンに接近した今、反転上昇を期待して良いタイミングだ。

現在株価は割安か?

株価指標は割安圏

今の三菱商事が割安か否かを判断するため、まずは株価指標を確認してみよう。

一時はPER15倍まで上昇していたことを考えると、現在のPER11倍は割安感がある。

PBR1.17倍というのも、解散価値をわずかに上回った程度で、割安感があると言える。

配当利回り3%台後半も高配当の水準だ。

したがって、表面的な数値については割安と判断して良いだろう。

一過性利益が含まれる点に注意

一方、本質的に割安かどうかを判断するには、もう少し深く業績を見る必要がある。

というのも、PERの根拠となる今期純利益には一過性の利益が含まれているためだ。

近年、三菱商事は保有資産の入れ替えを進めている。

その過程で売却益が発生し、純利益を押し上げ、株価指標を割安にしている一面があるのだ。

実力ベースでは割安感ほぼ無し

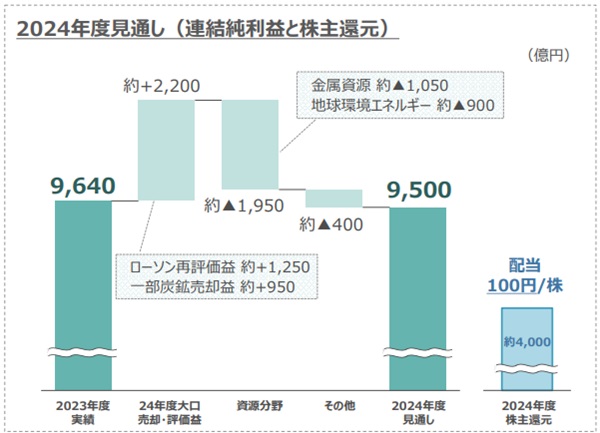

では、実力ベースで三菱商事を評価するために、今期純利益の内訳を確認しよう。

以下が今期純利益予想の内訳だ。

注目すべきは、「24年度大口売却・評価益」で、この項目によって純利益が+2,200億円ほど押し上げられている。

逆に言えば、この一過性利益が無ければ、純利益は7,300億円ほどになるという事だ。

純利益7,300億円で計算した1株利益は184円。

現在株価(2,741円)に対するPERは14.9倍となり、割高とは言わないまでも、割安感はほぼ無い。

純利益1兆円の安定化が割安or割高を左右

三菱商事としても、一過性利益に頼らずに純利益1兆円を維持する取り組みを進めている。

具体的には、採算の悪かったローソン事業にKDDIを引き入れたり、衣料品事業をアパレル大手ワールドに売却したり、ケンタッキーの日本KFCを英国企業に売却したりした。

純利益1兆円を安定的に生み出せるようになるなら、今の株価は割安と言える。

総じて、今の株価が割安かどうかの判断は、一過性利益をどう評価するか、実力ベースの業績改善をどう予想するかによって変化するだろう。

資源価格は今後どうなるか?

資源事業が屋台骨

三菱商事の屋台骨は今も昔も資源事業だ。

2024年3月期は、純利益9,640億円のうち、天然ガス(LNG)で2,195億円、金属で2,955億円を稼いだ。

つまり、天然ガスと金属で純利益の半分以上を稼ぐ構造である。

三菱商事は資源の権益を持っている側であり、近年は資源価格の上昇によって利益が拡大した。

逆に言えば、資源価格が下落によって業績が急悪化する懸念があり、資源価格が業績を大きく左右する構造だ。

そこで、今後の資源価格の見通しを確認しておこう。

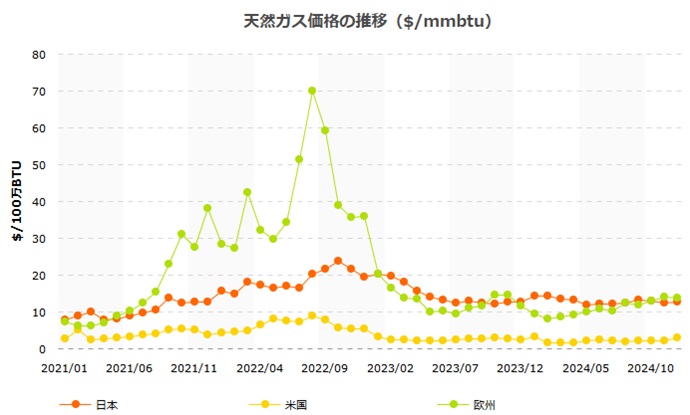

天然ガス価格は好調

まずは天然ガス価格の推移だが、足元では好調だ。

2022年の急騰時と比べるとかなり下がったものの、それでも、2021年以前との比較では3~4割ほど高い。

天然ガス価格は需要と供給のバランスによって上下する。

原油よりもCO2排出量が少ないことから、脱炭素需要によって堅調な価格推移となっている。

また、今年の冬は例年よりも世界的に冷えていることも需要増加の一因と言われる。

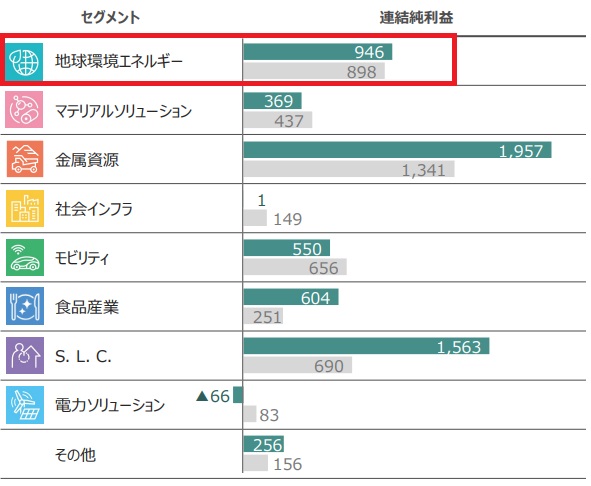

天然ガス価格が堅調のため、三菱商事のLNG事業も好調だ。

今期の第2四半期時点で純利益946億円を稼ぎ、従来予想の898億円から上振れて着地した。

通期の純利益は1,750億円を見込み、前年ほどではないものの十分な利益である。

長期の天然ガス価格見通しは不透明

短期では好調な一方で、長期見通しについては専門家でも意見が分かれおり、長期的な価格見通しは不透明だ。

まず、国際エネルギー機関(IEA)は長期的には天然ガス価格は下落すると予想している。

2030年までに需要が約1億700万トン伸びるものの、供給が約1億9900万トン増加し、供給増が価格を押し下げるシナリオを描く。

2030年以降は低位安定するとの見立てだ。

日本経済新聞「IEA「原油・LNG余剰生産拡大」 30年予想、低価格で安定か」

それに対し、日本エネルギー経済研究所は価格上昇を予想している。

2030年までは供給増が需要増を上回るという予測はIEAと共通だが、天然ガス需要はその後も伸び続けると予想する点が異なる。

再生可能エネルギーが増えても、天候不順などでの調整役として、需要が伸びていくという見通しだ。

日本経済新聞「世界のLNG需要、ズレる長期見通し 投資不足招く懸念」

以上を踏まえると、長期的な価格見通しは不透明であり、三菱商事の天然ガス事業も同様に不透明だと言える。

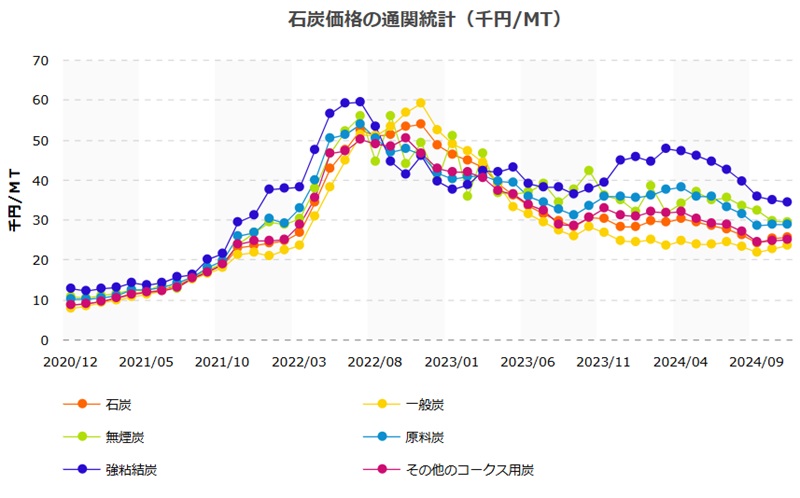

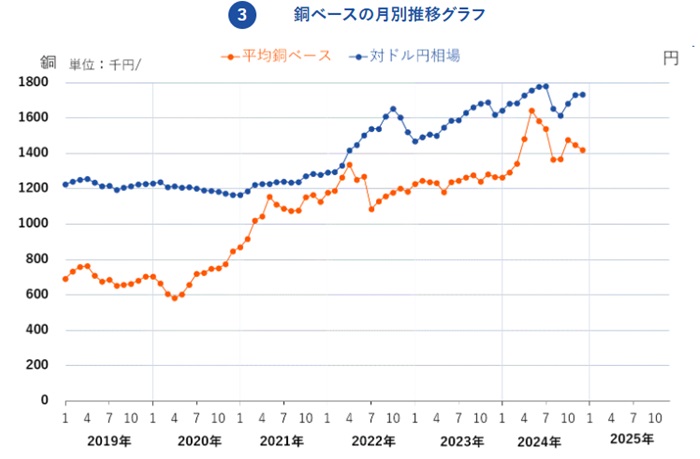

直近の金属価格は好調

次に金属資源について見ていこう。

三菱商事が手掛ける金属資源は主に2種類で、原料炭と銅だ。

いずれの金属も経済状況に価格が左右される。

それぞれの価格推移が以下の2つのグラフだ。

原料炭価格は最高値からは下落したものの依然として高値圏、銅価格は2019年以降で上昇トレンド継続中だ。

総じて、今後の見通しは良好と言える。

長期的には原料炭下落、銅上昇の見通し

長期的な見通しは、原料炭と銅で明暗が分かれる。

原料炭は脱炭素の影響で需要が減少し、2030年あたりをピークに価格が下落していく見方が多い。

反面、銅はAIや脱炭素のために重要な素材であり、長期的に需要拡大が続く見通しだ。

具体的には、AI向けデータセンターでは銅が大量に使われるし、電気自動車はガソリン車の4倍の銅を使用すると言われる。

したがって、原料炭事業は長期的に悪化、銅事業は長期的に好調となる可能性が高い。

ただし、脱炭素の観点から石炭生産への規制が強まっており、供給量減少から石炭価格が意外と価格が上昇するシナリオも考えられる。

現時点の見通しは良好

資源関連事業について総括すると、今後数年の短期目線では良好な見通しだ。

原料炭は価格横ばい、天然ガスと銅は価格上昇が予想され、業績の追い風になるだろう。

一方、長期になるとやや不透明だ。

原料炭は価格下落の可能性が高く、天然ガスについては世界情勢次第となる。

つまり、天然ガス次第で長期業績は良くも悪くもなりそうだ。

とはいえ、株価に織り込まれるのは今後3年程度であると考えられ、現時点での見通しは良好と言える。

「バフェット買い」はいつまで続く?

万年割安からの脱却に成功

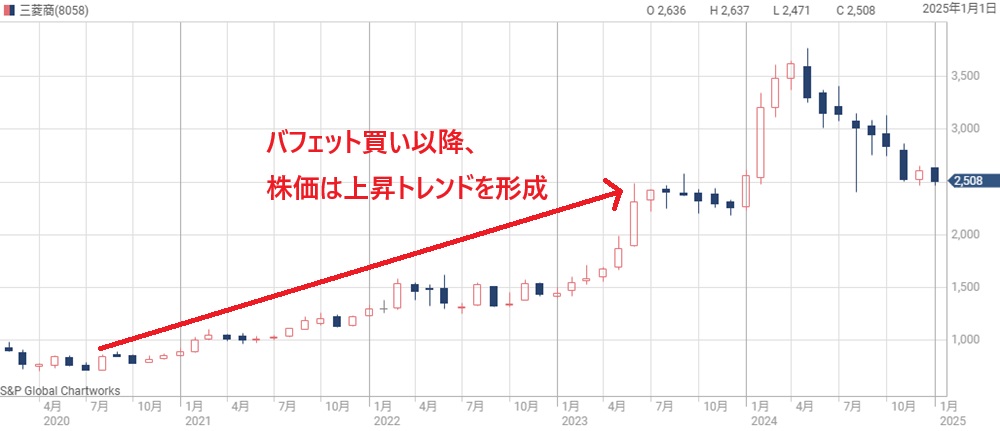

三菱商事はもともと万年割安の銘柄であった。

変化のきっかけは、著名投資家であるウォーレン・バフェット氏が同社株を買い始めたことだ。

2020年8月の大量保有報告書で明らかになり、海外投資家からの注目が三菱商事に集まった。

以降、国内外の投資家を巻き込んで株価は上昇トレンドを形成した。

買い増し余地はわずか

では、バフェット買いの効果はいつまで続くだろうか。

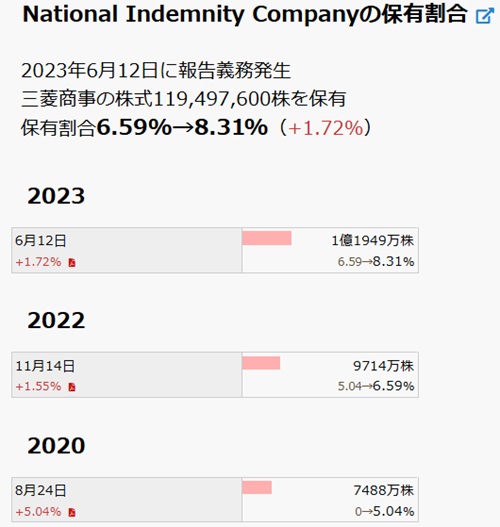

残念ながら、バフェット氏が三菱商事を買い増しすることはほとんど期待できないのが現状だ。

バフェット氏率いる米投資会社バークシャー・ハザウェイは、2020年8月に7488万株、比率にして約5%の株を購入したことを皮切りに、2度に渡って買い増しを行った。

その結果、現在は1億1949万株(約8.3%)を保有している。

一方、総合商社に対する保有上限は9.9%と明言しており、あと1.6%ほどの買い増し余地しか残されていない。

買い増しの株価水準は2,000円以下か

バフェット氏が三菱商事を買う株価水準についてはヒントが出ている。

日経新聞の単独インタビューの中で、「株価が(購入した当時の)2倍だったら我々は投資しなかっただろう」と話した。

バフェット氏が投資した当時の株価はおよそ800円だった。

つまり、1,600円以上では割安感は無いと考えている可能性が高く、現在の2,500円前後では買わないだろう。

一応、最後に買い増したのは2,000円付近ではあるが、以降は全く買っていない。

したがって、現在株価から2割以上の下落にならない限り、バフェット氏が買い増しに動く可能性は低い。

日本経済新聞「バフェット氏会見詳報 商社から協業提案「歓迎したい」」

需給改善効果は今後も続く

買い増しは期待できないものの、需給改善の効果は常に働いている。

なぜなら、約8.3%もの株式がバフェット氏のもとに固定され、売りに出されないためだ。

バフェット氏は三菱商事株を「売ることは考えていない」とインタビューで答えており、今後も需給改善効果は続く。

もし売られてしまうと株価急落は避けられないが、現時点で心配する必要は無さそうだ。

バフェット氏が保有し続けることで、三菱商事株が上がりやすくなっていることは間違いない。

(追記)9.67%まで買い増しを実施

2025年3月17日の大量保有報告書で、バークシャー・ハザウェイが三菱商事株を買い増したことが明らかになった。

従来は8.31%だったところ、9.67%まで増やした。

もともと、2025年2月に「10%未満」の制限を緩和することを示唆していた。

それから1ヵ月も経たないうちに買い増しに動いたことで、さらなる買い増しが期待されるようになり、株価が上昇した。

直前の株価は2,500円台後半だったが、一気に2,700円台を奪還している。

今後、さらに買い増しが行われるかどうかが注目ポイントとなるだろう。

株主還元の見通し

還元強化が株価上昇の一因

株主還元は三菱商事の最重要トピックの1つだ。

というのも、これまでの株価急騰の背景には必ず自社株買いや増配があったからである。

特に、巨額の自社株買いがポジティブサプライズとして買い材料となった。

2023年には3,000億円、2024年には5,000億円を自社株買いに投じた。

株主還元姿勢の変化が、万年割安株脱却の一因であったことは間違いない。

では、今後も強力な株主還元は続くのか、見通しを確認していこう。

これまでの自社株買い履歴

これまで、三菱商事はほぼ絶え間なく自社株買いを実施してきた。

以下が過去3年間の自社株買い履歴だ。

| 自社株買い期間 (リンクはIR資料) | 取得総額 | 比率(最大) |

|---|---|---|

| 2022年5月~9月 | 700億円 | 1.5% |

| 2022年11月~2023 年3月 | 700億円 | 1.5% |

| 2023年2月~4月 | 1,000億円 | 2.3% |

| 2023年5月~12月 | 3,000億円 | 6% |

| 2024年2月~9月 | 5,000億円 | 10% |

2022年に2回、2023年にも2回、2024年には1回実施した。

最近は1回あたりの金額も大きくなっており、2024年2月に開始された自社株買いは5,000億円という異例の規模だった。

還元余地が枯渇して自社株買いストップ

ところが、2024年9月から現在まで、自社株買いがストップしてしまっている。

自社株買いによる買い支えたなくなった事も最近の株価下落の一因と言えるだろう。

では、なぜ自社株買いがストップしてしまったのだろうか。

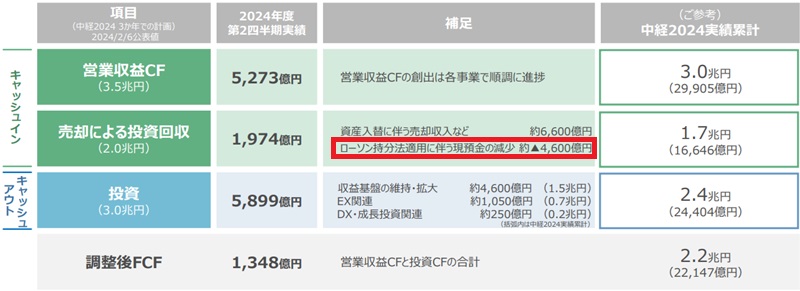

大きな要因の1つと言えるのが、子会社だったローソンが持分法適用会社へ変更になったことだ。

ローソンはKDDIと三菱商事で50:50の共同経営となり、支配力が弱まったことから、子会社から持分法適用会社へ変更となりました。

ローソンが子会社だった時は、ローソンの現預金が三菱商事の現預金として計上されていた。

一方、持分法適用会社になったことで三菱商事の現預金には計上されなくなり、その分だけ現預金が減ってしまったのだ。

減少した現預金は約4,600億円と巨額だ。

その結果、株主還元の余地が小さくなり、2024年の株主還元は配当のみとなった。

今後3年間も同水準の自社株買いを予想

今後の株主還元はどうなるだろうか。

目下、三菱商事は次期中期経営計画を策定中であり、そこに今後3年間の還元方針が記載される見込みである。

そのため、今後の株主還元について現時点では不透明だ。

決算時の質疑応答から読み取れる情報としては、次期中期経営計画でも、現在の中期経営計画と同程度の株主還元になるだろうということだ。

具体的には、2025年~2027年の3年間で約2兆円が株主還元に充てられると予想される。

配当と自社株買いとしては以下のようなイメージになるだろう。

| 年度 | 配当 | 自社株買い |

|---|---|---|

| 2025年度 | 4,000億円(100円×40億株) | 3,000億円 |

| 2026年度 | 4,000億円(100円×40億株) | 3,000億円 |

| 2027年度 | 4,000億円(100円×40億株) | 3,000億円 |

配当については、自社株買いと消却によって株数が減るため、増配の余地があります。

株主側の本音としては、5,000億円規模の自社株買いを続けてほしいところだ。

しかし、今後は本業の成長投資へも資金を振り向ける必要があるため、還元額としては過去3年と同水準になると考えられる。

今後の株価見通し

2,400円付近で反発を期待

短期的には、2,300~2,400円をサポートラインとして株価反発が期待される。

この価格帯では過去に大きな出来高があり、一般的に株価が反発しやすい水準である。

また、配当利回りも4%を超えるため配当目的の買いも入りやすい。

悪材料によってサポートラインを割り込む可能性はあるものの、大きな悪材料が出なければ、反発によって株価は上昇するのではないだろうか。

株価指標は割安で買いやすい

株価指標面においても割安感があり、買いが入りやすいと見ている。

現在の株価指標は予想PER10倍、実績PBR1倍で、ここからの下落余地は限られるだろう。

今期は一過性利益が含まれることが留意点だが、今進められている事業ポートフォリオの入れ替えにより、純利益1兆円が定着することに期待したい。

長期上昇は純利益1兆円定着がカギ

長期的な株価については、純利益1兆円が定着するかによって大きく変わる。

安定して純利益1兆円を稼げる体制となれば、株価水準は大きく切り上がるだろう。

なぜなら、業績が安定している企業の株価指標は高くなることが一般的だからである。

業績が不安定だと理論株価計算におけるリスクプレミアムが高くなり理論株価低下につながります。

例えば、小売りや医薬品などは業績が安定しているため、PER20倍程度が目安となる。

今の三菱商事は業績が不安定のため、株価指標は10倍程度にとどまっている。

業績が安定すればPER15倍程度は目指せるはずだ。

3年後の株価3,750円を予想

純利益1兆円、PER15倍を前提として、3年後の予想株価を次のように予想した。

予想株価=1株利益250円×PER15倍=3,750円

現在株価は2,500円付近であるため、株価1.5倍程度の上昇を見込む。

もっとも、2024年5月には株価3,775円を付けた過去もあり、株価3,750円というのはさほど強気というわけではない。

短期的な好材料によって株価4,000円を突破してもおかしくないと考えている。

業績不安定なら株価2,000円割れの可能性も

一方、今後も不安定な業績が続けば、株価下落の恐れがある。

現在の実力ベースの純利益は7,500億円程度と言われ、1株利益換算では190円ほどだ。

PER10倍という低評価が加われば、株価1,900円程度まで下落してもおかしくない。

さらに、バフェット氏が心変わりして売却に動けば、万年割安株へ逆戻りし、PER8倍、株価1,500円というシナリオもあり得る。

今後の株価がどう転ぶかは、業績を高位安定させられるかにかかっている。

各証券会社の目標株価

最後に、各証券会社の目標株価を紹介しておこう。

以下、2024年10月以降に発表された目標株価だ。

| 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|

| マッコーリー | 中立 | 3300円 → 2700円 |

| SBI | 中立 | 3260円 → 2540円 |

| モルガンスタンレー | 中立 | 3350円 → 2900円 |

| SMBC日興証券 | 中立 | 3160円 → 2760円 |

| 大和証券 | 中立 | 3750円 → 3200円 |

| みずほ証券 | 強気 | 3540円 → 2830円 |

| UBS | 中立 | 2910円 → 2480円 |

| BofA | 中立 | 3180円 → 2650円 |

| 野村證券 | 中立 | 3620円 → 2950円 |

全ての証券会社に共通しているのは、目標株価を引き下げているという点だ。

これが最近の株価の弱さにつながっていると考えられる。

とはいえ、現在株価(2,500円付近)は最も弱気であるUBS証券の目標株価と一致する水準だ。

各社の目標株価を見る限り、ここからさらに下落する可能性は低そうである。

したがって、ダウンサイドリスクは小さい一方、アップサイドは大きいと判断でき、買いの好機だと考えている。

まとめ

三菱商事にまつわる株価材料と、今後の見通しについて解説した。

資源価格は堅調であること、株価指標が割安であること、価格帯別出来高のボリュームゾーンに接近していることから、株価2,500円付近は買い時である可能性が高そうだ。

一方、株価が再び上昇トレンドに乗れるかは実力ベースの業績拡大にかかっている。

今期純利益は9,500億円であるものの、一過性利益が2,000億円以上あり、実力ベースの純利益は7,500億円ほどだ。

今後、純利益1兆円を安定して稼げるようになれば、株価は3,000円を優に超えてくることが期待できるだろう。

本記事は動画化していますので、あわせてご覧ください。