株式市場を「SaaSの死」という懸念が覆っている。

2026年以降、生成AIエージェントが業務を完結させる機能が登場し、従来のSaaSモデルは存亡の危機に立たされた。

そして、多くのソフトウェア企業の株価が暴落するに至っている。

しかし、中には巻き添えで売られている銘柄も多く、その筆頭が日本電気(以下、NEC)だ。

同社は生体認証やAI、防衛・宇宙の分野でハードとソフトを融合させるシステムインテグレーターとしての強みを持つ。

AIには代替不可能な領域であり、駆逐されるどころか、AIによる効率化の恩恵を受ける可能性もあるほどだ。

本記事では、「SaaSの死」による株価急落の背景と、NECが懸念の対象外である理由、そして今後の株価見通しについて解説していく。

目次

ソフトウェア急落に巻き添え

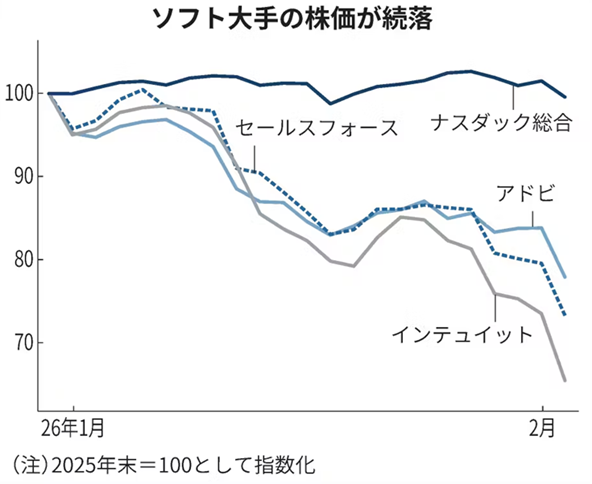

「SaaSの死」でソフトウェア株急落

NECの株価急落には、「SaaSの死」という懸念が背景にある。

この震源地は米国だ。

AI開発新興のアンソロピックが新技術を公開したことをきっかけに、幅広いソフトがAIに代替される懸念が株式市場を覆った。

そして、ソフトウェアをサブスク型で提供するSaaS銘柄が一斉に売られることとなった。

NECにも売りが波及

「SaaSの死」による売りは、SaaS以外のソフトウェア企業にも及んだ。

そして、SaaSとは縁の薄いNECまで売られる事態となった。

当初の下げは限定的だったが、懸念が広まるにつれ、次第にソフトウェアを手掛ける銘柄は手あたり次第売られるようになった。

そして、NECも巻き込まれる形で2月頭に急落し、現在は直近高値の6,000円から3割安い4,000円前後で取引されている。

巻き添えと言える理由

NECはソフトウェアで稼ぐ企業ではあるが、AIでの代替は難しいと考えられる。

それは、官公庁・通信・防衛などのITインフラを支える企業だからだ。

そこには通信機器などのハードウェアも絡んでおり、エンドユーザーがAIを手にしたからと言って、自前で構築できる代物ではない。

また、保守運用やセキュリティなどのリスクを考えても、専業の企業が構築する流れは変わらない。

つまり、NECは「ソフトウェア」というイメージ先行で、巻き添えで売られてしまったということだ。

AIによるマイナス影響は限定的

NECの事業構造

NECは”ソフトウェア関連”というひとくくりで売られてしまったが、これは投資家による短絡的な発想が招いたものだ。

確かに、NECはソフトウェアによる売上比率が7割と高い。

これらの1割でもAIに奪われたら業績への影響は深刻だ。

しかし、ITサービス事業の主要顧客は官公庁・金融機関・大企業だ。

簡単に内製化できるような規模のソフトウェアではなく、複数のシステムを統合する知見も必要となる。

企業向けDX支援やデータ分析など、生成AIの普及により一部需要を奪われる事業もあるだろうが、NEC全体としてはAIに代替されにくい構造である。

基幹システムを手掛ける

しかも、NECはこれらの顧客に基幹システムを提供している。

組織を支える基幹システムとなると、システムテスト等を実施し、最終的に問題ないという判断を人が下す必要がある。

したがって、生成AIをもってしても内製化は難しい。

むしろ、NECが生成AIを活用してシステム開発を効率化し、利益率が上がるシナリオの方が実現性が高い。

AIとソフトウエアの共存へ

中長期的には、AIとソフトウェア開発が共存していく可能性が高い。

例えば、18世紀に起こった産業革命の時には、自動化によって職人が不要になると思われた。

しかし、200年経った現在でも職人は存在しており、自動化された機械と共存関係にある。

ソフトウェアにおいても、開発者の役割や必要とされる技術は変わるかもしれないが、AIと共存する未来になるはずだ。

その中で淘汰される企業もあるだろうが、NECは規模・技術力・顧客基盤がしっかりしており、生き残って発展していくと考えている。

業績の見通し

増収増益が継続

NECの業績は増収増益が継続する見通しだ。

これまでの構造改革により、NECは総合電機メーカーからITインフラ企業へと脱皮を果たした。

その結果、利益率が大幅に改善し、成長路線への回帰に成功している。

近年は、防衛予算拡大や官公庁向けDX、海底ケーブルの需要増加が成長ドライバーだ。

いずれも長期的な成長テーマであることから、NECの業績は拡大していく可能性が高い。

四季報の業績予想

次に、具体的な業績予想を確認していこう。

以下が四季報の業績予想だ。

| 売上高 | 営業利益 | 純利益 | 1株利益 | |

|---|---|---|---|---|

| 2025年3月期 | 3兆4,234億円 | 2,564億円 | 1,751億円 | 131.5円 |

| 2026年3月期(予) | 3兆5,600億円 | 3,300億円 | 2,450億円 | 179.6円 |

| 2027年3月期(予) | 3兆7,000億円 | 3,800億円 | 2,600億円 | 190.6円 |

今期(2026年3月期)の大幅な業績改善に続き、2027年3月期も増収増益を予想している。

利益の成長率が5%を超え、良好な見通しだと言える。

QUICKコンセンサスによる業績予想

アナリストの予想を平均したQUICKコンセンサスの業績予想は、四季報より強気だ。

以下がQUICKコンセンサスの業績予想である。

| 決算期 | 売上高 | 営業利益 | 当期利益 | 一株利益(円) |

|---|---|---|---|---|

| 2025年3月期 | 3兆4,234億円 | 2,564億円 | 1,751億円 | 131.5円 |

| 2026年3月期(予) | 3兆5,600億円 | 3,400億円 | 2,600億円 | 195.0円 |

| 2027年3月期(予) | 3兆8,000億円 | 4,200億円 | 3,000億円 | 225.0円 |

今期の純利益が2,600億円、さらに2027年3月期には3,000億円に達すると予想されている。

15%もの利益成長であり、実現すれば株価水準は一段上が目指せるだろう。

今後の株価見通し

「SaaSの死」懸念後退が上昇の条件

NECの株価にとって、「SaaSの死」の懸念が厄介な存在だ。

米アンソロピックがClaude Coworkに新機能を実装するたびに、投資家は「SaaSの死」を意識してソフトウェア株を売る、ということが繰り返されている。

そのため、NECの株価が本格的に回復するには、「SaaSの死」の懸念後退が条件となる。

イメージ先行で売られている側面が強いため、数ヵ月もすれば懸念が後退するのではないだろうか。

アナリストによる目標株価

アナリストはNECの株価をどう見ているだろうか。

以下、最近発表された目標株価を一覧にまとめた。

| 発表日 | 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|---|

| 2026/02/26 | ゴールドマンサックス | 強気 | 6,500 → 5,200 |

| 2026/02/19 | 野村證券 | 強気 | 6,600 → 6,400 |

| 2026/02/09 | SBI | 強気 | 6,800 → 7,100 |

| 2026/01/30 | UBS | 強気 | 7,000 → 7,250 |

| 2026/01/23 | モルガンスタンレー | 中立 | 6,500 |

| 2026/01/06 | 大和証券 | 強気 | 4,800 → 8,000 |

| 2025/12/16 | SMBC日興 | 強気 | 4,000 → 5,900 |

| 2025/12/02 | JPモルガン | 強気 | 5,200 → 6,800 |

8社のうち7社が強気スタンスと、投資家は総じて強気であることが伺える。

目標株価は5,200~8,000円だが、現在株価は4,000円台前半であり、値ごろ感が強い。

アナリストによる目標株価では、上昇が強く示唆されていると言えるだろう。

まずは5,500円奪還へ

NECの株価は「SaaSの死」下落に巻き込まれる直前まで5,500円付近だった。

しかし、この懸念にNECはほぼ無関係だと考えられる。

株価は遅かれ早かれ5,500円を奪還する動きとなるだろう。

2026年5月の通期決算発表で良好な業績見通しが発表されれば、業績相場による株価反転も期待される。

中長期では6,000円突破し最高値更新

業績の拡大傾向が明確であることから、株価は上値追いの展開となるだろう。

まずは2025年に付けた高値6,194円がターゲットとなる。

2027年3月期の1株利益225円を前提とすれば、PER20倍台で6,194円を超えることが可能だ。

前回の6,000円台到達は勢い任せの感があったが、株価指標が来期業績予想に切り替われば、株価6,000円台の定着も期待できるだろう。

まとめ

NECは日本の社会基盤をITで支えている企業だが、SaaSの死への恐怖が先行し、短期的には売りが優勢だ。

しかし、遅かれ早かれ懸念は払しょくされるだろう。

売上の伸びは緩やかだが、構造改革によって収益性は着実に改善しており、利益成長の余地は依然として大きい。

業績相場となれば、下落分を取り戻す展開が予想される。

まずは急落前の5,500円の奪還、ゆくゆくは過去最高値6,194円の更新に期待したい。

複数銘柄をまとめて取引する「バスケット取引」で、SaaS銘柄と一緒にNECも売られているという観測があります。