リクルートの株価は2021年に8,000円を超えましたが、それ以降は下落が続いています。

2023年は上昇トレンドだったものの、それでも5,000円台にとどまっており、まだまだ安値水準です。

株価が下落した主な理由は、

- 米国の「Indeed」の成長がストップ

- 株式持合いの解消で、政策保有株が大量売却される

の2点です。

急落したとはいえ、中長期の業績見通しは悪くなく、2025年には株価7,000円に達すると予想しています。

本記事では、リクルートの株価が急落した理由について解説した上で、今後の株価予想についても考察します。

株価と業績

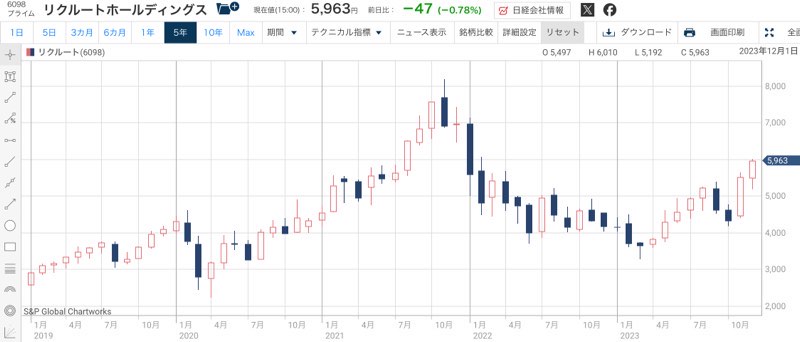

5年間の株価推移

まず、リクルートの株価推移を振り返りましょう。

過去5年間の株価レンジは2,200~8,200円で、株価は大きく変動しています。

最も低かったのは新型コロナ発生直後の2020年4月(株価2,200円)、最も高かったのは米国事業が絶好調だった2021年11月(株価8,200円)です。

2023年以降は5,000円台まで回復しましたが、それでも高値からは3割ほど低い水準です。

景気動向が株価を左右

リクルートは求人広告で稼ぐ会社なので、株価は景気動向に大きく左右されます。

特に重要なのは米国市場です。

米国で展開する「インディード」が絶好調で、2020~2021年の株価上昇の原動力でした。

しかし、2021年末に米国で利上げが開始されてから流れが一変。

米国での景気後退が意識され、リクルートの株価は大きく下落してきています。

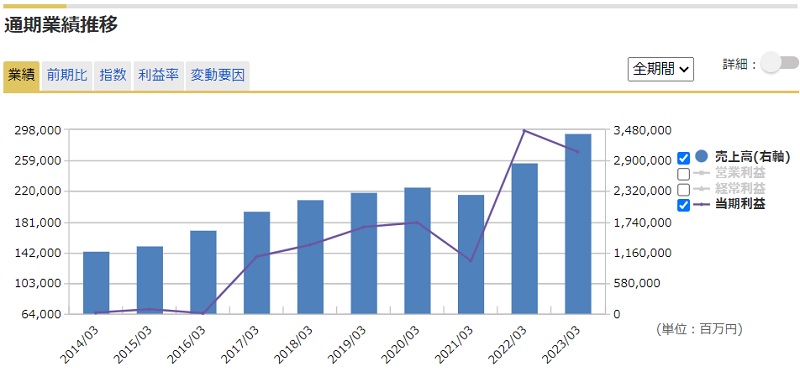

業績は良好

株価は下落した一方、これまでの業績推移は悪くありません。

2022年3月期は売上・利益ともに過去最高を達成しました。

さらに、2023年3月期も最高売上げを更新しています。

利益については減益となりましたが、人員削減や固定資産の減損損失など、一時的な要因です。

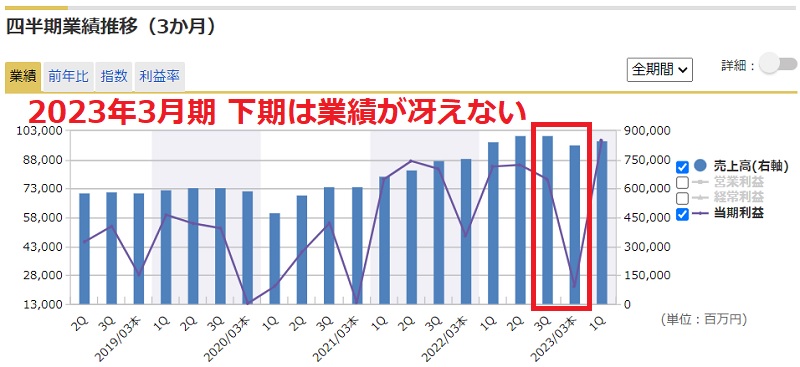

四半期業績は悪化で、株価急落

ただ、問題なのは四半期業績です。

2020年度以降、四半期業績は力強く成長してきており、株価上昇の根拠となっていました。

しかし、2023年3月期の下期から失速気味です。

前年同期比で減益となっており、成長の上限に達した可能性が指摘されています。

特に、米国のインディードが減収減益になったのが投資家心理を悪化させ、株価急落につながってしまいました。

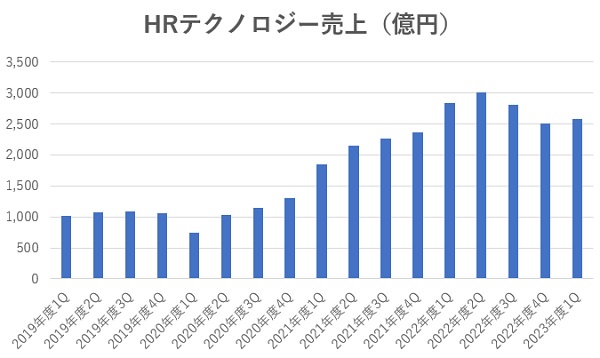

米国の「Indeed」が売上減少

米国Indeedの業績推移

株価急落の主因は、米国の求人検索エンジン「Indeed」の業績悪化です。

Indeedの過去4年間の業績を視覚化するため、「HRテクノロジー」セグメントの業績をグラフ化しました。

HRテクノロジーの大半が米国Indeedの業績なので、ほぼIndeedの業績推移と見て問題ありません。

Indeedは新型コロナ発生以降、労働市場のひっ迫を背景に急成長してきました。

しかし、2022年度3Qでは2年半ぶりに売上が減少し、以降の売上は冴えません。

このデータから、Indeedの成長期が終わった可能性が浮上しています。

求人広告が減少

売上が減少した理由は、求人広告が減少したためです。

Indeed全体の求人数は前年比-3.5%だった上、有料求人広告数は-33%もの大幅減でした。

第3四半期のアメリカにおけるIndeed全体の求人数は前年比マイナス3.5%であった一方で、有料求人広告数はマイナス33%でした。

2023年3月期 第3四半期決算説明会

最終的に、売上は-8.7%とマイナス成長に陥っています。

単価上昇でマイナス幅をある程度吸収したものの、補いきれなかったようです。

景気後退が大きな懸念

カギを握るのが米国の景気見通しです。

現在のメインシナリオは、2023年中頃まで景気後退が続き、2023年末にかけて回復に向かう、というもの。

この場合、米国の景気後退はさほど深刻化しないと見られ、Indeedの業績悪化は一時的となるでしょう。

しかし、行き過ぎた利上げが景気を冷やしすぎる可能性もあります。

景気後退が深くなれば、Indeedの業績は急悪化し、リクルートの株価もさらに急落しかねません。

株式持合いの解消

持合い解消で下落圧力

リクルートは株式持合いが多い企業です。

しかし、近年は株式持合いの解消が進んでおり、リクルート株を手放す企業が相次いでいます。

そうなると、市場に大量のリクルート株が放出され、株価の下落圧力となってしまいます。

過去に2度の急落

実際、リクルート株の大量売出しは2019年と2020年に起こりました。

発表と同時に自社株買いも開始したものの、吸収しきれずに株価は急落しました。

現在も20%弱の政策保有株

これらの売却で政策保有株はだいぶ減りましたが、現時点でも20%弱が残っています。

つまり、今後も政策保有株の大量売出しが懸念材料です。

発表翌日には急落するのがほぼ確実なため、リクルート株のリスク要因と見られています。

(追記)TOPPANもリクルート株を売却

2023年10月にリクルートが自社株の公開買い付けを実施し、第10位の大株主であるTOPPANホールディングスが応募しました。

これにより、TOPPANの保有する1,000万株がリクルートに吸収されます。

自社株買いという形で政策保有株が解消されたため、市場に放出される懸念がなくなり、投資家としては好材料です。

リクルートは買い時?

株価指標

リクルート株が買い時かどうかを考える上で、まず株価指標を確認しておきましょう。

予想PERは割安

現在の予想PERは33.2倍ですが、これは過去5年間のPERと比べると割安な水準です。

過去5年間の予想PERの推移(下図)を見てみると、低いタイミングでも30倍、高いタイミングでは80倍にまで上がっていました。

つまり、現在の33倍は過去のレンジの下限に位置しています。

グラフの無い期間は業績予想の空白期間です。

実績PBRも低水準

実績PBRについても、過去5年間では低水準です。

現在のPBRは5.78倍ですが、高い時には11倍まで上昇していたこともあります。

過去5年間のPBR推移を見ると、おおよそ7倍前後が平均です。

一般的に5倍台は割高ですが、リクルートについて言えば、低水準だと判断できます。

したがって、ここからさらに下がる可能性は低い言えます。

株価指標では、明らかに買い時

過去5年間との比較で、PER・PBRともに最割安の水準であることが分かりました。

したがって、データを見る限りは買い時だと言えそうです。

業績が急拡大するコロナ前でも、PERは30倍、PBRは5倍以上を保っていました。

そのため、今後は株価が見直されて上昇すると予想しています。

さらに、業績が成長路線に戻るなら、株価8,000円回復もあり得ると考えています。

今後の予想株価

中期的には7,000円回復

2025年あたりの株価として7,000円を予想しました。

四季報によると、2025年の1株利益は176円と予想されています。

それに、妥当なPERと考えられる40倍をかけて、予想株価を7,040円と算出しました。

予想株価=176円(2025年EPS)×40倍(妥当PER)=7,040円

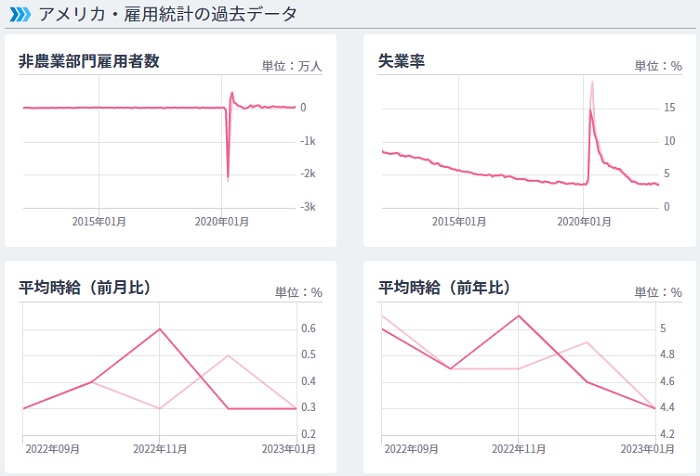

短期的には米経済指標に振られる

短期的には、米国の経済指標に左右される展開となりそうです。

直近の雇用者数や失業者数は良好ですが、景気後退とともに悪化する可能性があります。

今後、どのような数値が出てくるかによって株価が降られることになるでしょう。

まとめ

リクルートの株価が急落した理由と、今後の予想株価について考察しました。

米国のIndeed失速は痛手ですが、株価は既にコロナ前より割安水準となっており、買い時の可能性が高そうです。

そのため、今後一定の株価上昇が来ると予想しています。

中期的には、世界的な景気後退が終息するとともに株価が上昇し、2025年あたりに7,000円に到達すると予想しました。

リクルートは超景気敏感株なので難しい銘柄ですが、今の株価はさすがに割安ではないでしょうか。