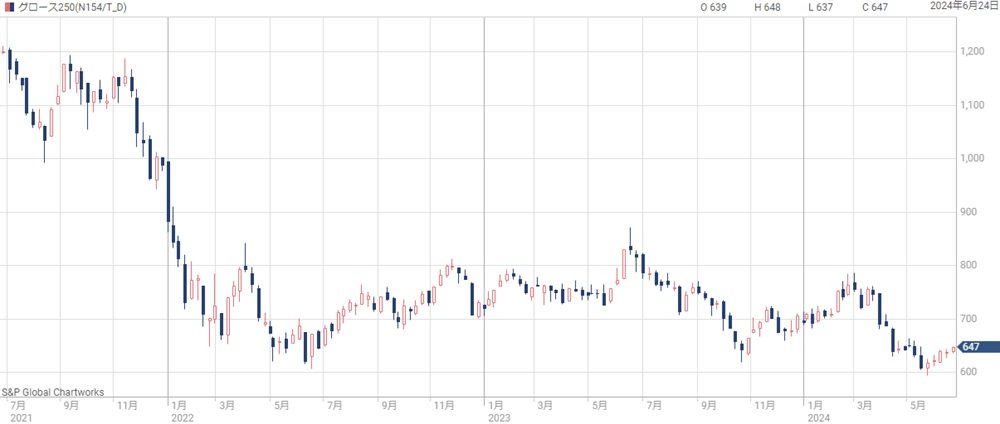

VTuber関連として鳴り物入りで上場したカバーだが、最近の株価は冴えない。

2023年3月に初値1,750円で上場し、12月には3,300円まで上昇したものの、以降は下落トレンドが続く。

現在株価は2,000円付近と、初値比では大して上がっていないのが現状だ。

業績は好調なはずだが、なぜ株価は冴えないのだろうか。

本記事では、カバーの株価が下落した理由と今後の株価見通しについて解説する。

理由① グロース株全体の下落

グロース市場の下落に連動し、カバーも下落

まずはカバーの株価が下落した理由について振り返る。

広い目線で見ると、東証グロース市場が全体的に不調だったことが大きい。

東証グロース市場は2021年末に崩れて以降、コロナショック以来の安値で低迷しており、グロース市場は投資家から見放されてしまった。

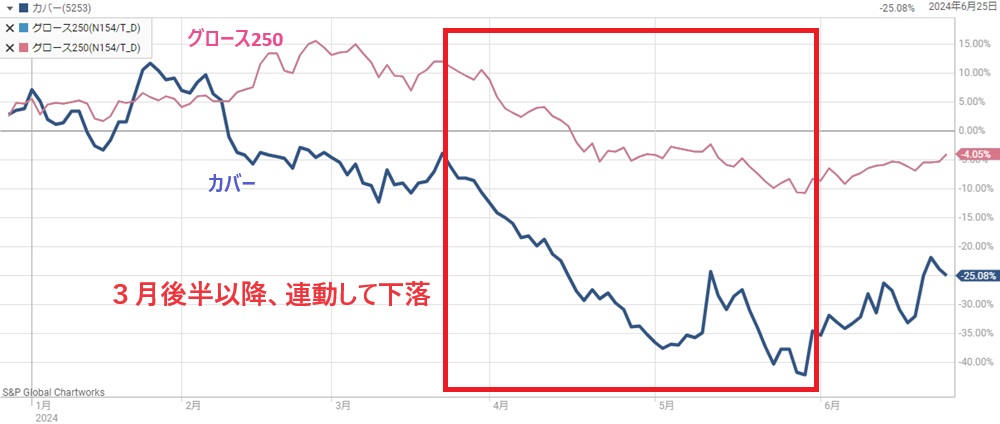

特に、2024年3月末以降は東証グロース指数(グロース250)の下落の影響を強く受けた。

2024年3月末以降、およそ2ヶ月間でグロース250は20%下落し、それに引きずられる形でカバーは35%も下落してしまった。

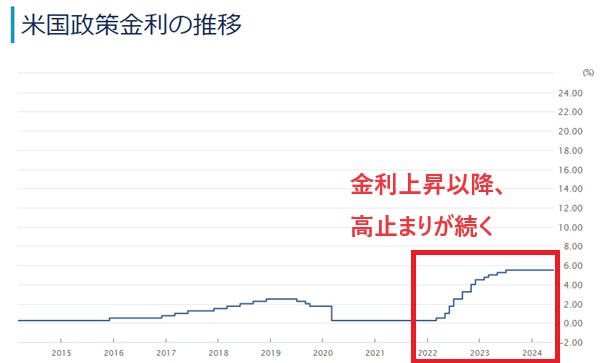

インフレ加速による金利上昇が根本原因

そもそも、なぜグロース市場全体が低迷したのだろうか。

根本的には、米国の金利高止まりが原因だ。

2024年3月あたりは米国のインフレ鈍化が期待されており、長期金利の低下が予想されていた。

金利低下はグロース銘柄にとって好材料であるため、グロース市場全体が持ち直し、投資家はさらなる上昇を期待していたところだった。

しかし、米国経済指標は意外にもインフレ加速を示唆した。

利下げどころか利上げの可能性すら議論され始め、期待先行で買われたグロース銘柄は投げ売りの様相となる。

その結果、グロース市場は2ヵ月で-20%という下落率を記録したのだ。

大型株・半導体株に資金が流出

投資家の関心が大型株や半導体株に向かってしまったことも一因だ。

東京証券取引所が上場企業に対して株価を意識するよう要請したことを背景に、大型株では自社株買いや増配が相次いだ。

トヨタや三菱UFJなどがその筆頭だ。

また、米国のNVIDIAを起点とした半導体人気が日本株にも波及し、東京エレクトロンをはじめ半導体銘柄が人気化した。

これらの結果、グロース株を売って大型株を買う流れが出てしまい、グロース全般の不調につながった。

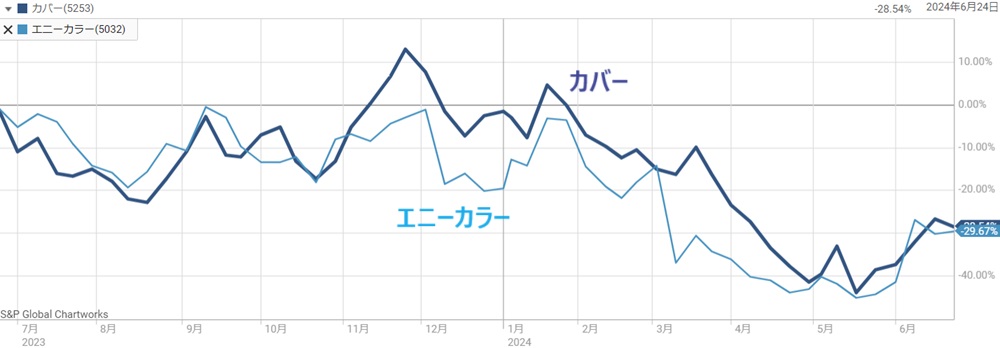

理由② 同業「エニーカラー」の下落

エニーカラーに連動してカバーも下落

VTuber関連として同業のエニーカラーが不調だった影響も大きい。

エニーカラーは海外事業が不調だったことを主因に、一時ストップ安になるほどの急落に見舞われた。

同業であるため、エニーカラーに対する懸念はカバーにも向けられてしまう。

結果として、エニーカラーの下落に引きずられる形でカバーも売り込まれてしまった。

カバーの下落は過剰反応な印象

では、エニーカラーに対する懸念をカバーに向けるのは正しいのだろうか。

株主としては、エニーカラーの下落に巻き込まないでくれというのが本音だろう。

この点については、完全に無関係ではないものの、同程度の急落となったのは行き過ぎだと考えられる。

エニーカラーが急落した理由は海外事業の不調であり、もっと言えば、卒業した配信者の扱いを間違えてしまったことが根本的な要因だ。

これは、エニーカラー独自の失敗であり、カバーとは別問題と考えるべきだろう。

ただし、ファンを敵に回してしまうリスクがあることは確かで、全く無関係であるとも言えない。

また、カバーもこれから海外事業を強化するところであるため、エニーカラーの失敗の先例がユーザー拡大にマイナスに作用する可能性がある。

エニーカラーに引きずられて下落したのは仕方ないとはいえ、同程度の下落率というのは下げ過ぎな印象である。

株価指標の差が重荷になる

今後も、エニーカラーの株価低迷はカバーにとって重荷となりそうだ。

エニーカラーの株価指標はPER17倍と評価が低く、対してカバーはPER25倍と高く評価されている。

しかし、同業であればPERは近くなるというのが市場の共通認識だ。

そのため、カバーのPERが上がればエニーカラーに引っ張られて売られやすくなり、株価上昇の重荷になる可能性があるだろう。

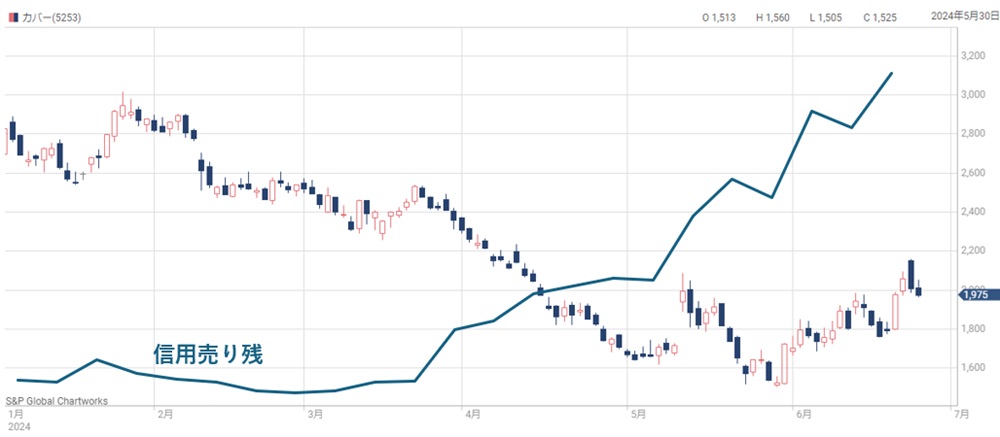

理由③ 信用売りの増加

貸借銘柄選定で空売り急増

カバーは2023年10月から貸借銘柄に選定され、個人投資家が空売りできるようになった。

この空売りが下落を加速させた一因である。

根拠は、カバーの株価下落と信用売りの増加タイミングが完全に一致している点だ。

以下の図は株価チャートに信用売り残高の推移を重ねたものだが、売り残が急増したタイミングと下落トレンド開始のタイミングが一致していることが分かる。

つまり、空売りによって売りが増えた分だけ株価が下落したと言える。

3ヶ月で400万株の空売り

信用売りは3ヶ月に渡って増え続け、2024年6月21日には420万株に達している。

3月末時点では20万株程度だったため、400万株も増えた計算だ。

一方、信用買い残は2024年6月21日時点で600万株と、3ヶ月で60万株程度しか増えていない。

結果、信用買い600万株vs信用売り420万株で、信用倍率は1.43倍に低下した。

買戻し本格化なら株価上昇

信用売りは将来の買い需要であるため、需給的には買いが強い状況になったと判断できる。

したがって、上昇トレンドに入れば損失覚悟の買い戻しによって強く長い上昇が期待できそうだ。

需給要因は時に業績を無視して急騰をもたらすことがある。

需給で急騰した銘柄としては さくらインターネットが有名だ。

さくらインターネットは空売り買戻しによる上昇が連鎖したことで、1ヵ月という短期間で株価3倍に急騰した。

カバーにおいても、買い戻しの連鎖で想定を超えた株価上昇が起こる可能性がある。

理由④ 大株主からの売却懸念

大量売却発表なら株価急落

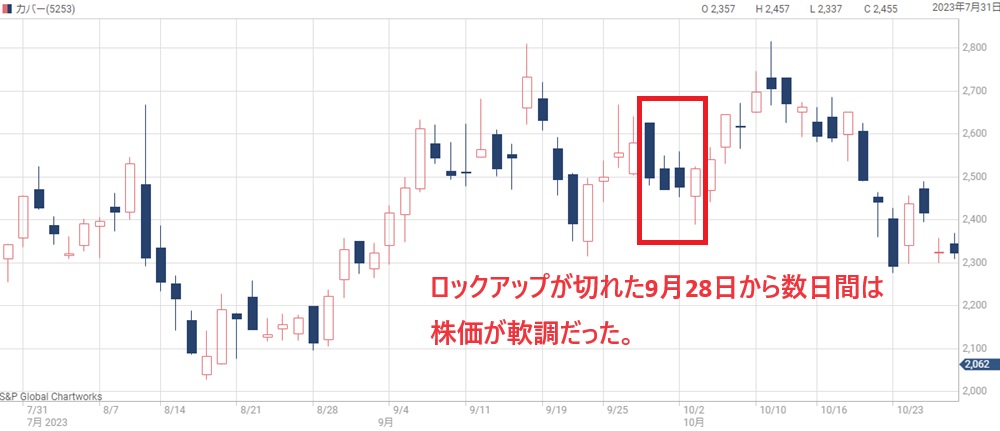

カバーは上場して間もないため、大株主からの大量売却が懸念されている。

よくあるパターンが、ロックアップ期間が明けてからすぐに大株主が売却動く場合だ。

ロックアップ期間とは?

大株主に対し、上場後の売却に制限がかかる期間。上場から半年間は売却できないとされる場合が多い。

上場前からの株主にとって、上場は多額の利益を確定するチャンスである。

しかし、他の株主にとって、大株主からの大量売却は悪材料だ。

それまで固定されていた株が大量放出されると、需給が崩れて株価が下落する方向に作用するため、売却が発表された時点で売りが殺到する傾向にある。

カバーは2023年3月に上場したことから、2023年9月あたりに大株主からの売却が懸念され、株価が一時的に下落した。

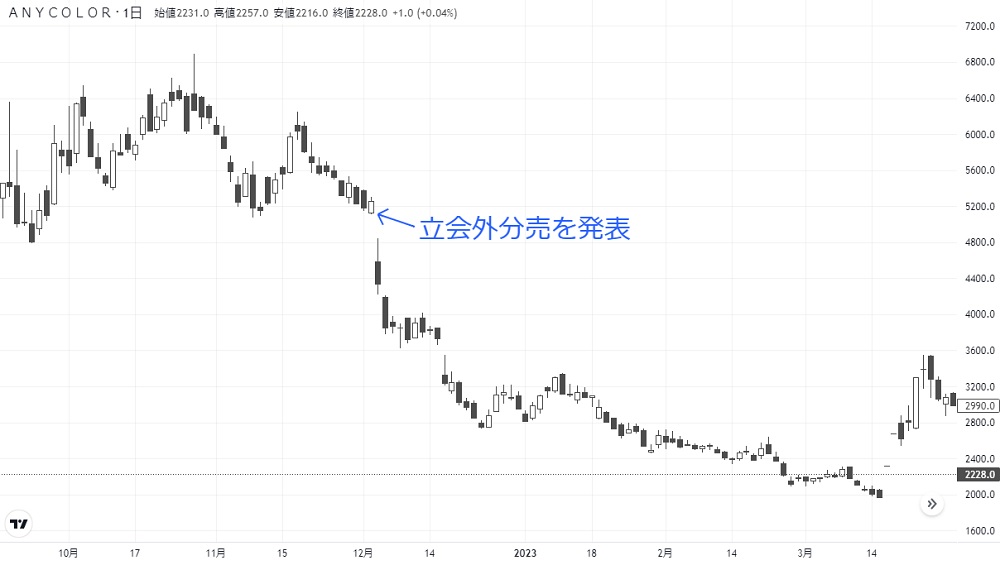

エニーカラーは500万株の売りで急落

同業のエニーカラーの例を見てみよう。

エニーカラーはロックアック機関明けすぐに100万株の大量売却に見舞われた。

これにより、浮動株が1.5倍にも増加して需給が急悪化。

株価はわずか1ヶ月ほどで半分程度にまで下落してしまった。

その後も大量売却が相次ぎ、これまで売却された数量は500万株を超える。

この先例があるため、カバーでも大量売却が過度に懸念されているのだ。

実際には大量売却は起こらず

実際のところ、カバーにおいては大量売却をする大株主は現れていない。

もちろん、全く売却されていないわけではないが、需給にほとんど影響しない程度の小粒な売却にとどまっている。

上場から1年以上経っても大量売却されていないのは不思議なくらいだが、エニーカラーの例があるだけに、売却に動きにくいという事情もあるだろう。

その反面、これから売られる懸念は残り続けている。

もし売却が発表された場合、エニーカラーのように翌日20%超の急落になる可能性もあり、十分に警戒する必要があるだろう。

その点、買い方は慎重にならざるを得ず、株価上昇を抑えている可能性がある。

今後の株価はどうなる?

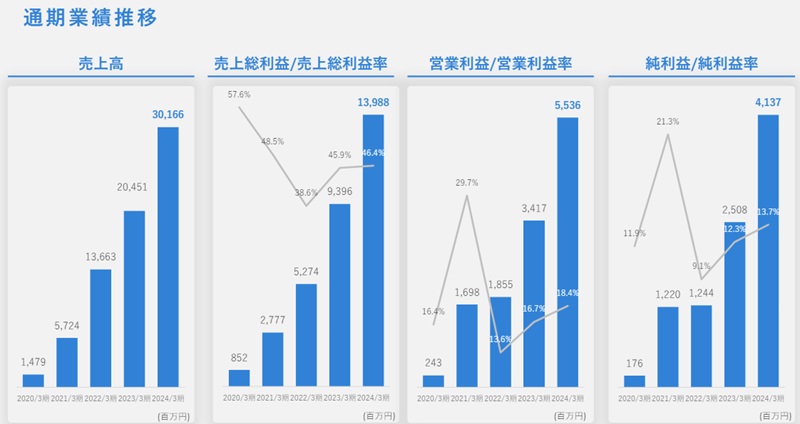

業績はすこぶる好調

ここまでカバーが下落した理由を解説してきたが、下落理由は基本的に外部要因だ。

業績自体は順調で、市場の期待と同等か、それ以上の成長を実現してきた。

下図が直近5年間の業績推移だが、売上成長率は年間+40%超、利益成長率は年間+60%超と驚異的な成長力だ。

本質である業績が順調であるため、外部要因で下落した分はいずれ回復すると考えるのが妥当だ。

特に、空売りが溜まっていることから一度上昇トレンドに乗れば上昇は早い。

買戻しが買戻しを呼ぶ展開となれば、急落前の2,500円を回復するのは難しくないだろう。

2025年末には株価3,000円到達

四季報の業績予想から、2025年末には株価3,000円に到達すると見ている。

以下が四季報の業績予想だ(2024年3月期は実績)。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2024年3月期(実) | 302億円 | 55億円 | 41億円 |

| 2025年3月期(予) | 365億円 | 73億円 | 51億円 |

| 2026年3月期(予) | 438億円 | 90億円 | 62億円 |

2026年3月期まで、2年連続で20%程度の増益が予想されており、2026年3月期には純利益62億円に達する見通しだ。

純利益62億円を1株利益に換算すると約100円となる。

PER30倍を前提とすれば、株価3,000円を目指せる業績だ。

5年程度で株価10倍の可能性も

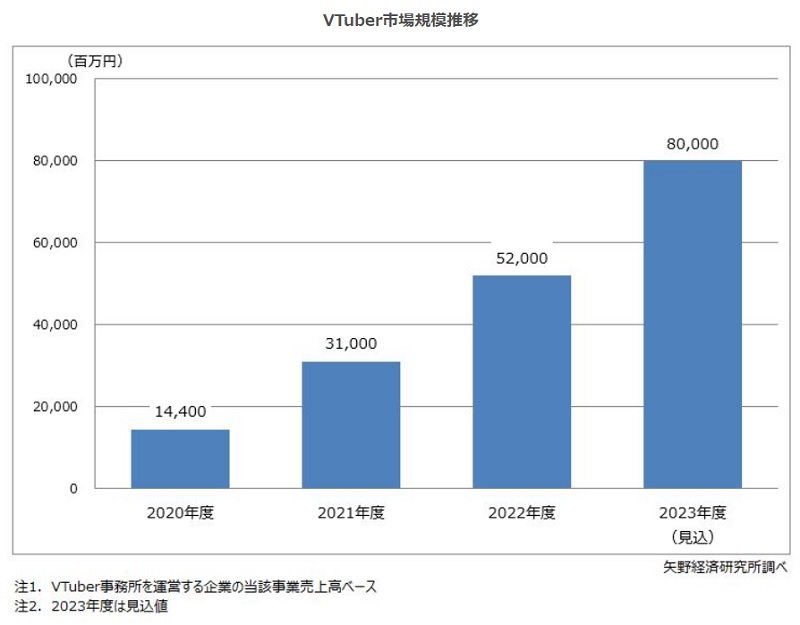

市場規模の観点で言えば、これから株価が10倍になってもおかしくない。

2023年度のVTuber市場規模は800億円程度だったと推測されており、その半分弱をカバーが占めている。

そのため、VTuber市場の成長がカバーの成長に結びつく可能性は非常に高い。

加えて、グローバルインフォメーションのレポートによると、2030年にはVTuber市場規模が1兆円に達するとの予測もある。

グローバルインフォメーション「バーチャルアイドルとVTuberの世界市場:2029年までの予測」

つまり、今後5年程度で市場規模が10倍に急拡大することが示唆されているのだ。

そうなれば、市場の成長に比例してカバーも急成長し、株価が10倍程度に上昇しても不思議はない。

現実的にそこまで市場規模が拡大するか、そしてカバーの事業拡大が追い付けるかは正直疑問がある。

しかし、業績拡大、株価上昇の可能性が高いというのは確かだろう。

まとめ

カバーの株価が下落した理由と、今後の株価見通しについて解説した。

下落した理由は外部要因が主であるため、業績成長が不変であれば、いずれ株価は元に戻るのが妥当だろう。

少なくとも、株価2,500円まで回復するのは既定路線だと考えている。

2026年3月期までの業績予想まで加味すれば、株価3,000円回復も近いうちに視野に入るだろう。

さらに、VTuber市場の成長を踏まえれば、株価数倍を目指せるポテンシャルがありそうだ。

信用取引も過熱しているため、乱高下はあるだろうが、中長期では株価上昇が期待できる。

グロース市場全体の下落と区別がつきにくいですが、3月以降の急落は2つの要因が重なった結果だと考えられます。