乳がん治療薬「エンハーツ」で日本を代表する製薬企業となった第一三共だが、2024年以降は株価が下落基調だ。

2024年にはエンハーツの成長期待で株価は一時6,000円を超えた。

しかし、エンハーツの次なる成長ドライバーが不在のまま2年弱が経過し、現在株価は2,500円前後に沈んだ。

エンハーツ特許切れは2030年代半ば以降ではあるが、投資家は早くも今後の成長に疑問を抱いている。

一方、株価指標としては非常に割安な水準まで低下しており、買いの妙味が増している。

不透明感が払しょくされれば、株価2倍も十分に狙える価格帯である。

本記事では、第一三共の株価急騰から下落の顛末をまとめた上で、今後の株価見通しについて考察していく。

第一三共が人気株になった理由

エンハーツが世界的ヒット

第一三共は2010年代までジリ貧製薬銘柄として市場から厳しい評価を受けていた。

主力医薬品は特許切れで伸び悩み、成長期待は大きく低下していた。

その評価を一変させたのが抗体薬物複合体(ADC)「エンハーツ」だ。

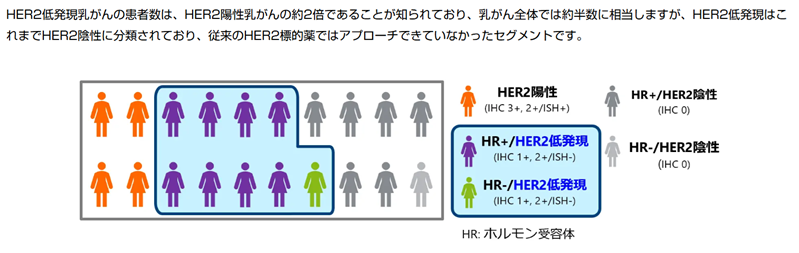

エンハーツは既存薬では治療不可能だった乳がん患者の治療が可能になり、市場規模を一気に拡大した。

既存薬はHER2というたんぱく質が多い がん細胞しか標的にできなかったのに対し、エンハーツはHER2低発現の患者にも適用可能です。

この革新性が評価されて売上が急拡大し、第一三共の業績と株価を押し上げる原動力となった。

アストラゼネカ提携でグローバル展開が加速

エンハーツの成功を支えているのが、アストラゼネカとの提携だ。

それまで、第一三共は海外展開に後れを取っており、エンハーツの海外販売も単独では難しかった。

そこで、販売網・営業力に優れるアストラゼネカがパートナーとなることで、開発・販売の両面でスピードが上がり、エンハーツは世界市場で急速に成長することに成功した。

利益は折半となるものの、それ以上に売上規模が拡大するメリットは大きい。

結果として、第一三共は国内企業からグローバル製薬企業へと躍進したのだ。

適応拡大で売上はさらに伸びる構造

エンハーツの強みは、適応拡大によって継続的に売上が伸びる点にある。

2019年の最初の承認以降、ほぼ毎年のように承認や適用拡大が進んできた。

現在も乳がん以外のがん種への適応拡大が進んでおり、対象患者数は今後も増加する見通しだ。

| 年 | 主な適用・承認 | インパクト |

|---|---|---|

| 2019年 | 米国でHER2陽性乳がん(3次治療)承認 | ニッチ市場からスタート |

| 2020年 | 日本・欧州で承認拡大 | グローバル展開開始 |

| 2021年 | 2次治療へ適用拡大 | 対象患者が増加 |

| 2022年 | HER2低発現乳がんで承認 | 市場が数倍に拡大 |

| 2023年 | 胃がん、肺がんへ適用拡大 | 他がん種へ展開開始 |

| 2024年 | 肺がんなど適用拡大継続 | 「乳がん薬」から脱却 |

| 2025年以降 | 大腸がん・早期治療など開発中 | 多がん種薬へ進化 |

新たな適用拡大のたびに市場が広がるため、売上が段階的に増加していく。

この成長力が評価され、第一三共は成長企業として株価が押し上げられている。

ADC技術が企業価値を押し上げ

エンハーツの成功はADC技術の価値を証明した。

それまでのADC技術は、

と問題が多く、商業的にはうまくいかないと見られていた。

しかし、エンハーツの大成功がADC技術の評価を覆し、その後のADC開発競争が始まった。

そんな中、第一三共はこの分野で世界トップクラスの技術力を持ち、複数の開発品を抱える。

特に期待されているのはエンハーツを含む以下5薬剤だ。

| 薬剤名 | 標的 | 開発段階 | 売上ポテンシャル | 位置付け |

|---|---|---|---|---|

| エンハーツ | HER2 | 販売中 | 8,000億~1.2兆円 | 主力・世界級ブロックバスター |

| Dato-DXd | TROP2 | 承認・拡大中 | 4,000億~8,000億円 | 第2の柱候補 |

| HER3-DXd | HER3 | 開発後期 | 1,000億~1,500億円(大型化なら上振れ) | 大型候補 |

| I-DXd | B7-H3 | 申請段階 | 3,000億~7,000億円 | 多がん種展開候補 |

| R-DXd | CDH6 | 開発中 | 1,000億~3,000億円 | 中堅収益源 |

5つのADC薬が順調に立ち上がれば、ADC関連売上は2兆円規模を超える。

そのため、ADC技術基盤への期待が株価の上昇を支える大きな要因となっている。

決算延期で株価急落

決算発表の延期を嫌気

当初4月27日発表予定だった2026年3月期決算だが、突如5月11日に延期されることが発表された。

理由は次のように説明されている。

変更の主な理由は、急速な事業環境変化を踏まえ、当社オンコロジー製品群ならびに開発品の供給計画を見直しているためです。これに伴い、製造委託先との契約に係る損失補償引当金の計上額の合理的な見積もりに、追加的な検討が必要な状況です。

供給計画の見直しに伴い、製造委託先への補償引当金の見積もりに時間を要していることが理由だ。

その後、CMOへの損失補償額の引当として損失757億円が発表され、業績が下方修正されました。リリースはこちら。

過去にも類似損失が発生

今回の決算延期・引当金損失は、HER3-DXdで既に発生していた問題の延長線だ。

HER3-DXdは上市を見据えて、外部の製造委託先(CMO)へ生産準備を進めていたが、承認遅延や生産量修正により委託先との契約条件にズレが発生。

その結果、第一三共側が損失補償を支払う形となったのだ。

今回も同様の費用発生が発生し、懸念が先行する形で株価が下落した。

株価は1日で10%下落

発表当日、株価は前日比10%安と急落した。

新たな悪材料であったことと、損失規模が不透明であることが下落を加速させた。

しかし、今回の株価下落は不透明感が主因である。

中長期の成長ストーリーが崩れたわけではなく、一過性損失にとどまるなら、買いの好機である可能性が高い。

株価が伸び悩む3つの理由

エンハーツ依存が高く「次」が見えにくい

第一三共の株価下落は今に始まったことではない。

2024年に最高値6,000円を超えてからは下落基調が続き、現在は最高値なら半値未満の水準にとどまる。

その理由は、エンハーツ依存が高いことだ。

現状、エンハーツは売上・利益の中核を担う存在であり、その成功が株価を押し上げてきた。

一方で、投資家は将来の成長ドライバーを求めるため、エンハーツ以外の柱が明確でない点は不安材料となる。

次世代ADCの開発は進んでいるものの、承認や商業化には時間がかかる。

次の柱が見えない空白期間が意識されることで、株価は上値が抑えられ、評価が一時的に低迷sる要因となっている。

一過性費用の発生で利益がブレる

第一三共は売上こそ順調に拡大しているが、利益面では一過性費用の影響を受けやすい。

開発中のHER3-DXdに関連する補償費用や、製造委託先との契約見直しに伴う引当金など、予期しづらいコストがたびたび発生している。

今回の決算延期も、こうした費用の見積もりに時間を要したことが背景にある。

投資家は利益の安定性を重視するため、このような不確実性は株価の重しだ。

結果として、業績が伸びていても評価が上がらず、株価の伸び悩みにつながっている。

成長率鈍化への警戒感

これまで高い成長率を維持してきた第一三共だが、今後もこれまでの成長スピードを維持できるかは不透明な状況だ。

エンハーツの売上は依然として拡大しているものの、初期の急成長フェーズからは徐々に落ち着きつつあると見られる。

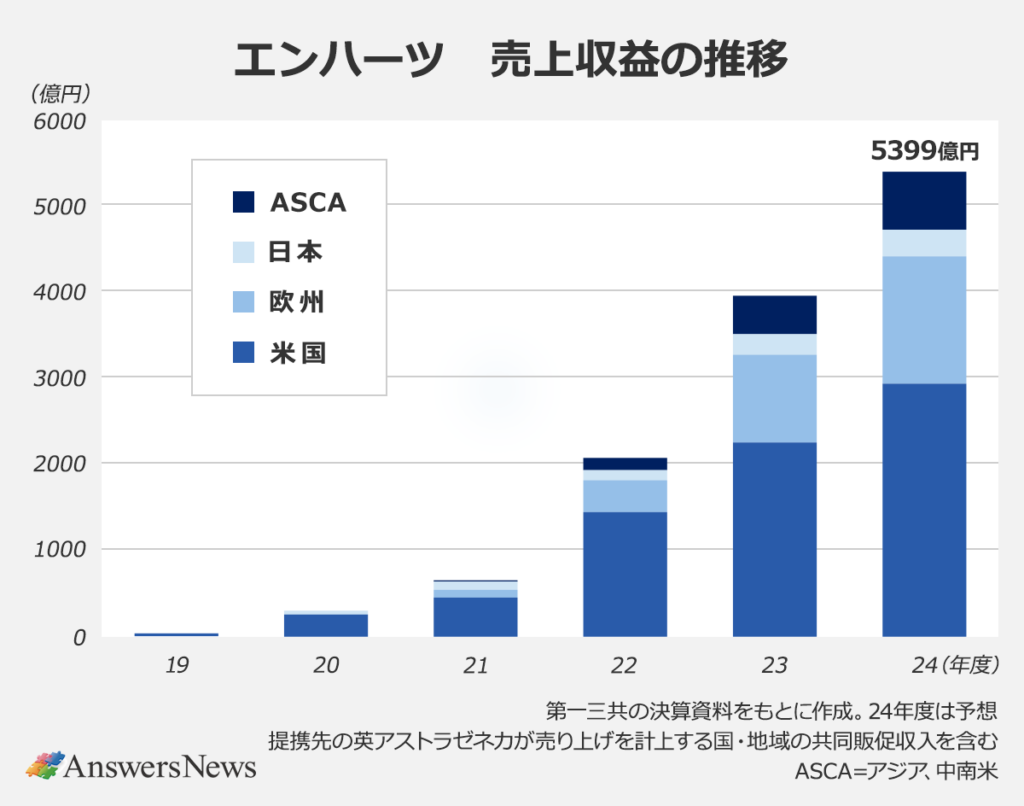

エンハーツの2026年3月期売上は約6,942億円が見込まれており、ピーク時売上高として予想されている1兆円に対し、7合目まで到達した計算となる。

これまでのような1年で売上2倍というような成長は終わり、成長率は低下していくだろう。

成長率の低下に合わせ、第一三共の妥当PERが低下した結果が今の株価に表れている。

現在株価は割高か?

成長株としては異例の低PER

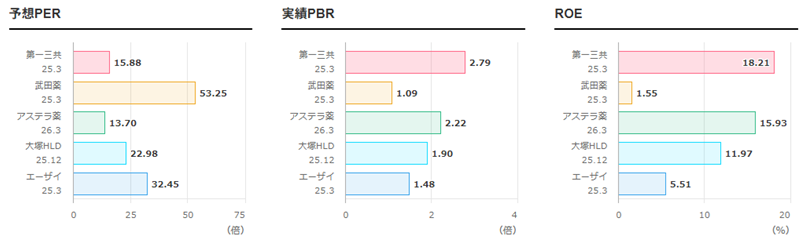

第一三共のPERは現在19倍前後で推移している。

これは成長期待の高い製薬銘柄としては低い水準だ。

エンハーツを中心に売上・利益が成長しているにもかかわらず、株価指標は世界的な成長製薬企業と比べると抑えられている。

一般的に、高成長が期待される銘柄は、大型株であってもPER20〜30倍以上まで買われるケースは珍しくない。

その中で、エンハーツの拡大や次世代ADCの成長余地を抱える第一三共がPER19倍台にとどまっていることは、市場がリスクを過大評価していることの表れだと言える。

現在の株価は、成長株としては割安圏と評価するのが妥当だろう。

他銘柄との比較(下図)でも、第一三共は比較的割安な水準にある。

目標株価は4,000~5,000円台

アナリスト予想の目標株価は4,000円台が最も多く、一部には5,000円台を付けている証券会社もある。

最も弱気なUBS証券でも3,050円だ。

現在株価の2,600円前後は目標株価の下限すらも下回っており、現在の株価水準のまま年単位で放置される可能性は低そうだ。

もっとも、目標株価の引き下げ局面では、一時的に売り圧力が強まる。

その結果、理論値を下回って株価が下落する場合がある。

ADC新薬の供給計画が変更されれば目標株価の引き下げにつながる可能性があり、短期投資には第一三共は不適だと考えられる。

株価は期待先行から調整局面へ

株価は2024年の高値から大きく調整しており、-60%超の下落率だ。

これには、期待先行で上がりすぎた反動が出ている側面もある。

医薬品株は新薬期待で大きく上昇しやすい一方、進捗や材料次第で大きく下落する特徴がある。

第一三共も同様に、エンハーツの適用拡大期待が一巡したことで評価が見直されている局面だと言えるだろう。

現在は過度な期待が剥がれた状態であり、今後は実際の業績成長が株価に直結していくと考えられる。

現在株価は明確に割安

短期的には下落圧力があるが、中長期目線では現在株価は明確に割安だ。

エンハーツが伸びる余地がまだ残されており、ほかの新薬も治験が進んでいる。

それにも関わらず、PER19倍台というのは割安であると考えられる。

短期的な悪材料が一巡し、エンハーツの拡大や次世代ADCの進展が確認されれば、株価は見直される可能性が高いだろう。

期待される株価材料

エンハーツのさらなる適応拡大

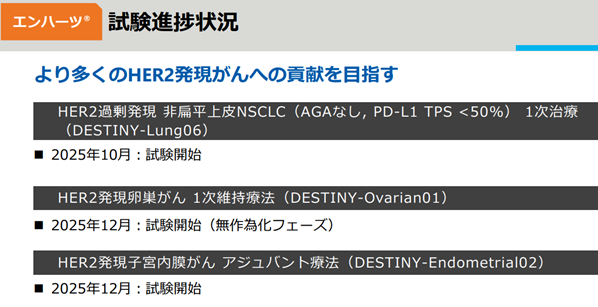

第一三共の最大の株価材料は、エンハーツの適応拡大だ。

現在も乳がん以外に肺がんや胃がんなど複数のがん種への展開が進んでおり、対象患者数は今後も増加する見込みである。

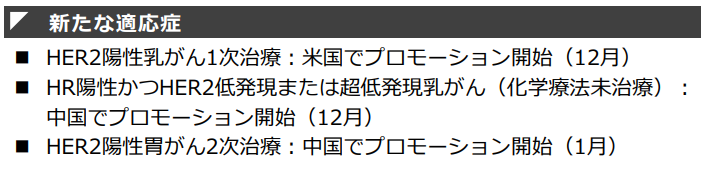

2026年度だけでも以下6件の適用拡大が実現した。

特に重要なのは、HE2陽性乳がん1次治療への適用が開始されたことだ。

1次治療は最も市場規模が大きく、売上げ拡大の作用が大きい。

また、2026年度は以下3件の適用拡大に向けた治験が開始された。

これらの治験結果が出るまでは2~3年程度がかかる見込みだ。

最も早く結果が出るのはDESTINY-Lung06試験(NSCLC=肺がん)向けで、2027年後半~2028年初頭が見込まれている。

これらが中長期的な株価材料となるだろう。

次世代ADCの承認・上市

第一三共の将来を左右する重要な材料が、Dato-DXdやHER3-DXdなどの次世代ADCの進展だ。

これらはすでに臨床段階にあり、複数のがん種で適応が検討されている 。

さらに、新規ADCであるI-DXdは米FDAで優先審査の指定を受けるなど、実用化に向けた動きも進んでいる 。

これらが承認・上市されれば、エンハーツ依存からの脱却が進み、企業としての成長の持続性が高まる。

投資家の評価も一段引き上げられる可能性が高い。

ADCパイプライン全体の進展

第一三共はエンハーツ単体ではなく、ADC技術を軸にしたパイプライン全体で成長を狙っている。

HER3-DXdやI-DXdに加え、複数のADCが開発されており、将来的には複数製品で収益を支える構造が期待されている 。

さらに、これらの開発は海外大手との提携により加速しており、開発・販売の両面でグローバル体制が整いつつある。

単一製品からポートフォリオ型へ移行できれば、企業価値は大きく上昇し、株価の再評価につながる可能性が高い。

今後の株価見通し

中長期では成長継続で上昇余地あり

第一三共の株価は、中長期では依然として上昇余地が大きい。

主力のエンハーツは売上拡大が続き、がん領域を中心に今後も伸びる見通しだ。

実際、売上は2兆円規模まで拡大し、グローバル製薬企業としての地位を確立しつつある。

さらに、ADC市場そのものも拡大が続くため、ADCを得意とする第一三共には追い風だ。

短期的な変動はあるものの、長期投資の視点では上昇トレンドが継続する可能性が高い。

株価は成長率次第で変動

今後の株価を左右するポイントは、利益成長率の維持である。

これまで、第一三共は年30%近い高成長を続けてきた。

そのため、PER30倍程度の高いPERが許容されたが、足元では成長率が鈍化しつつある。

高成長株は、成長率の変化に対して株価が非常に敏感に反応する特徴があるため、成長が維持されれば再評価、鈍化すれば調整という展開になりやすい。

今後の成長期待次第で株価は大きく変わるだろう。

株価4,000円奪還を予想

成長期待は以前より後退したものの、エンハーツの特許期間はまだ10年以上あり、成長余地もある。

それを踏まえ、PER20倍が最低限の評価となるだろう。

2027年3月期の1株利益予想は142円であり、PER20倍を掛けて、株価は2,800円が下限だと考えられる。

その意味で、2,600円前後は安すぎる印象であり、下落する可能性よりも上昇する可能性の方が大きいと言える。

中長期では株価7,800円も可能

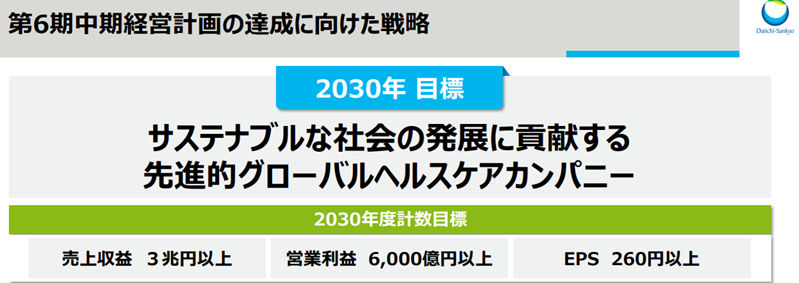

2030年度を最終年度とした中期経営計画では、売上3兆円以上、営業利益6,000億円以上、EPS260円以上という目標が掲げられた。

これが実現すれば、直近の業績からほぼ2倍の成長率である。

株価面では、PER30倍を適用して株価7,800円も目指せる業績だ。

PER20倍と低めに設定しても株価5,200円であることを踏まえると、現在株価の2,600円前後は値ごろ感のある価格帯だ。

ただし、2030年はエンハーツのパテントクリフが5年後に迫る時期だ。

その時にエンハーツの次が育っていないと、PERが15倍程度に切り下がる可能性もある。

今後のリスク要因

治験結果で株価が急変動

第一三共の最大のリスクは、株価が治験結果に左右される点だ。

医薬品開発の成功率は一般的に低く、最終段階で有効性・安全性に問題が見つかる場合がある。

特に、期待の大きい新薬ほど市場の注目度が高く、ポジティブな結果で株価が急騰する一方、ネガティブな結果が出れば急落につながる。

それだけ、第一三共の株価はボラティリティが高くなる特徴がある。

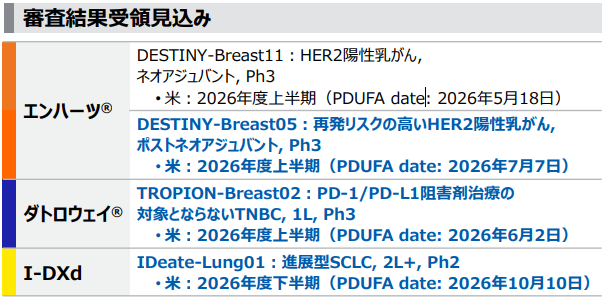

今後、承認審査が発表される予定は次の通りだ。

また、2027年以降の大まかな予定を以下に記載した。

| 発表時期 | 薬剤 | 試験名 | 対象疾患 | 状況 |

|---|---|---|---|---|

| 2027年上期 | Dato-DXd | AVANZAR | 非小細胞肺がん(1次治療) | 2026年末予想だったが、現在は2027年初頭が濃厚 |

| 2027年以降 | Dato-DXd | TROPION-Lung07 / 08 | 非小細胞肺がん(1次治療・PD-L1発現別) | 大規模試験のため、2027年〜2028年にかけて順次発表見込み。 |

| 2027年 | Dato-DXd | TROPION-Breast05 | PD-L1陽性 TNBC(3次治療以降) | 2027年内のデータ開示を期待。 |

エンハーツ後の成長ドライバーが鍵

現在の第一三共はエンハーツが業績の中核を担っているが、エンハーツへの依存度の高さは最大のリスク要因だ。

将来的に、競合薬の登場や薬価引き下げに直面した場合、成長が鈍化する恐れがある。

そのため、Dato-DXdやHER3-DXdなどの後続パイプラインがどこまで成功するかが重要だ。

これらが順調に立ち上がれば成長は継続するが、失敗すればエンハーツのピーク到達とともに成長が止まり、株価は下落を免れないだろう。

エンハーツ後を見据えた開発戦略の成否が、企業価値を左右する分岐点となる。

ダトロウェイ(Dato-DXd)の大型化成否

エンハーツ後の大型薬として特に期待されているのがダトロウェイだ。

投資家からはエンハーツに次ぐ本命と見られ、ピーク時売上高は最大8,000億円を見込む。

2024年の一部治験結果で期待未達があり、期待値は以前より下がったが、それでも今後の成長ドライバーを担うには十分な規模に成長しうる。

期待される理由は、ダトロウェイがターゲットとするTROP2タンパク質が、乳がん・肺がん・その他固形がんに幅広く発現しているためだ。

対象患者が多く、成功すれば肺がん治療なので標準治療の座を獲得できる可能性すらある(アストラゼネカの資料に記載)。

期待値の高さの分だけ、今後の治験結果が第一三共のリスク要因となる。

まとめ

第一三共はエンハーツの成功により、国内製薬企業からグローバル成長企業へと大きく変貌した。

短期的には決算延期などの不透明要因で株価が調整したが、ADCを軸とした成長ストーリーは健在である。

今後はエンハーツの拡大に加え、次世代ADCの進展が株価のカギを握るだろう。

一方、新薬開発の不確実性には注意が必要だ。

それでも、中長期的に見れば成長余地は大きく、調整局面は投資タイミングとして積極的に買いたい銘柄だと考えている。

利益の半分はアストラゼネカに渡しますが、適用拡大などの開発費も原則折半です。何より、世界的な販売網は第一三共単独では構築が困難でした。