世界的な食糧危機が、クミアイ化学工業の株価を再び押し上げるかもしれない。

クミアイ化学工業は世界的な農薬メーカーであり、主力除草剤「アクシーブ」の海外展開で急成長を遂げた。

しかし、現在は特許問題や農薬市況悪化により株価低迷が続く。

PBRは1倍を大きく下回り、将来の業績悪化が織り込まれた状況だ。

しかし、穀物価格が上昇局面へ入れば、農薬需要拡大によって業績が再加速する可能性がある。

また、近年はAIサーバー向け半導体材料事業も成長し始めており、テーマ株へ変化する期待もある。

本記事では、クミアイ化学工業の事業内容や株価低迷の理由、アクシーブ特許問題、今後の株価上昇シナリオについて詳しく解説していく。

目次

クミアイ化学工業はどんな会社か?

JA系農薬メーカーとしての強み

クミアイ化学工業は、農薬を主力とする化学メーカーだ。

日本の農業協同組合グループ(JA系)との結び付きが強く、全国のJAネットワークを通じた販売基盤を持つことが強みである。

特に、水稲向け除草剤に強みを持ち、日本のコメ農業を支える一社だ。

派手な成長企業ではないが、国内トップクラスの農薬メーカーとして安定した事業基盤を持つ。

水稲向け除草剤が強い

クミアイ化学は水稲向け除草剤において高いシェアを持つ。

日本では稲作農家の高齢化・人手不足が進み、雑草管理の省力化ニーズが高い。

クミアイ化学は長年にわたり水田向け除草剤を開発・販売してきた実績を持ち、一発処理型除草剤などは国内農業現場で高い支持を得ている。

また、農薬は一度採用されると継続利用されやすい傾向がある。

農家との長期的な関係を築いている点はクミアイ化学の大きな強みだ。

グローバル農薬メーカーへ変化

以前までのクミアイ化学は国内中心の企業だった。

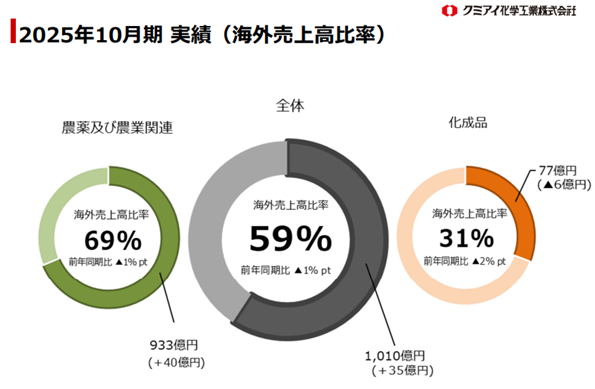

しかし、近年は海外展開を進め、海外売上比率が高まっている。

2025年には海外売上比率が59%に達し、売上の半分以上が海外という売上構成となった。

海外で特に売れている製品が除草剤「アクシーブ」だ。

北米、豪州、ブラジルなど海外市場で販売が拡大し、世界的ヒット商品に成長した。

特に、大規模農業が行われる米国では、トウモロコシや大豆向け除草剤として高い需要を獲得し、業績拡大の要因となった。

株価が伸び悩む理由

5年ぶりの安値水準で株価低迷

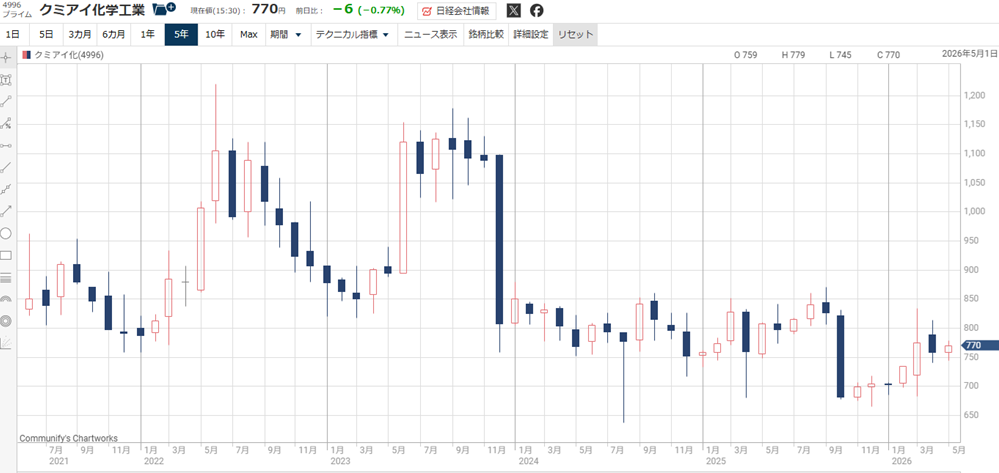

海外進出で業績拡大に成功したクミアイ化学だが、ここ数年の株価は冴えない。

一時は1,000円を超えていた株価は、今や700円台で低迷している。

配当利回りは3%前後と比較的高く、PBRも0.6倍と1倍を下回る水準だ。

割安株ではあるものの、出来高は低調で上昇に勢いはない。

背景には、農薬業界全体の減速懸念がある。

穀物価格下落によって世界的に農薬需要が鈍化しており、農家の収益が悪化しているためだ。

好決算でも株価が上がらない

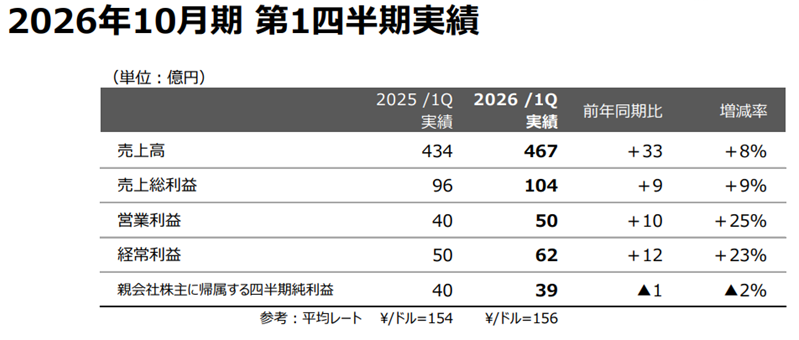

2026年10月期1Q決算は、売上高・営業利益ともに大きく伸びる好決算だった。

主力除草剤「アクシーブ」の海外販売が好調で、利益成長を牽引した。

しかし、こうした好決算にも株価の反応は限定的だ。

2Q以降にアクシーブが失速する可能性が指摘されており、投資家は業績悪化を懸念している。

会社側も通期では減益予想を維持しており、先行きは不透明だ。

アクシーブ依存が大きなリスク

クミアイ化学工業はアクシーブの海外販売で業績を伸ばした半面、今はアクシーブ依存が大きなリスク要因だ。

売上げの4割程度をアクシーブが占めており、もし販売減速や価格下落が起きれば、業績への影響は非常に大きい。

さらに、特許切れ後にジェネリック農薬が参入することで、競争激化も懸念される。

農薬業界では特許切れ後に価格競争が激化するケースが多く、収益性低下につながりやすい。

今後、アクシーブ以外の新たな収益源を育てられるかが今後の株価を左右するだろう。

クミアイ化学の業績

これまでの業績推移

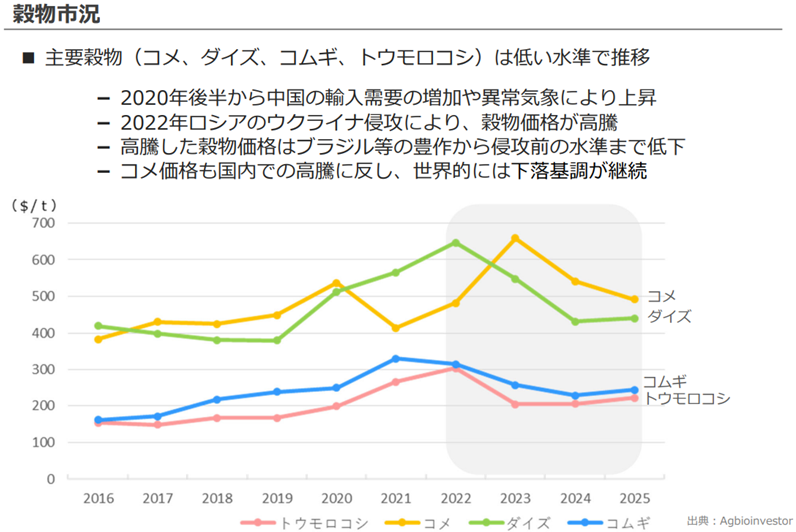

クミアイ化学工業の業績は世界の穀物価格に連動する傾向がある。

2023年10月期は、ウクライナ危機後の穀物価格高騰を背景に、世界的に農薬需要が拡大した。

その需要を取り込んだことで大幅な利益成長が実現した。

海外向けにアクシーブの販売増加が業績を押し上げ、2023年10月期は営業利益が過去最高となった。

しかし、2024年10月期以降は、農薬在庫調整や穀物価格下落によって市場環境が悪化。

市況悪化は年単位で続いており、その後の利益は低下が続いている。

穀物市況の悪化に連動し、クミアイ化学の業績も下降線をたどっているのが現在の状況だ。

直近の通期決算

2025年10月期通期決算では、売上高・利益ともに良好だった。

アクシーブの海外販売が引き続き好調で、世界的な在庫調整や農家のコスト削減姿勢をある程度カバーできた。

農薬の利益率は世界的に低下基調だが、クミアイ化学の営業利益率は依然として高く、財務体質も安定的だ。

その点、クミアイ化学は農薬業界で高い競争力を維持していることが伺える。

主力「アクシーブ」が業績を支える

現在のクミアイ化学の業績はアクシーブが支えている構造だ。

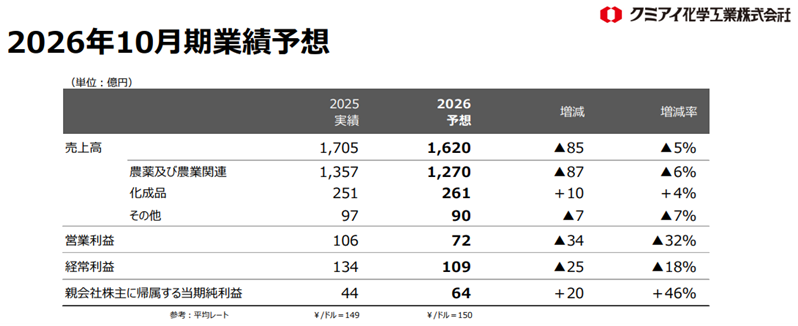

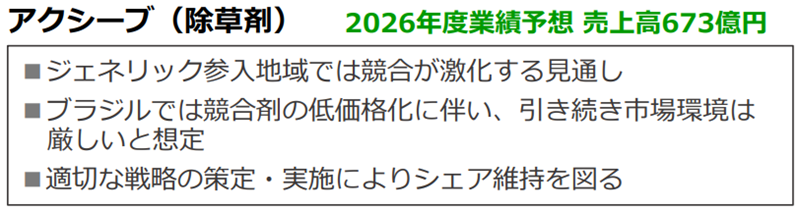

2026年度は海外向けアクシーブだけで673億円の売上予想であり、全体の売上げ(1,620億円)の3分の1超を占める。

アクシーブは大豆やトウモロコシ向け除草剤として世界的に普及が進み、海外売上拡大に大きく貢献した。

一方で、利益成長の多くを単一製品に依存している点はリスクでもある。

市場ではジェネリック農薬参入や価格競争激化への警戒感が強まっており、アクシーブ失速後の成長ストーリーが重要テーマだ。

農薬業界全体に広がる逆風

クミアイ化学の株価低迷は、農薬業界全体の問題にも起因する。

現在、世界の農薬業界全体が調整局面に入っているためだ。

背景には、穀物価格下落による農家収益悪化がある。

2022年のウクライナ危機では穀物価格が急騰し、農家の投資意欲が高まったことで農薬需要が拡大した。

しかし、その後は穀物価格が落ち着き、農家はコスト削減姿勢を強めている。

さらに、中国メーカーによる低価格攻勢も激化しており、農薬価格競争は厳しさを増している。

つまり、クミアイ化学の利益成長鈍化は、世界農薬市況の悪化という大きな流れにも起因しているのだ。

2026年10月期1Qは好スタート

逆風環境の中で発表された2026年10月期1Q決算は、市場予想を上回る好決算だった。

売上高は前年同期比で増収、営業利益も大幅増益を達成している。

主力のアクシーブが海外で好調だったことに加え、国内では水稲向け除草剤の販売も好調だった。

また、半導体関連需要の取り込みが進んでいる点は注目材料だ。

半導体材料を扱う化成品事業は近年育成を進めており、利益成長に貢献している。

ただし、会社側の通期予想は慎重だ。

農薬業界全体の市況回復がまだ不透明であり、今後の価格競争激化などを警戒している。

足元の決算は非常に良好である一方、将来的な上方修正につながるかどうかは不透明と見られる。

世界的干ばつで株価上昇か?

2026年は「スーパーエルニーニョ」が注目

2026年は、スーパーエルニーニョ現象による世界的な異常気象リスクが警戒されている。

地域によっては深刻な干ばつや高温被害が発生し、農作物生産に大きな影響を与える可能性があるためだ。

特に、米国や南米はトウモロコシや大豆の世界的供給地であり、干ばつによって収穫量が減少すれば、穀物価格が上昇する。

実際、過去にもエルニーニョや異常気象をきっかけに穀物価格が急騰したことがある。

市場では現在、2026年に農産物価格が上昇するとの見方が広がり始めている。

農薬メーカーは世界農業市況の変化に大きな影響を受けるため、クミアイ化学に対する投資家の注目度は高まるだろう。

なぜ干ばつが追い風になるのか

干ばつは農業に悪影響を与えるため、農薬メーカーには一見マイナスに見える。

しかし実際には、穀物価格上昇を通じて農薬株の追い風になるケースが多い。

例えば、干ばつによってトウモロコシや大豆の供給量が減少すると、穀物価格は上昇しやすくなる。

すると、農家の販売単価が改善し、収益期待も高まる。

その結果、収穫量を最大化するため、農薬や肥料への投資が増えやすくなるのである。

特に、クミアイ化学のアクシーブは、北米のトウモロコシ・大豆農家向け販売が中心であり、世界穀物市況との連動性が高い。

つまり、クミアイ化学は世界の食糧需給に影響される銘柄という性質を持っているのである。

穀物価格連動でクミアイ化学株も上昇

農薬株には、穀物価格上昇を先回りして買われやすい特徴がある。

市場は、実際の農薬需要が増える前から、「農家の収益改善→農薬需要増加→業績改善」という流れを先読みするためだ。

2021年から2022年にかけては、穀物価格急騰を背景に世界の農薬関連株が大きく上昇した。

クミアイ化学もその恩恵を受け、営業利益拡大とともに株価が上昇している。

特に、現在のクミアイ化学株は、農薬業界全体の逆風によってPBR1倍割れの割安状態にある。

そのため、もし穀物価格上昇による業績回復期待が強まれば、株価の反発余地は比較的大きい。

つまり、2026年の世界的干ばつリスクは、農業全体には悪材料である一方、クミアイ化学株にとっては株価回復材料となる可能性がある。

干ばつリスクは「諸刃の剣」

もっとも、干ばつが必ずしも全面的な追い風となるわけではない。

干ばつが深刻化しすぎれば、農作物そのものの生産量が大きく落ち込む。

その結果、農家の経営悪化につながる可能性もある。

さらに、穀物価格と農薬需要にはタイムラグが存在するため、穀物価格が上昇してもすぐに業績へ反映されるわけではない。

2026年のスーパーエルニーニョは、クミアイ化学株にとって追い風になり得る一方、行き過ぎた干ばつは株価下落要因にもなり得る。

アクシーブ依存脱却の戦略

アクシーブ後の成長戦略

クミアイ化学工業にとって最大の課題は、アクシーブ減速後の成長戦略だ。

農薬業界では、一つの製品に依存しすぎると、特許切れや価格競争激化によって業績が悪化するケースが少なくない。

そのため、市場ではアクシーブ減速後の成長戦略が重要視されているのである。

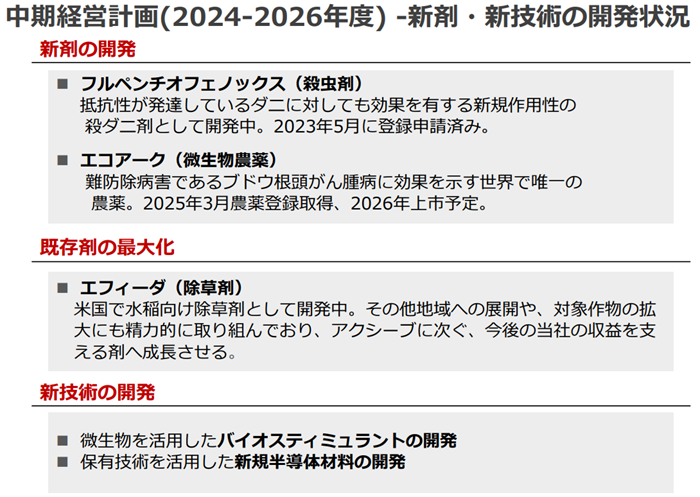

実際、クミアイ化学自身も中期経営計画で、アクシーブ依存からの脱却を大きなテーマとして掲げている。

現在は農薬以外の事業育成や、新規農薬開発への投資を進めており、将来的な収益源の多様化を目指している段階だ。

今後の株価は、アクシーブ単独の成長よりも、次の成長エンジンを育てられるかにかかっている。

新規農薬開発への取り組み

クミアイ化学は現在、次世代農薬の研究開発を進めている。

農薬業界では、新規有効成分の開発難易度が年々高まっており、一つの新農薬を実用化するまでに10年以上かかるケースも珍しくない。

その中でクミアイ化学は、除草剤だけでなく殺菌剤や殺虫剤分野でも新規開発を進めている。

また近年は、環境負荷低減型農薬へのニーズも高まっている。

世界的に農薬規制が強化される中、より少ない使用量で高い効果を発揮できる製品開発が求められているためだ。

クミアイ化学もこうした流れに対応しながら、新たなヒット製品創出を目指している。

ただし、新農薬開発は成功確率が低く、巨額の研究費も必要になる。

今後は次世代農薬が本当に収益化できるのかも焦点の一つとなるだろう。

半導体向け事業を新たな柱に

アクシーブ依存脱却の中で、特に注目されているのが化成品事業である。

「ビスマレイミド類(BMI類)」と呼ばれる高機能樹脂原料を手掛けており、半導体や高性能電子基板向けに使用される特殊材料で、高い耐熱性・絶縁性・耐久性を持つ。

近年のAIサーバーでは、GPUの高性能化によって発熱量が急増しているが、通常の樹脂材料では熱に耐えられないケースが増えている。

そのため、高温環境でも安定動作できるBMI類の需要が拡大しているのである。

直近決算では、化成品事業が利益成長に貢献しており、農薬以外の収益源として存在感を高めている。

化成品事業だけでアクシーブ依存を完全に解消できる状況ではないが、今後、化成品事業が継続成長すれば、クミアイ化学の評価軸が変化する可能性も秘めている。

株価は割安?バリュエーションを分析

PER・PBRから見る株価水準

クミアイ化学工業の現在株価は割安感が意識されやすい水準だ。

特に、PBRが1倍割れの状態である点に注目したい。

PBRは、純資産に対して株価が何倍まで買われているかを示す指標です。1倍を下回る場合、会社の解散価値より株価が安いことを示します。

クミアイ化学のPBRは0.6倍前後で推移しており、基準となるPBR1倍に対して40%ほど株価がディスカウントされている状態だ。

また、PERは14倍前後となっており、PERの観点でもやや割安という水準だ。

1Q決算が好調だったことから、もし今後上方修正が入れば、PERの観点ではさらに割安となる。

なぜPBR1倍割れが続いているのか

一般的に、PBR1倍割れ企業は株価是正期待から買われやすい。

しかし、クミアイ化学は長期間にわたってPBR1倍割れ状態が続いている。

背景には、農薬業界特有の不透明感がある。

クミアイ化学はアクシーブによって高収益を実現している一方、依存度の高さがリスク要因だ。

また、農薬業界全体が在庫調整や価格競争激化に直面しており、これから業績悪化が続くのではないかと懸念されている。

その結果、将来の利益低迷を先取りする形で株価が低迷しているのだ。

高配当株としての魅力は依然高い

一方で、クミアイ化学には高配当株としての魅力もある。

現在の配当利回りは3%前後と比較的高く、安定した株主還元も好材料だ。

農薬事業は食糧需要と結び付いており、完全に需要が消える業種ではない。

そのため、景気が悪化しても一定の利益を維持しやすい特徴がある。

また、クミアイ化学は財務体質も比較的安定しており、財務不安は皆無だ。

近年は東京証券取引所による「PBR1倍割れ是正」要請もあり、多くの企業で株主還元強化が進んでいる。

クミアイ化学も今後、自社株買いや増配などの強化により、市場評価改善につながることも期待される。

株価が再評価されるための条件

今後クミアイ化学の株価が再評価されるためには、いくつかの条件が必要になる。

最も重要なのは、農薬市況の回復だ。

穀物価格が上昇し、農家の収益環境が改善すれば、農薬需要拡大期待から業界全体の評価が改善しやすくなる。

また、アクシーブ依存から脱却できるかも大きなポイントだ。

新規農薬や化成品事業が成長軌道に乗れば、企業価値見直しにつながる可能性がある。

さらに、PBR1倍割れ解消に向けた株主還元強化も注目だ。

もし利益成長と還元強化が同時に進めば、市場評価は大きく変わる可能性があるだろう。

クミアイ化学工業は買いか?今後の予想株価

アクシーブ減速の前提が崩れる可能性

現在の株式市場では、アクシーブが今後減速していくという前提で株価が形成されている。

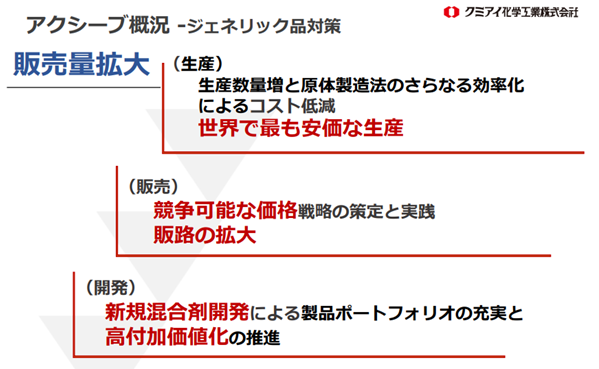

実際、アクシーブの物質特許は主力の米国で2026年に満了する予定で、ジェネリック品の参入が懸念されている。

しかし、アクシーブの成長が直ちに終わるとは限らない。

会社側は、物質特許満了後もアクシーブの維持・拡大を図る方針を示している。

その柱となるのが、混合剤開発、製造法・中間体特許による権利保護、販売体制の強化、そして価格戦略である。

他の有効成分と組み合わせた混合剤として展開することで、ジェネリック品との差別化や高付加価値化を進める余地もある。

もっとも、ジェネリック品の参入によって利益率が低下するリスクは避けられない。

そのため今後は、従来のような高収益を維持するというより、販売数量の拡大や混合剤展開によって、利益率減少をどこまで補えるかが焦点となる。

株式市場はリスクを過大評価する傾向にあり、アクシーブ減速が限定的となることで、株価は回復する余地がある。

農薬の市場規模は中長期で伸びる

現在の農薬業界は在庫調整や穀物価格下落によって逆風が続いている。

しかし、中長期では農薬市場は拡大していくと予想されている。

背景にあるのは、世界人口増加による食糧需要拡大と気候問題だ。

今後は限られた農地でより多くの作物を生産する必要があり、農薬による収穫量向上の重要性は高まりやすい。

また、近年は干ばつや高温、豪雨など異常気象による病害虫被害も増加しており、農薬需要を押し上げる要因になっている。

さらに、新興国では農業近代化が進んでおり、農薬使用が拡大する余地も大きい。

総じて農薬需要は中長期で成長する見通しであり、クミアイの事業見通しは悪くない。

今後の注目点は穀物価格

今後の株価を左右する最大のポイントは、やはり穀物価格動向だろう。

クミアイ化学の業績は、北米農業市場との結び付きが強く、トウモロコシや大豆価格の影響を大きく受ける。

今後、異常気象などによって穀物価格が上昇すれば、農薬の需要改善期待が高まりやすい。

その場合、低迷している農薬株が見直される可能性がある。

上昇余地のあるディフェンシブ銘柄として投資妙味

クミアイ化学工業は、景気敏感株とディフェンシブ株の中間的な銘柄だ。

農薬は食糧生産に不可欠であり、景気後退局面でも需要は減りにくい。

そのため、半導体やハイテク株ほど業績変動が激しくない点は安心材料だ。

一方、農薬市況悪化やアクシーブ特許問題への懸念からPBR1倍割れの低評価状態にある。

また、高配当利回りや安定した財務体質も魅力であり、下値不安が比較的小さい点も評価しやすい。

下がりにくい安定感がある一方、市況回復時の株価上昇余地がある点がクミアイ化学の投資妙味だ。

上方修正を期待

今期の業績予想は非常に保守的であり、上方修正の余地がある。

2026年10月期の1Q決算は営業利益49.9億円、純利益39.4億円だった。

それに対し、通期予想は営業利益72億円、純利益64億円であり、進捗率はそれぞれ69%、61.6%に達する。

クミアイ化学は例年、1Q、2Qと利益が上昇し、3Q、4Qで失速するという季節性がある。

今期は1Qで進捗率が50%を優に超えていることから、2Qで上方修正される可能性が高い。

その場合、利益水準の切り上げにより株価も相応に上昇することになるだろう。

もっとも、会社の慎重姿勢はアクシーブの物質特許満了や廉価品の参入を警戒したもので、2Qの業績がどうなるかは出てみないと分からない。

それでも、1Q実績に対して通期予想は過度に悲観的な印象である。

クミアイ化学工業は買いか?

過度な懸念が実現せず、上方修正が実現した場合、株価は850円付近が目指せる。

これは、2026年10月期の悲観予想が出る直前の水準だ。

懸念払しょくなら急落前の株価に回復するのが妥当と考えられる。

現在はPBR0.6倍台という割安圏にあり、アクシーブをめぐる懸念の払しょくに成功すれば、元の水準まで自律反発が期待できるだろう。

PBR1倍回復なら株価1.5倍と、中長期的な上昇余地は大きい。

現在は逆風下ではあるが、配当を取り込みながら長期で持つ投資スタンスであれば、クミアイ化学は買える銘柄だと言える。

まとめ

クミアイ化学工業はアクシーブの海外展開によって大きく成長してきた。

しかし、現在はアクシーブ特許問題や農薬市況悪化によって株価が低迷し、成長鈍化への警戒感が強まっている。

一方、穀物価格上昇が追い風となる可能性がある。

短期的には干ばつ、中長期的には人口増加が穀物価格を押し上げることになりそうだ。

化成品事業ではAIサーバー向け電子材料需要拡大という新たな成長テーマも生まれ始めている。

クミアイ化学は短期的には逆風下にあるが、中長期では「食糧問題」「農業」「AI半導体」という複数テーマを持つ。

株価水準は十分に割安であり、再評価余地のある銘柄と言えるだろう。

日本経済新聞「世界で今年、猛暑・豪雨か 「スーパーエルニーニョ」10年ぶり予測」