日本株が盛り上がっている中、NTTの株価は年初来安値に沈んでいる。

2024年に入ってからの日経平均の上昇率は+16%。

それに対してNTTは-6%に沈んでおり、NTTを保有している投資家は日本株上昇の恩恵を取り逃している。

NTTは日本を代表する大企業にも関わらず、なぜ株価が下落しているのだろうか。

また、今後上昇する可能性はあるのだろうか。

本記事では、NTTの株価が下落した4つの理由と、今後の予想株価について解説する。

下落理由① 政府による株式売却

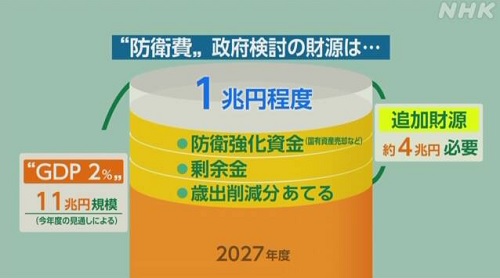

財源確保案として浮上

長期的な株価低迷の一因として、日本政府による株式売却の可能性がある。

日本政府はNTT株の33.3%を保有する大株主だ。

しかし、国の財源確保のため、この株式を売却する案が検討されている。

全て売却すればおよそ5兆円もの財源が確保でき、これを防衛費に活用したい、というのが政府の意向だ。

少なくとも、2027年度の防衛費として1兆円が不足している状況で、これから数年間で政府が保有する20%程度が売却される可能性が高い。

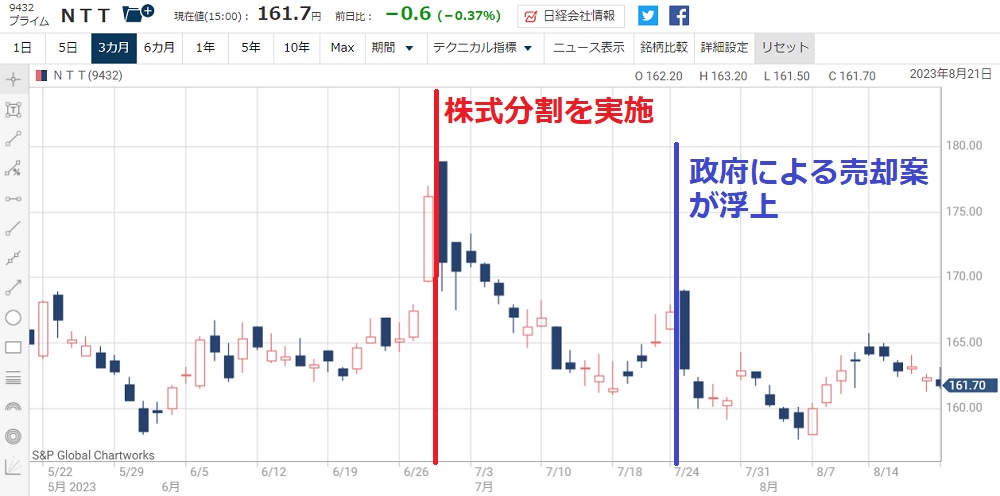

発表翌日から株価急落

売却案が報道された翌日から株価は急落した。

報道は2023年7月25日だったが、この日だけで株価は169円から163円に急落している。

その後も売りは収まらず、一時は150円台まで売られてしまった。

以下が当時の株価チャートだ。

日本経済新聞「NTT株、政府放出は「売り」か 完全民営化で成長期待も」

実際の影響は?

懸念先行で株価が下落したが、実際の影響はどの程度だろうか。

実際のところ、売却することが決まったとしても株価への影響は限定的だと考えられる。

理由は次の2つだ。

- 年間2,000億円×25年間 で分割して売却される

- 売却先はNTT自身や大手法人などの安定株主(つまり、市場に放出されない)

市場に放出されなければ、需給への影響は実質ゼロだ。

また、25年間に分けて売却されるので影響はさらに少なくなる。

買い時の可能性が高い

したがって、懸念先行で株価が抑えられている現在は買い時である可能性が高い。

しかも、NTT法の改正が進むことにより、長期的には経営の自由度が増して業績が拡大する期待もある。

業績が拡大するフェーズに入れば、今の割安な株価に対して見直し買いが入るだろう。

下落理由② 信用買いの増加

売りが売りを呼ぶ展開に

NTTは有名企業ゆえ、個人投資家による信用買いがかなり多い。

信用買いが溜まった結果、損失覚悟の売りが多発して株価下落を招いてしまった。

しかも、多くの銘柄が上昇する中での下落であるから、損失を抱える投資家のストレスは相当だろう。

その結果、売りが売りを呼ぶ展開となり、年初来安値を更新するまでに売られてしまった。

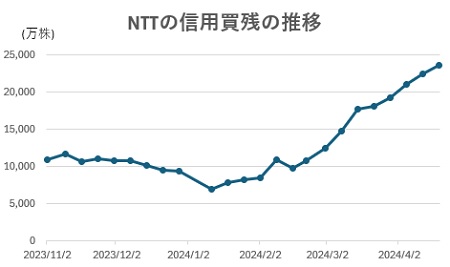

買い残高は2億株超え

では、NTTの信用残高を数字で確認してみよう。

以下が本記事執筆時点の信用買い残高・信用売り残高・信用倍率だ。

| 日付 | 信用売残 | 信用買残 | 信用倍率 |

|---|---|---|---|

| 2024/5/2 | 250万株 | 2億3,217万株 | 92.9倍 |

信用売り残に対し、信用買い残が圧倒的に多い。

しかも、2億株超というのは1日の出来高に匹敵する数量だ。

これだけの残高が損失を抱えて戻り待ちをしているのだから、上値が重くて当然と言える。

反転上昇は難しい

厄介なことに、株価が下落しているにも関わらず信用買い残は増加している。

つまり、新たに買った個人が、すぐに損失を抱えては売り手に回り、バケツリレーのように株価を下げてしまっている様子が伺える。

これでは、当分の間は需給の悪い状況が続くだろう。

株価がテクニカル的な節目に当たるか、大口投資家の買いを誘発するような好材料がない限り、反転上昇は難しそうだ。

下落理由③ 業績の悪化

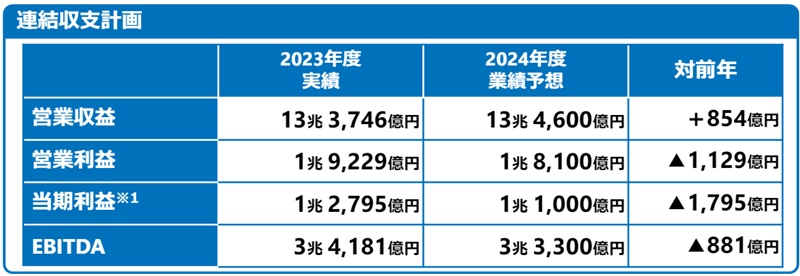

2025年3月期が想定外に悪い

2025年3月期の業績見通しは予想外に悪かった。

売上・利益ともに事前予想を大きく下回り、株価急落につながった。

| 会社予想 | QUICKコンセンサス | |

|---|---|---|

| 売上高 | 13兆4600億円 | 13兆6126億 |

| 営業利益 | 1兆8100億円 | 2兆295億9000万円 |

| 純利益 | 1兆1,000億円 | 1兆2,996億円 |

前年比では増収減益となる見通しだ。

特に、純利益(当期利益)は-14%と下落幅が大きい。

6年ぶり減益ということもありネガティブな印象だ。

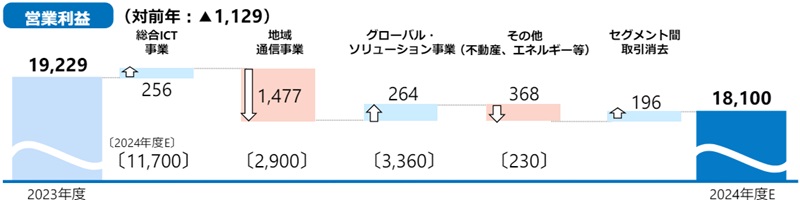

地域通信事業が大幅に悪化

業績悪化の原因は何だろうか。

以下がセグメント別の営業利益増減である。

大きく悪化しているのは「地域通信事業」だ。

このセグメントだけで1,477億円の営業減益となっており、これさえ無ければ増益だった。

つまり、地域通信事業の悪化が業績悪化の主因と言える。

固定電話サービスが年々悪化

地域通信事業では、固定電話や光回線などを手掛けている。

特に厳しいのが固定電話サービスだ。

固定電話回線数は年間8%程度の減少率となっており、収益が低下している上、不要となった設備を撤去する費用も発生している。

コロナ禍においては、テレワーク需要などで光回線サービスが伸びたことで、固定回線の悪化をカバーしていた。

しかし、2023年からは光回線の伸びが鈍化して固定回線の悪化が顕在化してきた。

他セグメントの成長がカバーできるか

今後も固定電話サービスの悪化は続く。

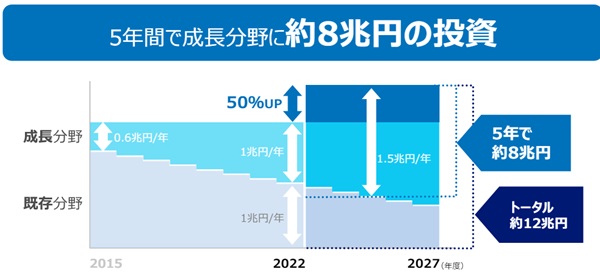

固定電話の悪化は不可避であるため、他セグメントでそれを補う成長が重要となる。

2022年度から成長分野への投資額を積み増しており、投資が実れば、大きな増益が期待できるだろう。

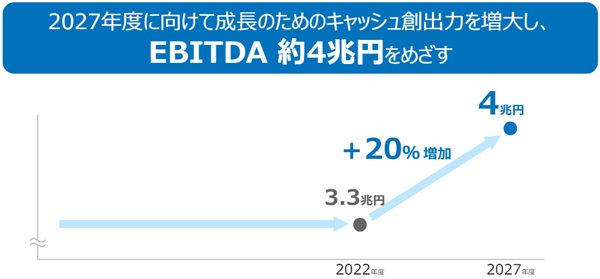

具体的には、2027年度にEBITDA(利払い前、税引き前、減価償却前利益)4兆円を目指している。

2022年度比で言えば+20%の増益率だ。

純利益としては1兆4,500億円に達し、過去最高益を大幅に上回る。

1株利益としては17.3円、PER12倍としても株価200円を超える。

今後の成長投資の成否次第では業績が跳ね上がる可能性があるだろう。

下落理由④ 株価が割高

配当利回りは2%台に低下

NTTは割安株(バリュー株)とは言われるものの、以前ほど割安感はなくなった。

特に、以前は3%台後半だった配当利回りは、現在2%台まで低下している。

そのため、割安株として積極的に買うには割安感が弱い。

一方、半導体やAIなどの人気テーマからは外れており、今買う理由がない銘柄になってしまった。

その結果、これまで上昇した分が自重で下落してしまっている。

新NISA期待で急騰し、一時割高に

NTTは新NISAが始まる前に25分割を行い、投資初心者が買いやすい銘柄となった。

そのため、新NISA期待で株価は先行して上昇した節がある。

しかし、上昇したことでこれから投資する銘柄としての魅力は減ってしまった。

配当利回りという点では、KDDIやソフトバンクに軍配が上がる。

現在の株価指標

代表的な株価指標であるPER(株価収益率)とPBR(株価純資産倍率)はどうだろうか。

以下が現在のPERとPBRだ。

いずれも特に割安感はない。

PER11.6倍は東証プライム平均と比べると2~3割ほど低いが、NTTに限って言えば、過去5年間のPERレンジは9~13倍だった。

それと比べると、11.6倍はレンジの真ん中付近なので、中立的な位置だ。

PBRについては、過去5年間では高い位置にある。

ただし、直近3年間で見れば低位置なので、やはり中立的な位置だと言えそうだ。

株価指標的には中立だが、下落トレンドであることや、信用買いが上値を抑えているという問題があり、今は買いにくい状況だ。

株価上昇の期待材料

期待材料① 通期業績予想の上振れ

今は重苦しい雰囲気のNTTだが、株価反転のきっかけとなる期待材料はある。

直近の期待材料は2025年3月期の通期予想だ。

現時点では、2025年3月期は売上・利益ともに微増の見通しとなっており、期待感は無い。

以下、四季報の業績予想を引用した。

| 決算期 | 売上高 | 営業利益 | 1株益 | 1株配 |

|---|---|---|---|---|

| 2023/03(実) | 13兆1,362億円 | 1兆8,290億円 | 13.9円 | 4.8円 |

| 2024/03(予) | 13兆1,000億円 | 1兆9,500億円 | 15.9円 | 5円 |

| 2025/03(予) | 13兆4,000億円 | 2兆400億円 | 16.2円 | 5円 |

決算で示される見通しが想定より上ブレれば、株価上昇の原動力となる。

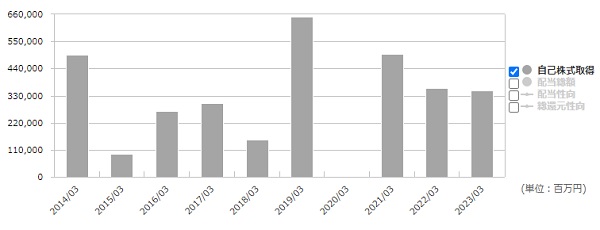

期待材料② 自社株買いのサプライズ

株主還元でサプライズがあれば、見直し買いが入るきっかけとなる。

特に期待されるのは自社株買いだ。

近年、NTTは自社株買いに積極的で、3年間で1兆円以上の自社株買いを実施した。

自社株買いにより、株価が下支えされただけでなく、株式数が減少することで1株あたりの価値が高まる。

2024年度も自社株買いを行うのはほぼ確実で、上期に2,000億円程度は期待できそうだ。

いつ自社株買いが発表されるかは不明なため、発表されれば一定のサプライズとなり、株価上昇のきっかけになるだろう。

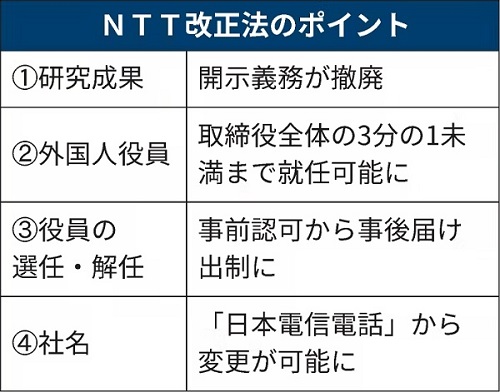

期待材料③ NTT法の緩和・撤廃

現在、NTTは経営する上で法の縛りを受けている。

いわゆる「NTT法」だ。

NTT法によってNTTの国際競争力が阻害され、GAFAのような巨大テックに成長できなかった、という考えがある。

特に大きな問題だったのは研究成果の開示義務だ。

研究成果を全て公表しなければならないという縛りで、共同研究も含まれることから、NTTは世界の企業との共同研究ができずに成長機会を逃した。

そこで、2024年4月にNTT改正法が成立し、縛りが一部緩和された。

特に、研究成果の開示義務が撤廃されたのが大きく、NTTは研究開発へ積極投資できるようになった。

これにより、中長期で国際競争力を高めていくことが期待できそうだ。

また、今後はNTT法撤廃も含めて議論が進められ、結果によっては株価にもプラスになるだろう。

例えば、現状は外資規制があるが、外資規制が撤廃されれば買いが増加して株価浮揚効果が期待できる。

今のNTT法の外資規制では、外国人の合計持ち株比率が3分の1を超えることを禁止しています。

今後の株価予想

短期的には株価横ばい

信用買いが整理されるまでは上値の重い展開が続く。

そのため、株価反転は難しい状況だ。

一方、株価の割安感は徐々に強まっており、下値不安は少ない。

160円付近まで下がれば買いが増加して反転が見込めそうだ。

結果的に、株価は160~180円のレンジ相場となるだろう。

長期では株価上昇を予想

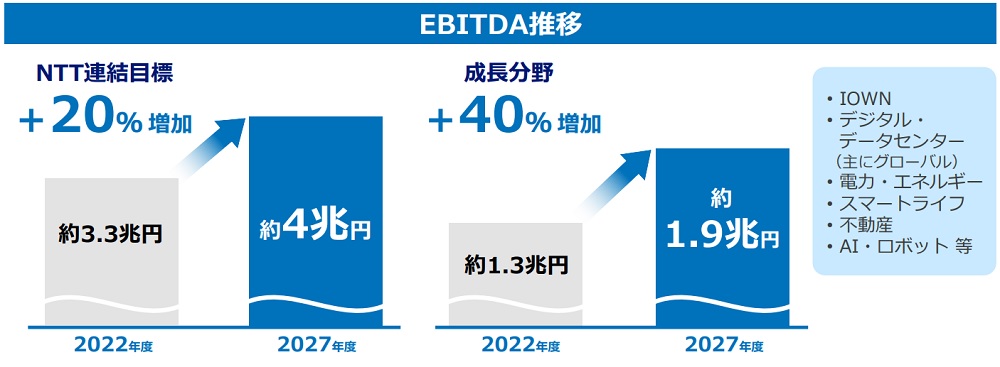

長期的には株価上昇が期待できる。

中期経営計画では、2027年度までに利益水準を+20%増加させることを目指す。

特に、成長分野では6,000億円規模の増益を目指しており、実現すればさらなる成長が期待できそうだ。

2027年の予想株価は336円

中期経営計画の数字をもとに予想株価を考えてみる。

2027年までに20%増益し、かつPERが20倍まで上昇する前提とする。

まず、2027年度の1株利益が2022年度の1.2倍に成長するとして、16.8円(14円×1.2倍)となる。

2027年度の1株利益=14円(2022年度1株利益)×1.2倍=16.8円

これに20倍をかけることで2027年度の株価を予想する。

その結果が次の通りだ。

予想株価=16.8円(1株利益)×20倍=336円

現在株価は170円付近なので、およそ2倍に上昇する計算となる。

前提としたPER20倍だが、今のPERは11倍程度のため、20倍はやや強気な設定だ。

しかし、GAFAに対抗できるようになれば、PER30倍になってもおかしくはない。

そのため、PER20倍でも決して過大評価ではないと考えている。

まとめ

NTTの株価が下落した4つの理由を解説した上で、今後の株価見通しを紹介した。

短期的には、下落トレンドであることや信用買いが重荷であることから、買いのタイミングは良く検討するべきだろう。

しかし、中長期では成長期待が高まっており、機を見計らって買っておきたい銘柄だ。

個人投資家なら株主優待も取れるため、買って数年間放置しておけば、損をするのが難しいくらいの銘柄だと言える。

立派よくぞここまで緻密に分析された事に敬意

ありがとうございます。

前から、PFに入れたいと思いながら上に行ったので諦めていました。

148円で指値を入れました。

刺さると良いな

[…] NTTの株価が下落した4つの理由と、2027年に株価300円超えを予想する根拠 […]

非常に参考になりました。ありがとうございました。

2027年までに20%増益し、かつPERが20倍まで上昇する前提とする、

2027年度の1株利益が2022年度の1.2倍に成長するとして、16.8円(14円×1.2倍)となるといいですけど、

塁審配当をしてもらえると嬉しいですね!