株主優待で人気の早稲田アカデミーですが、集団指導塾を運営しているだけに新型コロナの影響を大きく受け、業績が悪化しています。

業績悪化で心配になるのが株主優待の改悪や廃止です。株主優待は企業側が自由に設定できる制度であるため、コスト削減のやり玉に挙げられやすく、新型コロナ発生以降は多くの企業が優待制度の見直しを発表しました。

特に、早稲田アカデミーも優待として提供している「クオカード」などの金券類は、自社サービス限定の優待券と比べて副次効果が薄く、真っ先に廃止対象になりやすいものです。

本記事では、早稲田アカデミーの純利益と独自に算出した優待費用を比較し、優待改悪・廃止の可能性について考察しました。

また、将来に渡って優待を継続できるかどうかについて、生徒数の伸びや事業環境も絡めて考察していきます。

- 早稲田アカデミーの純利益は新型コロナで2億円台に落ち込んだが、今後回復が見込める

- 株主数・優待費用から計算した株主優待費用は9,350万円

- 業績が回復すれば純利益に対して優待費用は小さく、廃止の可能性は低い

- 直近の生徒数の伸びや、オンライン化の取り組みなどから業績回復が見込める

目次

結論:早稲田アカデミーの優待改悪の可能性は低い

まず結論から言ってしまいますと、早稲田アカデミーの優待が改悪される可能性は低いと考えています。

- 純利益に対して優待費用が小さい

- 生徒数は一時的に減少したものの、持ち直しつつある

- コロナ禍に合わせたオンライン教育プログラムをスタートさせるなど、柔軟な対応を行っている

一般的に、株主優待が廃止・改悪される最大の要因は経営状況の悪化です。

株主優待にはそれなりに費用がかかりますが、それが収益を圧迫するほどにまでなると、優待が見直される可能性が高まります。

早稲田アカデミーについてはコロナ禍においてもそれなりの収益を獲得していることに加え、今後は業績回復に向かうと予想されることから、費用面で問題になることは無さそうです。

業績の先行きについては、生徒数の持ち直しが好材料です。一時的に生徒数が減少したものの、2020年末時点では回復に向かいました。

さらに、オンライン教育をスタートさせたことでコロナ禍における競争力を維持できると考えられます。

したがって、優待費用は限定的、業績先行きについても底を脱したことから、優待が廃止・改悪される可能性は低いでしょう。

以上の結論について、根拠となる数値や計算、IR資料に基づいた情報などを紹介していきます。

早稲田アカデミーの優待にかかる費用

優待にかかる合計費用は9,350万円

早稲田アカデミーの優待内容は大きく分けて2つです。100株以上の保有でどちらも対象となります。

- ・クオカード1,000円分(3年以上保有で2,000円にアップ)

- ・株主優待券5,000円分(3年以上保有で10,000円にアップ)

発表されている株主数から計算すると、クオカードの配布で1,870万円、株主優待券の配布で7,480万円、合計9,350万円の費用が発生していると予想されます。

株主優待の対象となる株主数

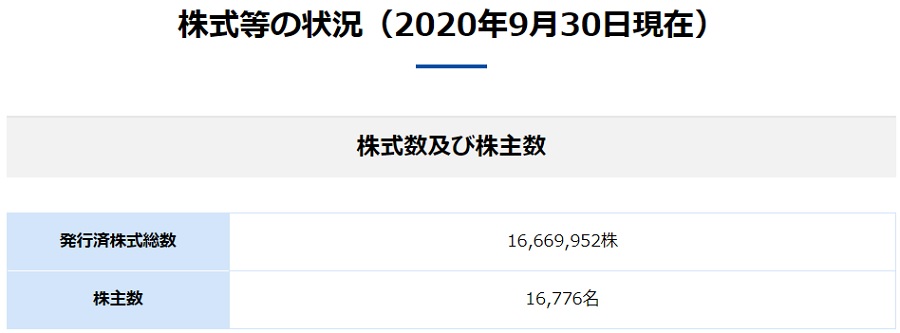

早稲田アカデミーの株を保有している人数は16,776名(2020年9月30日現在)です。

端株(100株未満)では基本的に取引されていませんので、このほぼ全てが株主優待の対象となるでしょう。

優待人気から株主数は増えると予想されますので、切り上げて1万7,000人で計算したいと思います。

クオカードの配布にかかる費用

クオカードの配布で発生する費用について計算してみましょう。

対象者数は上記の1万7,000人ですが、保有3年未満では1,000円分、3年以上では2,000円分になるため、この比率を予想する必要があります。

クオカードの株主優待は2016年1月に新設されました(株主優待制度の新設に関するお知らせ)。すでに5年が経過していることから、3年以上前に優待目的で買った株主はかなりいたでしょう。

一方、当時から株価は2倍以上になっていますので、利益確定で売却した人数も相当数に上ると思われます。

大雑把な予想ですが、3年未満の株主が9割、3年以上の株主が1割、という前提で計算してみます。

株主数17,000人×(1,000円×0.9+2,000円×0.1)=1,870万円

株主優待券の配布にかかる費用

株主優待券の利用は自社サービス限定ですが、メルカリなどで売買されていることから、消費者全体では効率的に使用されているようです。

使われるほど現金収入は減りますので、ここでは費用として計算します(法人税等による差額は考えないことにします)。

計算条件は、クオカードと同じく対象株主数17,000人、3年未満の株主が9割、3年以上の株主が1割としたいと思います。

ただし、自社教育サービス限定という汎用性の低い優待券ですので、個人間売買で流通しているとはいえ、多少は使われずに期限を迎えていると考えられます。ここでは2割が使われないと想定して計算します。

株主数17,000人×(5,000円×0.9+10,000円×0.1)×0.8=7,480万円

自社サービス限定の株主優待券は、サービス利用のきっかけになるといった効果も考えられますが、金額的なインパクトとしては大きいようです。

株主優待を支える純利益は?

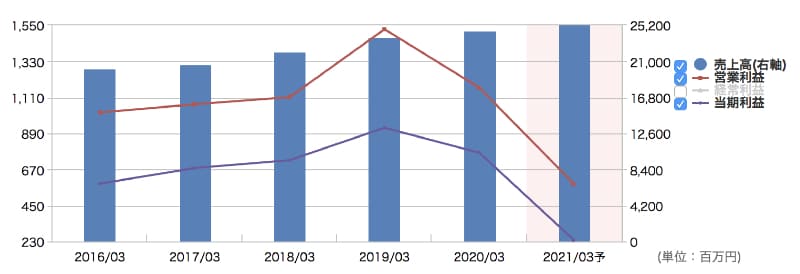

純利益は2.38億円を確保

株主優待は純利益あってのもの。赤字の企業や、純利益に占める優待費用が大きい企業の場合、株主優待は長続きしません。

早稲田アカデミーの場合、2021年3月期の純利益予想は2.38億円となっています。

この年は緊急事態宣言が発出され、集団指導塾の休校や人数制限を余儀なくされたことで、過去数年で最低水準の純利益となる見込みです。

それでも株主優待費用9,350万円は十分にカバーできていますし、今後は回復に向かう安心感があります。

例年の純利益は5〜9億円

例年通りの水準まで回復すれば、純利益は5~9億円が見込まれます。

そうなれば株主優待費用は純利益の2割以下となり、改悪の懸念は完全に払しょくできます。

2億円台の純利益が続くと廃止・改悪の懸念が強まりますので、例年通りの純利益に回復できるかが今後1~2年で注目すべきポイントだと考えています。

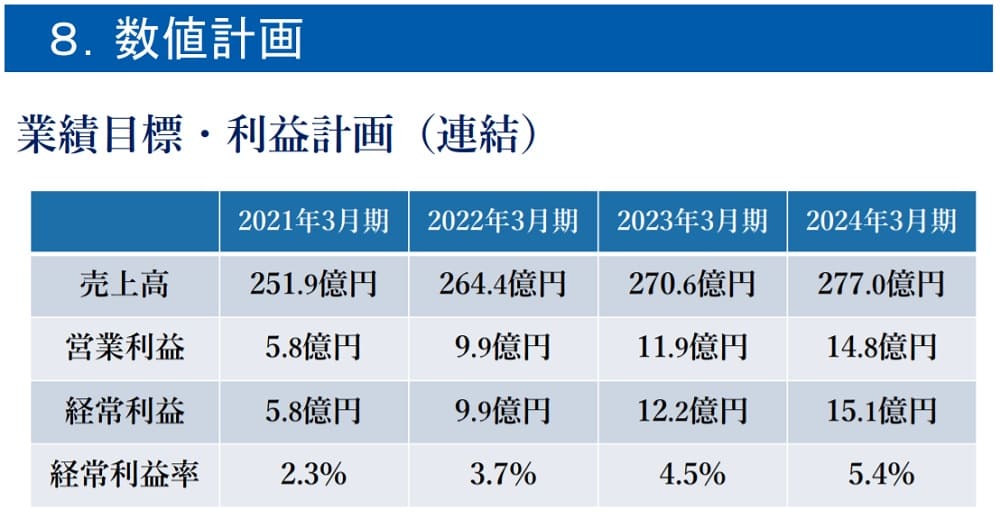

2024年には15.1億円の経常利益

早稲田アカデミーの中期経営計画によると、2024年3月期は経常利益15.1億円を目標としています。

純利益ベースでは10億円に達するはずですので、優待の拡大や、株価上昇が期待できそうです。

優待廃止の可能性が低い3つの根拠

純利益に対して優待費用が小さい

新型コロナで経営環境が悪化した2021年3月期は2.38億円の純利益でした。それに対し、株主優待費用は9,350万円ですので、割合的にはおよそ40%です。

配当を含めると純利益を全て消化してしまうため、純利益2億円台が続くと厳しいでしょう。

とはいえ、2021年3月期がボトムであり、今後は5億円以上の純利益は稼げる見込みです。

平常運転であれば純利益に占める優待費用はそれほど多くありません。先を見越せば優待廃止や改悪の可能性は低いと言えるでしょう。

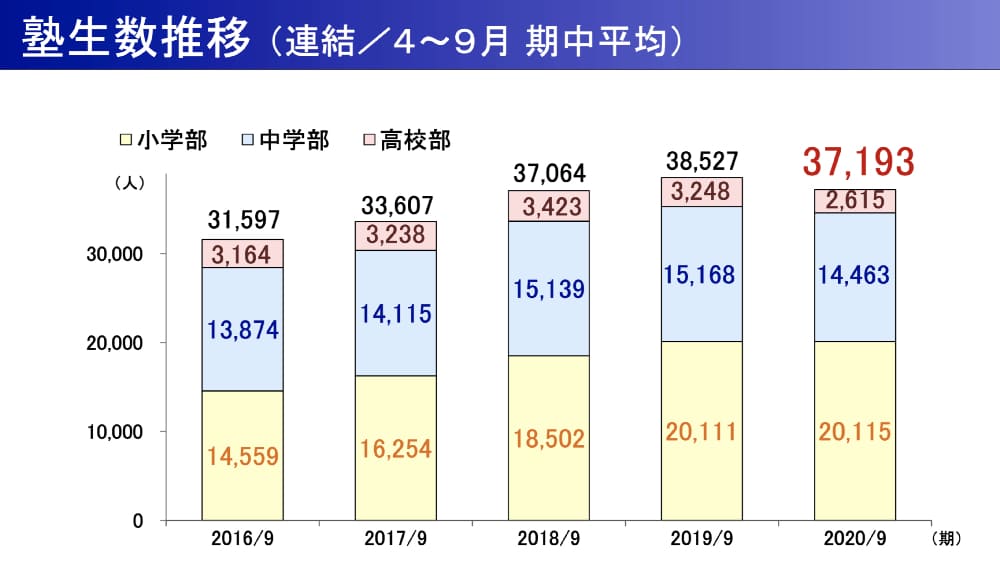

生徒数は持ち直しつつある

早稲田アカデミーの収益のほとんどは小学生・中学生・高校生向けの指導料です。

したがって、生徒数の増減が収益に直結するため、株主優待の今後を考える上でも重要な指標だと考えられます。

その生徒数ですが、2020年前半は新型コロナの影響で減少したものの、後半には盛り返しつつあり、増加トレンドを今後も継続することができそうです。

| 第1四半期時点 | 第3四半期時点 | |

| 小学部 | 19,549人 | 21,074人 |

| 中学部 | 14,011人 | 14,871人 |

| 高校部 | 2,521人 | 2,662人 |

| 合計 | 36,081人 | 38,607人 |

参考までに、過去5年間の生徒数の推移(9月時点)を決算説明会資料より抜粋しました。

2020年以前は順調に生徒数を伸ばすことができています。

オンライン教育の拡充

早稲田アカデミーは2020年3月の緊急事態宣言に素早く対応し、2020年4月にオンライン教育を開始しました。

Web会議サービス「Zoom」での双方向Web授業を取り入れたことを皮切りに、受験サポートアプリ「早稲田アカデミーEAST」や「早稲田アカデミーOnline」を開発し、急速にオンライン化を押し進めています。

- Zoomを活用した双方向Web授業

- 対面授業・Web授業の選択制を開始

- アプリ「早稲田アカデミーEAST」を開発し、各種模擬試験を自宅で受けられるシステムを構築

- 「早稲田アカデミーOnline」サービスを開始し、既存Webサービスを集約し利便性を向上

早稲田アカデミーは対面授業に強みがあった学習塾でしたが、資本力を武器にわずか1年で次々とオンライン化の施策を打ち出しました。

新型コロナに対処し、生徒数減少を食い止めたことは大きな安心材料です。

優待改悪・廃止につながるリスク

株主数の極端な増加

株主優待にかかる費用は株主数に応じた大きくなるため、株主数が極端に増加した場合、優待の改悪や一部廃止となる可能性があります。

2020年9月末時点では1万6千人台でしたが、これが数年で3万、4万と増加すると優待費用が過大となってしまいます。

近年は株主優待がテレビなどでも紹介されるようになり、優待目的で株を購入する個人投資家が増加しています。優待が人気の銘柄は10万人を超えることも珍しくなく、オリックス(8591)に至っては74万人もの株主が存在します。

早稲田アカデミーの場合は発行済株式数がおよそ1,600万株なので、全員が100株ずつ買っても16万人が限界です。とはいえ、5万人程度までは増えてしまう可能性があるため、株主数の増加には注意が必要です。

新型コロナの長期化

本記事は、「2021年上期が業績悪化の底」というスタンスで書いていますが、新型コロナの影響が長引いで業績悪化が深掘りする可能性も否定できません。

2021年の純利益予想2.38億円では株主優待費用が4割近くなり、維持が厳しいと考えられます。

2022年3月期も同じような状況が続く場合、優待改悪の可能性が高まるでしょう。

オンライン教育へのシフト失敗

早稲田アカデミーの強みは駅近に展開している校舎ですが、コロナ禍においてこの強みは十分に活かすことができません。

オンラインへの活路を見出しているものの、この領域はコロナ前からオンライン授業を行なっている先行者が存在するため、厳しい戦いになることが予想されます。

オンライン教育での魅力で他社に遅れを取れば、今後の業績に響きかねないリスクがあります。

まとめ

早稲田アカデミーの株主優待について、業績や事業環境から廃止・改悪の可能性について考察しました。

テレビなどで取り上げられたことで株主優待の人気が高まっていますが、業績等を確認せずに買ってしまうと優待廃止に遭ってしまい、株価急落に巻き込まれかねないリスクが存在します。

早稲田アカデミーについては、株主数が比較的少ないことや、悲観するほどの業績悪化ではないことから大丈夫だと考えています。

しかし、株主の急増や事業環境の悪化というリスクは常にありますので、購入する場合は用心するようにしましょう。