半導体関連として注目されていたトリケミカル研究所の株価が落ち込んでいる。

2026年1月期2Q決算で発表された下方修正が主因だ。

これまで先端半導体需要の拡大が株価を支えてきたが、中国事業の急減速により、下方修正を余儀なくされた。

その結果、翌営業日にはストップ安まで売り込まれてしまった。

もっとも、下方修正幅は純利益で4%減だった一方、株価下落率は20%を超えており、数値だけを見れば株価下落は過剰反応だ。

短期的には厳しい局面ではあるが、株価水準は割安感が強まっており、中長期的には再び上昇に転じることが期待できる。

本記事では、業績悪化の背景と株価急落後の割安感、そして今後の見通しについて詳しく解説していく。

下方修正で株価急落

決算翌日にストップ安

トリケミカル株を保有している投資家にとって、2026年1月期2Q決算は想定外のネガティブ決算だった。

事業環境の悪化により、通期予想の下方修正が発表されたためだ。

通期予想の下方修正を受け、翌日は値幅下限まで売られストップ安となった。

直前までは先端半導体向け需要の回復期待が先行していたが、特に中国向けの「high-k」と呼ばれる製品の売上が急減速した。

その結果、通期予想の下方修正に追い込まれた模様だ。

好業績期待からの転換は心理的インパクトが大きく、一時的に売りが売りを呼ぶ展開となった。

high-kとは?

半導体素子の電極部分に使われる金属材料。半導体回路の微細化によって電流の漏れが発生しやすくなるが、high-kにより漏れ電流を抑えることができる。先端半導体の製造に必須の材料と言われる。

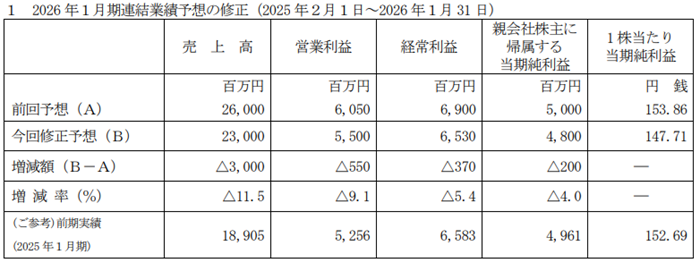

下方修正の内容

会社側は通期見通しを営業利益ベースで前回比9%減、純利益で4%減へと見直した。

以下が下方修正の数値データだ。

下方修正の背景として、中国向けの特定材料(High-kや一部エッチング関連)で顧客側の需要鈍化・在庫調整が想定以上に長引いたことがある。

他方、日本・台湾向けの先端ロジックや先端パッケージ関連は概ね堅調だ。

中国向け成長が鈍化したとはいえ、売上構成としては40%ほどであり、多少の減速は他地域で補うことが可能であろう。

一見、株価急落は行き過ぎ

下方修正幅が純利益ベースで-4%だった一方、株価は翌日に-20%超の下落率だった。

比率だけを比べれば、下落率は下方修正率の5倍であり、株価下落は行き過ぎと判断できる。

本来であれば、純利益の悪化率である-4%や、営業利益の同-9%が妥当な下落率だろう。

他に追加の悪材料がなければ、株価は自律反発するのが自然だ。

もっとも、市場は数値以上に不確実性を嫌う。

すなわち、中国需要のボラティリティ、為替・地政学のリスクが一気に株価に織り込まれたことが株価急落の真相だと言える。

不確実性が解消されていくことで行き過ぎた下落が是正されていくだろう。

株価指標は割安感

業績の悪化率を超える急落の結果、予想PERは17倍にまで低下した。

予想PERが20倍を割り込んだタイミングは過去5年間(下図)でも少なく、直近では2025年4月の関税ショック以来となる。

先端半導体材料という成長性と高い収益性を踏まえると、中長期投資の観点では割安感がある。

日本・台湾向けの販売拡大が計画通り進めば、成長期待はおのずと回復するだろう。

成長期待のある銘柄にとってPER17倍は割安であるため、株価は2割ほど上昇し、PER20倍奪還のシナリオが考えられる。

業績悪化の原因は?

顧客の生産効率化で受注減少

今回の業績悪化の主因は、中国の主要顧客が生産ラインの効率化を進めたことだ。

これにより、同じ量の半導体をつくるのに必要な材料が減り、結果としてトリケミカル研究所への発注が落ち込んだ。

また、在庫調整のタイミングが重なったことで受注減少に拍車がかかった模様だ。

材料メーカーにとっては顧客の効率化は痛手だが、これは半導体業界全体に見られる傾向である。

需要そのものが消えたわけではなく、過度は悲観は禁物だ。

中国依存リスクが顕在化

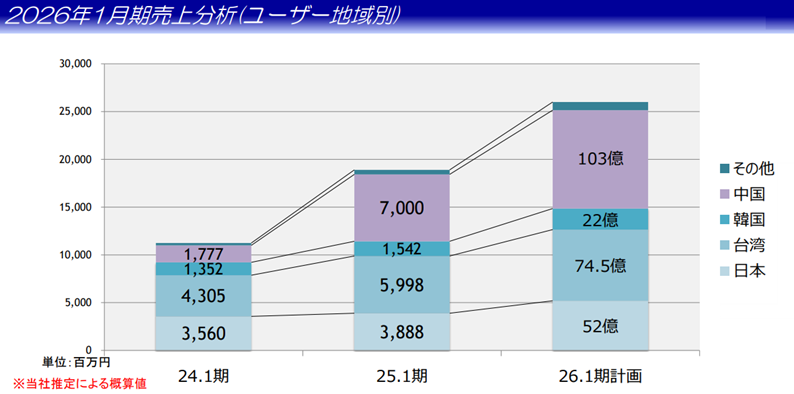

直近3期の成長は、中国市場への依存度が非常に高かった。

2024年1月期の中国向け売上は17億円だったが、2025年1月期には70億円へ急増。

さらに、2026年1月期には103億円を計画していたほどである。

つまり、会社の成長シナリオの中心に中国市場が据えられていたが、中国市場の鈍化により、株価も一気に調整を受けることとなった。

特定市場や顧客への依存が株価リスクにつながったと言える

短期的要因である可能性が高い

今回の受注減少は長期的な需要減少ではなく、短期的な要因である可能性が高い。

顧客の在庫調整や効率化の影響が一巡すれば、再び材料需要が戻る可能性は十分にある。

加えて、トリケミカル研究所は日本や台湾など他の市場でも成長余地を持っており、中国依存のリスクを補うことが可能だろう。

短期的な株価調整の後、再び上昇トレンドに回帰するポテンシャルを持っている。

今後の業績はどうなる?

中期経営計画は不変

今回の下方修正は短期的な要因が中心であり、2028年1月期までの中期経営計画は据え置かれている。

つまり、長期的な成長シナリオに大きな変更はないと考えて良いだろう。

実際、台湾と日本は中期経営計画に沿った成長を見せており、中国の一時的な落ち込みを除けば、おおむね順調だ。

中期経営計画の目玉である南アルプス事業所の立ち上げもスケジュール通りであり、業績拡大に向けた布石は着実に進んでいる。

もともと、中国向けは縮小予定

実は、中期経営計画の段階から、中国市場の売上は将来的に縮小していく想定が盛り込まれていた。

時期は早まったものの、中国市場での売り上げ減少は想定の範囲内だったようだ。

これは米中対立による規制リスクや、中国企業による国産材料の代替などを踏まえたものである。

したがって、中国向けの伸び悩みは想定外の出来事ではなく、むしろ計画に沿った動きといえる。

日本・台湾中心に業績拡大

成長の柱として期待されているのは、日本と台湾での事業拡大である。

台湾では先端ロジック半導体やパッケージング技術の進化に伴い、新しい材料需要が増えている。

日本でも次世代半導体の国内生産強化の流れに乗り、材料需要が高まる見通しである。

特にCVDやALD向けの特殊薬品では高い技術力が評価されており、今後の売上が増加していく可能性が高い。

中国リスクを抱えながらも、日本・台湾を中心とした売上拡大によって、長期的には安定した成長シナリオが期待できる。

今後の株価見通し

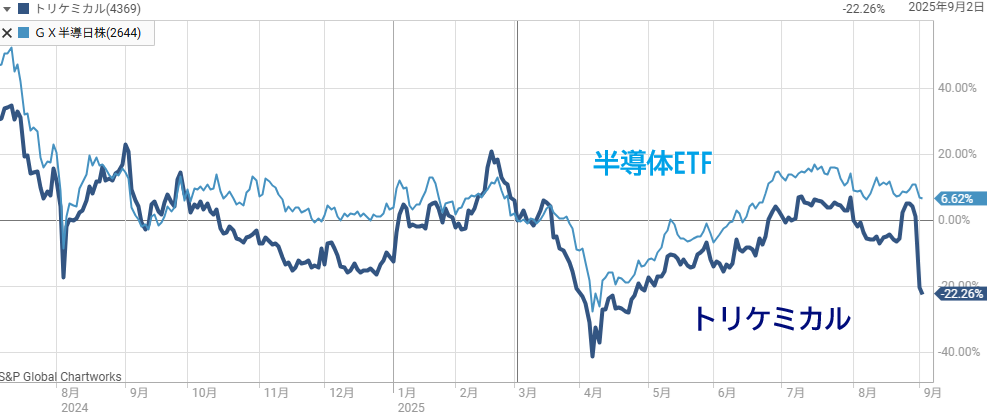

半導体銘柄に連動する性質

トリケミカルの株価は、半導体銘柄の株価変動に連動する傾向がある。

先端ロジックやメモリー向け半導体需要に依存度が高く、半導体製造装置や素材関連銘柄と同じく、半導体の好況期には大きく上昇し、不況期には大きく調整する動きを示してきた。

以下が半導体ETF(2644)とトリケミカルの騰落を重ねたチャートだ。

程度の差はあるが、上昇と下落のタイミングはほぼ連動していることがわかる。

今後もこの連動性は続くだろうから、トリケミカルの株価は半導体市況次第というのが前提となる。

短期的には厳しい情勢

足元では、中国市場の需要減少や在庫調整が業績の重荷となっている。

見通しがはっきりしないだけにトリケミカル株が買いにくいのは確かだ。

また、テクニカル的な悪材料もある。

チャート上では2,600円以上の水準に大きな価格帯別出来高が積み上がっており、現在は損失を抱えた投資家が多く、戻り待ちの売りが上値を抑える構図となっている。

そのため、当面は上値が重い展開が想定される。

短期投資にはリスクが高く、しばらくは様子見を選ぶ投資家が増えるだろう。

機関投資家による空売り攻勢

機関投資家からの空売りも懸念材料である。

トリケミカルは株価が上昇し始めた2021年頃から空売りのターゲットにされてきたが、2025年8月以降は特に空売りが過熱している。

以下が8月末~9月初頭の空売り残高の推移だ。

12の機関投資家が空売りに参加しており、空売り残高の合計は、発行済株式数の1割弱にも上る。

特に、Barclays Capital Securitiesは単独で3.69%もの空売り残高を持つ。

これだけの空売り攻勢を仕掛けられているため、短期的には株価が上がりにくい。

また、空売りのターゲットにされている銘柄は買いにくく、個人投資家の心理悪化につながってしまう効果もある。

中長期では割安感から上昇へ

一方で、中期経営計画が示す成長路線を考慮すると、中長期では株価の回復余地が大きい。

急落後の株価水準は予想PERで17倍前後と、成長株としては割安水準だ。

半導体需要の回復局面や新規材料の採用が進めば、業績と株価は再び上昇トレンドに入る可能性が高い。

したがって、短期的な弱さに惑わされず、中長期的な視点から評価することが重要である。

株価4,000円奪還を予想

中期経営計画の通り業績が拡大すれば、株価も相応の上昇が期待できる。

では、中期経営計画の最終年度(2028年1月期)が計画通りの業績を達成した場合、株価はいくらになるだろうか。

計画では、2028年1月期の純利益が67.6億円とされている。

発行済株式数は約3,250万株であるので、単純な割り算(67.6億÷3,250万株)で、1株利益は208円と計算できる。

PERを20倍と仮定した場合の株価は4,160円となる。

したがって、中長期では株価4,000円への回復は十分期待できる水準だ。

PER20倍というのはやや保守的であるので、勢い、株価5,000円を突破して上場来高値(5,430円)を更新してもおかしくはないだろう。

まとめ

業績予想の下方修正を受けた株価急落は、下方修正以上に投資家心理が悪化したことによる過剰反応の側面が強い。

中国市場への依存がリスクとして浮き彫りになったものの、中長期の成長期待は不変であり、日本・台湾を中心とした成長戦略は着実に進んでいる。

株価は短期的に2,600円超の価格帯別出来高が上値を重くし、さらに機関投資家の空売り攻勢も加わって戻りにくい状況にある。

しかし、急落により予想PERは17倍程度に低下しており、成長株としては割安な水準だ。

2028年1月期の純利益計画に基づけば、株価4,000円以上は十分に視野に入る。

長期的に見れば、半導体需要の回復や新材料の採用が進むにつれて株価は再評価されることが期待でき、個人投資家にとって買いの好機だと言えそうだ。

記事読んで買いました..!4000円まで回復したら売ろうと思います!楽しみです