AIと半導体関連銘柄が急騰している中、日立製作所の株価は出遅れている。

東京エレクトロンやアドバンテストなどの関連銘柄が大きく上昇する一方、日立製作所の株価は横ばい圏が続いている。

しかし、日立製作所もAI関連として恩恵を強く受けている銘柄の一つだ。

長年の構造改革により、現在は電力インフラの日立エナジー、半導体関連の日立ハイテク、デジタル事業のLumadaを柱とする高収益企業へ生まれ変わった。

特に、AI向けデータセンター需要の拡大が強い追い風となっており、中期経営計画では2028年3月期に純利益1兆円超を見込む。

市場の評価次第では、中長期で株価2倍も射程圏内に入る業績である。

本記事では、日立製作所の株価推移や業績動向、今後の成長シナリオ、そして現在の株価水準が割高なのか割安なのかについて詳しく解説していく。

日立製作所の株価推移

過去5年間で株価8倍

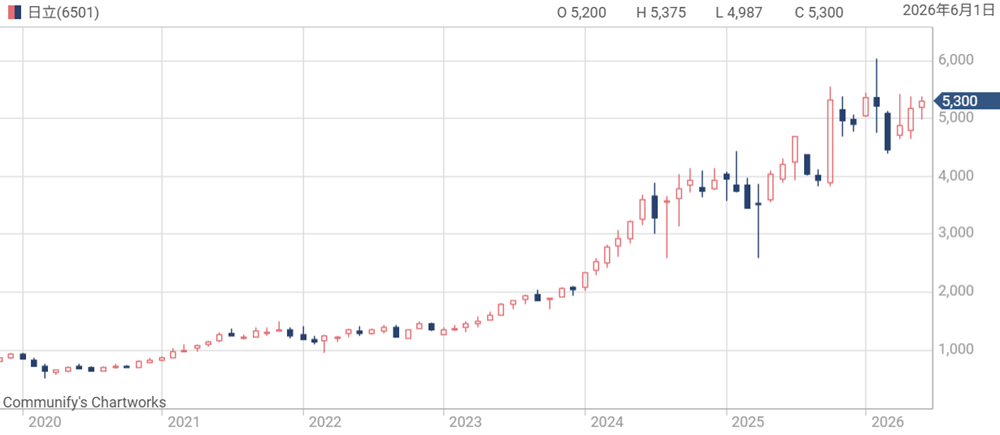

日立製作所の株価は、この5年間で驚異的な上昇を遂げた。

2021年には1,000円付近だった株価は、その後右肩上がりに上昇。

2026年には5,000円を超える水準に到達している。

約5倍の上昇率であり、日経平均株価やTOPIXを大きく上回るパフォーマンスを記録した。

現在では日本を代表する大型成長株として位置付けられ、時価総額も20兆円に拡大している。

構造改革に成功し、再成長が実現

株価上昇の背景には、長年にわたる構造改革がある。

きっかけとなったのは2009年の7,873億円赤字転落で、不採算事業の整理、選択と集中が始まった。

その後、HDD事業や海外家電事業、金属事業などを次々と売却。

成長性の高い分野へ経営資源を集中させ、年々利益率を高めてきた。

特に、近年はAI向けデータセンター建設ラッシュが追い風だ。

データセンターには大量の電力が必要となるため、変圧器や送電設備を手掛ける日立エナジーへの需要が急拡大している。

また、AI向け半導体の微細化が進む中で、日立ハイテクの半導体計測・検査装置の需要も高まっている。

その結果、日立はAIインフラ関連銘柄へと評価軸が変化し、大幅な株価上昇につながった。

短期的には株価調整

直近6ヶ月の株価は、上昇と下落を繰り返しながらレンジ内で調整している。

2025年末から2026年初頭にかけてはAI関連銘柄として買われ、一時は6,000円近い水準まで上げた。

しかし、その後はハイテク株上昇についていけず、株価は一時4,000円台前半まで下落した。

以前までの日立製作所は比較的値動きの安定していた銘柄だったが、近年はAIやデータセンター関連銘柄として認識され、ボラティリティが大きくなっている。

好決算と自社株買いで上昇トレンド

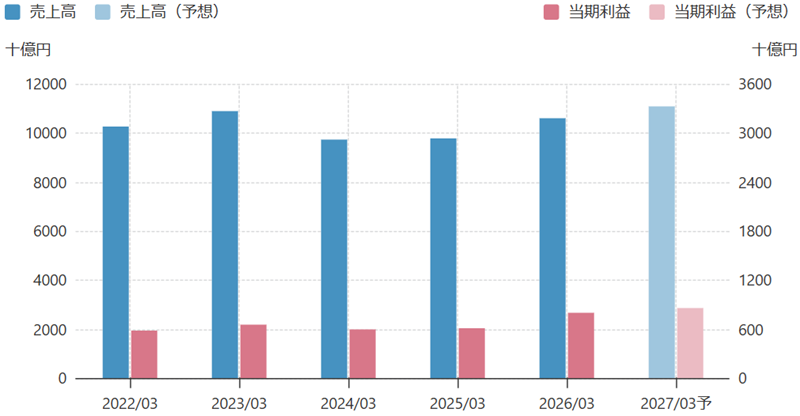

その後の株価回復を支えているのが、2026年3月期決算の内容だ。

売上収益は10兆円を突破し、営業利益も過去最高を更新。

さらに会社側は5,000億円規模の自社株買いを発表し、株主還元姿勢を強く打ち出した。

特に評価されたのは、電力インフラ事業の成長と、半導体関連事業の好調さである。

AI向けデータセンター需要の拡大によって電力設備投資が世界的に増加しており、日立はその恩恵を受ける企業として注目されている。

株価は決算発表後に再び上昇基調へ転じ、現在は5,300円前後まで回復した。

これまでの業績推移

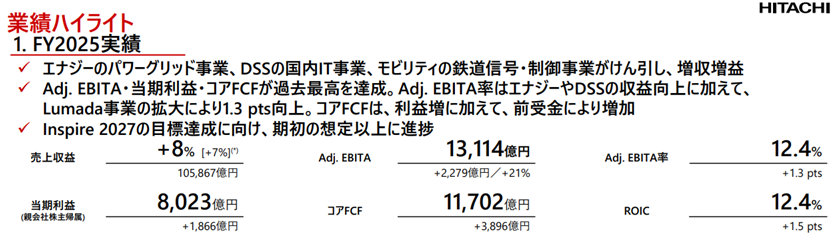

売上収益が10兆円突破、利益は過去最高を更新

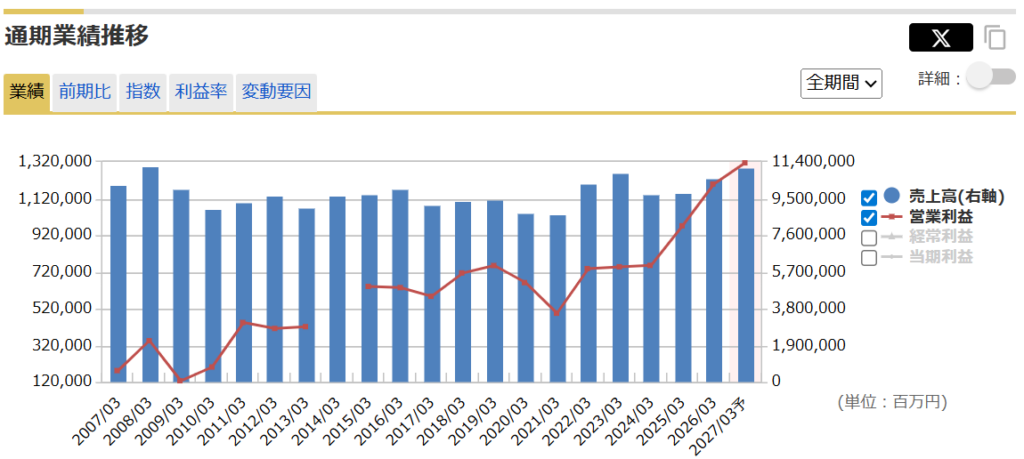

日立製作所の業績は、この5年間で大きく成長した。

2021年3月期の売上収益は約8兆7,000億円だったが、2026年3月期には10兆5,867億円へ拡大。

当期利益も約5,100億円から8,000億円超へ拡大し、過去最高水準を更新している。

注目されているのが、売上高以上に利益の伸びが大きい点だ。

単に事業規模が拡大しただけでなく、収益性が高まったことを示している。

ROEやROICも大きく改善しており、かつての低収益な総合電機メーカーから、高収益企業へと変貌を遂げたと言える。

ROE・ROICは、資本を使ってどれだけ効率よく利益を生み出しているかを示す指標です。投資家にとっては「経営の上手さ」や「企業の稼ぐ力」を判断する重要な指標となります。

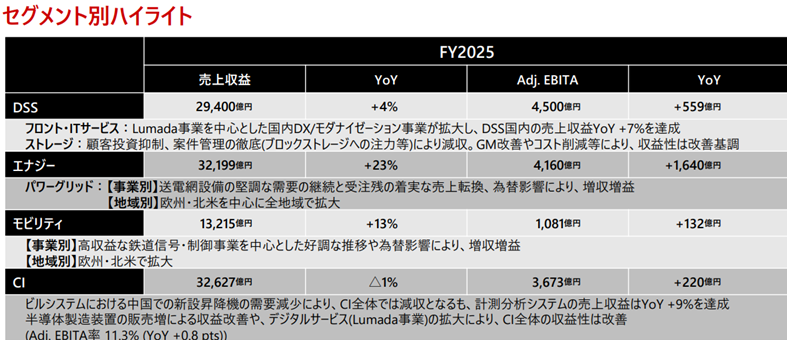

日立エナジーが利益成長を牽引

近年の業績拡大を語る上で、最も重要な存在が日立エナジーだ。

日立エナジーは送電設備や変圧器、高圧直流送電(HVDC)システムなどを手掛ける世界有数の電力インフラ企業である。

近年は生成AIの普及によってデータセンター建設が世界各地で進んでおり、それに伴って電力需要も急増している。

さらに、再生可能エネルギーの導入拡大や各国の送電網老朽化対策も重なった。

こうした追い風を受け、日立エナジーの売上高や利益は急成長している。

受注残高も高水準で推移しており、足元の業績だけでなく今後数年間の成長も見通せる状況にある。

| 年度 | 売上高 | 前年比 |

|---|---|---|

| 2021年度 | 約90億ドル | – |

| 2022年度 | 約104億ドル | +16% |

| 2023年度 | 約138億ドル | +33% |

| 2024年度 | 約157億ドル | +14% |

| 2025年度 | 約198億ドル | +26% |

半導体・デジタル事業も成長

日立製作所の成長を支えているのは日立エナジーだけではない。

半導体関連事業やデジタル事業も着実に成長を続けている。

その代表例が日立ハイテクだ。

日立ハイテクは半導体製造工程で使用されるCD-SEM(測長SEM)や欠陥検査装置などを手掛けており、微細化が進む先端半導体の製造に欠かせない。

AI向け半導体の需要拡大によって設備投資が活発化しており、日立ハイテクの業績に追い風だ。

また、デジタルソリューション事業であるLumadaも成長を続けている。

製造業やインフラ企業向けにDX支援を行う事業であり、ソフトウェア・サービスを中心とした高収益なビジネスモデルを構築している。

1つの事業に依存するのではなく、複数の成長エンジンを持つ点は、投資家にとって大きな魅力と言えるだろう。

今後の業績見通し

電力需要で大きな成長余地

今後の業績を考える上で、最大の注目点は日立エナジーの成長がどこまで続くかだ。

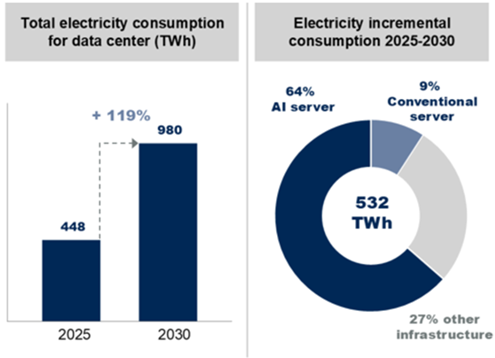

現在、世界ではAI向けデータセンターの建設ラッシュが続いている。

国際エネルギー機関(IEA)は、世界のデータセンター電力消費量が2030年までに約2倍へ拡大すると予測している。

一方で、多くの国では送電網や変電設備の整備が追いついていない。

IEAは今後の需要増加に対応するため、世界の送電網投資を現在より約50%引き上げる必要があると指摘している。

この恩恵を最も受ける企業の一つが日立エナジーだ。

日立エナジーもデータセンター需要の拡大によって新たな成長局面に入ったと説明している。

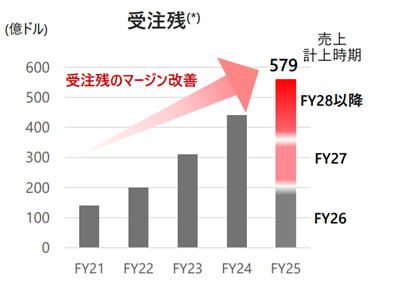

受注残高が過去最高水準、数年先まで成長見通し

日立エナジーの強みは、単に足元の受注が好調なだけではない。

送電設備は納入まで数年単位の期間を要するため、一度受注すると長期間にわたり売上と利益が積み上がる特徴がある。

現在の受注残高は579億ドル(約9兆円規模)まで積み上がっており、すでに数年先までの仕事量を確保している状態だ。

さらに、日立エナジーは米国で10億ドル規模の生産能力増強投資を発表した。

変圧器や高圧機器の需要拡大に対応する体制を整え、AIデータセンター向け電力設備需要の急増をとらえる準備を進めている。

今後数年間の成長が確約されている上、さらなる受注増加の可能性すらあるということだ。

3つの追い風で業績拡大が続く

もちろん、AI投資ブームが想定より早く減速した場合には成長ペースが鈍化する可能性もある。

しかし、現時点ではデータセンターの電力需要増加、再生可能エネルギー導入拡大、送電網老朽化対策という3つの追い風が同時に存在している。

そのため、日立エナジーは今後5~10年単位で成長が期待できると考えられる。

実際、日立製作所が高PERで評価されている最大の理由も、この日立エナジーが将来の利益成長を牽引するとの期待にある。

今後も、日立エナジーが引き続きグループ全体の成長エンジンであり続ける可能性は高いだろう。

2028年度には純利益1兆円到達

現在、日立製作所は中期経営計画「Inspire2027」を進めている。

これは、売上げの年間成長率+7~9%を維持し、さらにROICも12~13%を維持するという野心的な計画だ

高い目標ではあるが、2026年3月期決算ではこれを上回る着地を見せ、2027年3月期も順調に進捗する見通しだ。

この計画通り進めば、最終年度である2028年3月期には売上高13兆円、純利益は1.1兆円を超える計算になる。

| 項目 | Inspire2027達成時 |

|---|---|

| 売上収益 | 13.0~13.7兆円 |

| 調整後EBITA | 1.7~2.1兆円 |

| 純利益 | 1.1~1.4兆円 |

日立エナジーや半導体関連事業、デジタル事業が計画を上回る成長を遂げている今、Inspire2027達成が株価に織り込まれていくことになるだろう。

AIブーム終焉なら株価は下がるか?

短期的なリスク要因だが、成長路線は不変

日立製作所はAI向けデータセンター需要の恩恵を受ける銘柄としての評価を受けている。

そのため、将来的にAIブームが一巡し、データセンター投資が減速した場合には株価の下落要因になる可能性がある。

実際、現在の高いPERは日立エナジーの成長期待を大きく織り込んでおり、AI関連投資が鈍化すれば、市場の評価も見直されるだろう。

しかし、日立エナジーの成長を支えるのはAI需要だけではない。

再生可能エネルギーの普及や各国の送電網更新を背景に、高圧直流送電(HVDC)市場も拡大が見込まれている。

仮にAI関連需要が落ち着いたとしても、世界的な電力インフラ投資そのものが止まるわけではなく、HVDCの需要拡大が続くテーマとなるだろう。

HVDC(高圧直流送電)が次の成長ドライバー

HVDCとは、高圧の直流電流を利用して長距離送電を行う技術だ。

従来の交流送電と比較して送電ロスが少なく、数百kmから数千kmに及ぶ長距離送電や海底ケーブルによる送電に適している。

そのため、近年では再生可能エネルギーの発電地から都市部へ電力を輸送する用途で導入が進んでいる。

再生可能エネルギー増加でHVDC需要増

今後、世界的に再生可能エネルギーの導入が拡大すると、発電所と電力消費地の距離はさらに離れていく。

例えば、大規模な洋上風力発電所は数十km以上離れた海上に建設されるケースが多い。

また、太陽光発電も人口の少ない地域で開発されることが多い。

そのため、電力を効率的に輸送するHVDCの重要性は今後さらに高まると考えられる。

米国や欧州では広域送電網の整備計画が相次いでおり、その中核技術としてHVDCが採用されるケースが増えている。

HVDCで世界トップクラス

日立エナジーは、このHVDC分野で世界トップクラスの競争力を持つ企業の一つだ。

HVDCプロジェクトは1案件あたり数千億円規模に達することも珍しくなく、受注が決まれば長期間にわたり売上と利益に貢献する。

さらに、技術的な参入障壁が高いため競争相手も限られており、高い利益率を維持しやすい特徴がある。

現在の日立エナジーは変圧器需要の急増によって成長しているが、その先の成長を支えるのはHVDC事業となるだろう。

AI時代の電力需要拡大と再生可能エネルギー普及という二つの大きな流れを考えると、HVDC市場は今後10年以上にわたり成長が続く可能性がある。

HVDC市場は2030年まで年率7~9%で成長する見通し

複数の市場調査会社によると、世界のHVDC(高圧直流送電)市場は2025年時点で約140~160億ドル規模だ。

そして、2030年には220億ドル前後まで拡大すると予測されている。

年平均成長率(CAGR)は7~9%と見込まれており、今後も高い成長率が維持される見通しだ。

| 年 | 市場規模(概算) |

|---|---|

| 2025年 | 150億ドル前後 |

| 2030年 | 220億ドル前後 |

| CAGR | 7~9% |

HVDCは参入障壁が高く、市場成長に応じて日立エナジーの業績が拡大する確度が高い。

競合は主に

など数社に限られる。

HVDCは日立製作所の中長期的な業績を支える重要な事業となるだろう。

現在株価は割高?今後の株価見通し

株価は5,300円台、PER28倍の評価

日立製作所の株価は2026年6月5日時点で5,300円を付けている。

予想PERは27.9倍、実績PBRは約3.6倍という水準だ。

この水準は三菱重工やIHIといった重工・重電メーカーと比較しても高く、日本の大型株としては比較的高い評価を受けている。

配当利回りは1.1%と高くはないものの、会社は5,000億円規模の大規模な自社株買いを実施しており、株主還元にも積極的な姿勢を示している。

現在は、電力インフラ事業や、半導体関連事業、デジタル事業への期待から、成長株としての評価が強まっている。

将来の成長を織り込んでいる分、決して割安株ではないという点は投資する上での注意点である。

中計達成の前提なら株価は割安

注目すべきは足元の利益ではなく、中期経営計画「Inspire 2027」が達成された後の利益水準だ。

中期経営計画では2028年3月期に売上収益13兆円前後、Adj. EBITA率13~15%を目標としている。

これが達成された場合、純利益は1.1~1.4兆円程度まで拡大することになる。

| 項目 | Inspire2027達成時 |

|---|---|

| 売上収益 | 13.0~13.7兆円 |

| Adj. EBITA | 1.7~2.1兆円 |

| 純利益 | 1.1~1.4兆円 |

仮に、純利益1.2兆円を達成した場合を試算してみよう。

5,000億円の自社株買いを考慮し、発行済株式数は約21億株で計算する。

すると、1株利益はおよそ570円となる。

現在株価5,300円で計算したPERは9.3倍だ。

これは成長株としては非常に割安であり、株価上昇により適正水準に是正されることになるだろう。

株価上昇余地は十分

2028年3月期にEPS570円まで成長し、これにPER15倍を適用すると、

となる。

さらにAI向け電力インフラ需要やHVDC需要が予想以上に拡大し、成長株としてPER20倍が許容されれば

も射程圏に入る。

現在の株価5,300円は、直近の業績に対しては割高に見える。

しかし、2~3年後の利益水準を基準に考えると必ずしも高くない。

中期経営計画の達成確度が高まるにつれ、株価の上昇圧力が高まっていくと予想される。

短期的には5,000億円の自社株買いも追い風

短期的には5,000億円規模の自社株買いが需給のプラスになる。

以下が自社株買いの概要だ。

5,000億円と規模が大きい上、取引所で買い付けるため直接的な需給改善要因となる。

また、自社株買いは、経営陣が「現在の株価は将来の企業価値に対して割安である」と判断しているサインでもある。

そのため、投資家心理の改善効果も期待できる。

今後、AIや半導体の一部銘柄に偏っていた資金が向かってくることも期待され、株価は堅調に推移していくと予想している。

まとめ

日立製作所は長年の構造改革によって成長企業へ生まれ変わり、今後も電力インフラの高まりを背景に成長を続けていくだろう。

足元ではAI向けデータセンター需要の拡大が追い風となり、業績は過去最高を更新中だ。

さらに、HVDC市場の成長や送電網更新需要など、中長期的な成長テーマも豊富である。

現在株価は足元の業績比では割安とは言えないが、将来利益ベースでは依然として魅力的な水準と考えられる。

今後は日立エナジーの受注動向と利益成長が、株価を左右する最大の注目ポイントとなりそうだ。