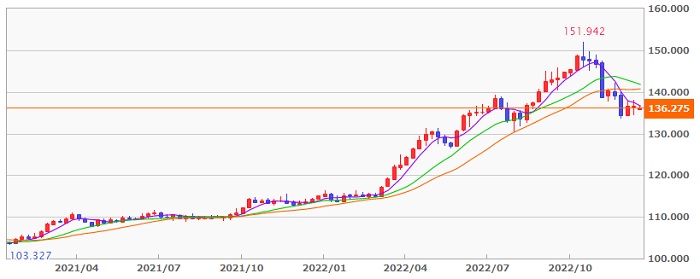

日本ハムは手堅い銘柄の代表格ですが、最近は株価下落が目立ちます。

2021年には5,000円を超えていた株価は、今は3,600円台。

1年ちょっとで3割ほど下落した計算です。

とはいえ、加工肉で国内トップというポジションは投資する上で大きな魅力です。

食品関連は不景気でも株価が下がりにくいディフェンシブ銘柄であり、安く買えるタイミングで買っておくべきでしょう。

さらに、株価が下落した要因も解消してきている、というポジティブな材料もあります。

本記事では、株価が下落した日本ハムが買い時である理由について解説します。

目次

業績悪化の要因が解消

業績悪化の3要因

日本ハムの業績が悪化したのは、①燃料費の高騰 ②穀物(エサ)価格の高騰 ③円安 の3つが原因です。

- 燃料費の高騰・・・ハムやソーセージの加工で燃料を大量に使う

- 穀物価格の高騰・・・豚や鳥を育てるために飼料を大量に使う

- 円安・・・輸入食肉の仕入れ値が上昇する

これらの結果、2023年3月期の利益は-46%もの減益になる見通しとなっています。

業績悪化の要因はピークアウト

しかし、これらの原因は解消されつつあります。

まず燃料費ですが、原油価格が1バレル70ドル台に落ち着いてきています。

最高値の120ドルからは40%ほど改善していることから、以前ほどの燃料費はかからないでしょう。

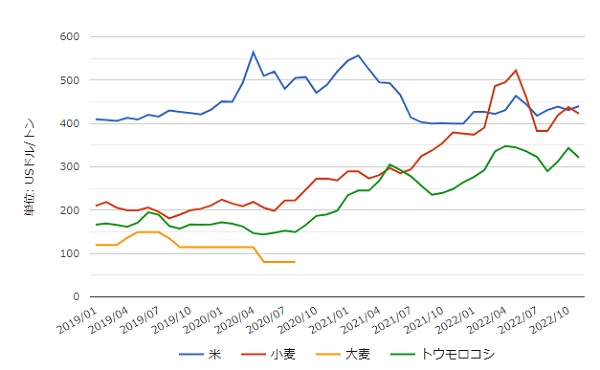

また、エサの価格もピークアウトしています。

代表的な穀物は米・小麦・トウモロコシですが、2022年の春あたりがピークで、現在は横ばいか下落傾向です。

さらに、ドル円相場も円高に向かいつつあります。

日本ハムの場合、自社飼育だけでなく海外から購入する肉もかなりの割合を占めていますので、円安は悪い方に作用します。

為替が円高に向かっているため、悪影響は緩和されてくるでしょう。

業績悪化の原因が解消されてきていることから、今後の業績は回復に向かうと予想できます。

配当+優待利回りが上昇

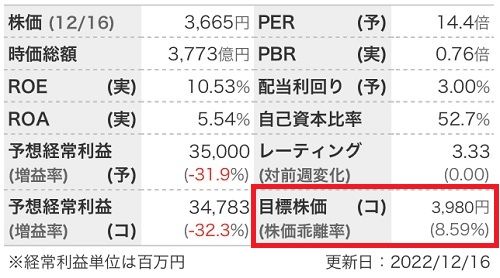

現時点の配当利回りは3.0%、優待利回りは0.82%です。

2つを足した総合利回りは3.82%で、食品銘柄としてはかなりの高利回りです。

また、日本ハム単体で見ても、過去3年間は3%前後で推移してきました。

食品関連はディフェンシブ銘柄の一角で、業績が景気に左右されにくいメリットがあります。利回りは1%台後半~2%台が多いですね。

つまり、現在は日本ハムを高配当で購入できるチャンスと言えるでしょう。

目標株価コンセンサスは高い

コンセンサスは株価4,000円

日本ハムの目標株価コンセンサスは約4,000円で、現在株価(3,665円)より1割ほど高値です。

単純に考えれば、株価が上昇する可能性が高いと言えます。

各証券会社の目標株価

各証券会社の目標株価を個別で見てみましょう。

2022年9月以降に出された目標株価を一覧にしました。

| 証券会社 | 投資スタンス | 目標株価(変更前→変更後) |

|---|---|---|

| 三菱UFJMS | 中立 | 4300円 → 4100円 |

| SMBC日興 | 中立 | 4600円 → 4000円 |

| 野村 | 強気 | 4900円 → 4500円 |

| みずほ | 中立 | 4300円 → 4100円 |

| JPモルガン | 中立 | 4,700円 |

| GS | 弱気 | 4600円 → 3200円 |

ほぼ全ての証券会社が目標株価を引き下げています。

しかし、基本的に4,000円よりは高く、3,000円台は安いという投資判断です。

日本ハムは「買い時」と判断

以上の3つの理由から、日本ハムは買い時だと判断しています。

長期保有を前提に、じっくり配当を積み上げたい人は検討の余地があるでしょう。

また、ハムなどがもらえる株主優待も使い勝手が良いですね。

一方、値動きは地味な銘柄なので、短期で利益を上げたい人には向きません。