2019年の熾烈な”ペイ戦争”の結果、スマホ決済サービスの淘汰が進んでいます。

お金のバラマキ同然のキャッシュバック還元でユーザーを奪い合った結果、資本体力の無い企業のアプリは淘汰され、強いアプリに吸収・合併されていく状況です。

スマホ決済アプリの元祖ともいえる「Origami」は競合他社が強烈なキャンペーンを展開する中で疲弊し、2020年初めにわずか259万円でメルカリに買収されるという悲劇に終わりました。

そのメルカリも赤字を出し続けながらメルペイを運営しており、単独での生き残りは不可能と見るや、大資本であるNTTdocomoの「d払い」との提携を発表。人気の高いLINE Payも還元による大赤字を経てPayPay傘下に入る見込みとなっています。

まさに弱肉強食の世界であり、今後もこの傾向が続くことで、資金が潤沢で既存顧客の多い大資本企業ほど有利になると言えるでしょう。

そこで今回は、現在のスマホ決済陣営とその時価総額合計を算出し、さらに各陣営の戦略を検討することで、今後生き残ると思われるスマホ決済アプリを占いたいと思います。

目次

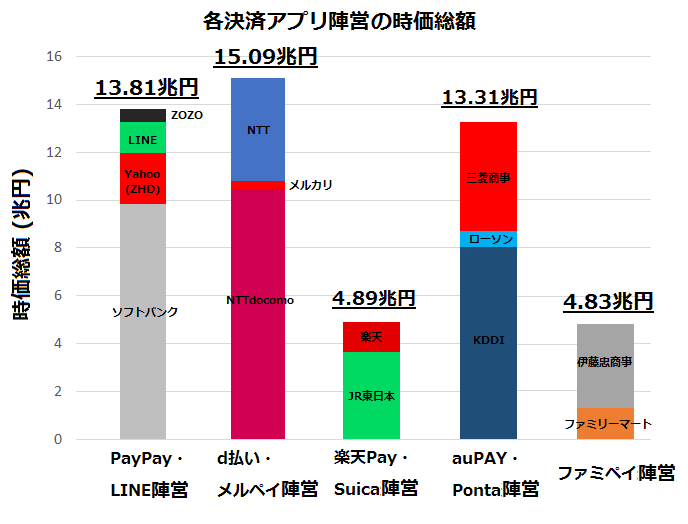

5つの決済アプリ陣営と時価総額

本記事では生き残る可能性の高い5つの決済アプリ陣営を選出し、その陣営に属する企業の時価総額を合計して比較しました。

その結果がこちらの図です。

※同じ陣営に親子上場企業がある場合、重複分の時価総額は減じています。

時価総額1位:d払い・メルペイ陣営【15.09兆円】

NTT:11.06兆円

NTTdocomo:10.45兆円

メルカリ:0.34兆円

Origami:0兆円

スマホ決済陣営の時価総額トップは、NTTdocomoとメルカリが提携した、d払い・メルペイ陣営です。

NTTdocomoは日本企業の時価総額ランキング3位であり、さらにその親会社であるNTTは2位の時価総額です。日本を代表する大企業2社が含まれるこの陣営は15兆円を超える時価総額を誇ります(NTTはNTTdocomoの株式65%を保有しているため、重複分の時価総額を引いています)。

メルカリは時価総額0.34兆円と企業規模は桁違いに劣りますが、d払いのユーザー数が1000万人台前半(正確な数値は非公開)に対し、メルペイを内包するフリマアプリ「メルカリ」は月間ユーザー数が1500万人を超えており、サービス規模は良い勝負です。

フリマアプリはNTTが持たない事業であることからも、提携によるシナジーが十分に発揮できる提携であると考えられています。

年間6000億円を稼ぐNTT

日本の時価総額2位、3位を占めるNTTとNTTdocomoですので、財務体制は盤石です。

親会社であるNTTは年間6000億円以上の余剰キャッシュを稼ぎ、しかもNTTdocomoは日本の携帯キャリア会社としてトップの顧客基盤を有しており、その数は7000万人以上です。

経営資源の観点から見ると、実は「d払い」はスマホ決済アプリの大本命の一つであると言えるのです。

赤字体質のメルカリは提携が頼り

一方、「メルペイ」を運営するメルカリは成長企業ではあるものの、決済アプリを運営する会社としては規模が小さく、毎年の巨額赤字が財務体質を蝕んでいます。

スマホ決済戦国時代を生き抜くにはメルカリ単独では心許無く、NTTdocomoの「d払い」との提携が頼りというところでしょう。

提携は決済のみならず、フリマサービスの領域においても、ドコモのキャリアショップで初心者向け「メルカリ教室」を開催するなど、協力体制を築いています。

また、スマホ決済アプリとして事実上破綻した「Origami」を吸収し、Origamiが開拓した地方でメルペイ加盟店が増加する見通しです。

時価総額2位:PayPay・LINEPay陣営【13.81兆円】

ソフトバンクG:10.77兆

Zホールディングス:2.13兆円

LINE:1.3兆円

ZOZO:0.56億円

日本のスマホ決済の覇権を握る陣営として最も有力視されているのが「PayPay・LINEPay陣営」です。

PayPay・LINEPayともにトップ3に入る人気スマホ決済アプリですが、PayPayの親会社であるZホールディングス(旧ヤフー)とLINEが経営統合することが発表され、2つのアプリは互いに協力しながら市場を開拓していくこととなりました。

また、Zホールディングスは衣料品通販サイトを運営するZOZOを買収し、PayPayが運営するECサイト「PayPayモール」にZOZOが出品するなど、決済面での結びつきを強めています。

親会社ソフトバンクの強力な投資体力

親会社としてこの陣営のトップに立つのがソフトバンクです。

携帯キャリア企業3位の顧客基盤と収益力に加え、近年では投資企業としての色を強めており、「10兆円ファンド」をはじめとしてさまざまな成長事業に多額の投資を行なっています。

時に1兆円単位で投資を実行するソフトバンクの投資体力がこの陣営を支えていると言えるでしょう。

財務体質は予断を許さない

多額の投資を行う反面、投資のために借り入れた17兆円もの有利子負債や、「WeWork問題」をはじめとする投資判断の綻びがソフトバンクの財務体質を悪化させています。

事実、昨年度のソフトバンクのフリーキャッシュフロー(FC)は-1兆7362億円であり、スマホ決済陣営の親会社としてFCがマイナスであるのはソフトバンクだけです。

また、LINE、ZホールディングスもFCがマイナスであり、この陣営で現金を稼ぎ出しているのはZOZOのみとなっています。

FCがマイナスでも経営が成り立つのは成長企業の証でもありますが、他のスマホ決済陣営と比べて不安定な経営体質であることは否めません。

子会社の豊富な顧客接点とLINEユーザーが強み

PayPay・LINEPay陣営の強みは豊富な顧客接点にあります。

携帯キャリアとしてのソフトバンク、ネット通販を手がけるYahoo、衣料品通販サイト「ZOZO」、そして8000万人を超えるLINEユーザーがPayPayの決済機能に集約されるため、これらの延べ1億6千万人の顧客接点をうまく連携できれば国内随一の決済サービスに成長するでしょう。

PayPayとLINEPayがどこまで集約できるか疑問の余地があるものの、PayPayが今後もスマホ決済の一角を占め続けることはほぼ間違い無いと思われます。

時価総額3位:auPAY・Ponta陣営【13.31兆円】

KDDI :8.05兆円

ローソン:0.64兆円

三菱商事:4.62兆円

2019年中頃に登場したauPAYが共通ポイント「Ponta」と手を組み、時価総額13.31兆円のauPAY・Ponta陣営が誕生しました。

この陣営は役割分担がはっきりと分かれているのが特徴で、決済アプリ「auPAY」を運営するKDDI、共通ポイント「Ponta」を運営するロイヤリティマーケティング(時価総額不明)、大手コンビニ3位として実店舗を展開するローソン、そして資源開発から物流まで幅広く手がけ、ロイヤリティマーケティングとローソンを傘下に置く総合商社トップの三菱商事が陣営を構成します。

約9000万人の会員規模を持つPontaに、2200万人規模のauPayポイントサービス「auWALLET」が合体したことで、auPAYは1億人超の会員基盤を手に入れることに成功しました。

これで他の決済アプリ陣営と戦う準備ができ、「毎週10億円キャンペーン」を起爆剤に認知度を高めています。

優良企業の安定した陣営

国内携帯キャリア2位のKDDIは年間3000億円以上、総合商社トップの三菱商事は3500億円以上のキャッシュを安定して稼ぎ出す優良企業です。

財務基盤は申し分なく、業種が分かれていることからも協業によるシナジーが大きいと考えられます。

携帯キャリアの顧客基盤とコンビニのリアル店舗網が強み

auPAY・Ponta陣営には1万4千軒のローソンの店舗網があり、d払い・メルペイ陣営やPayPay・LINEPay陣営には無い強みです。

このリアル店舗に、携帯キャリアとしてKDDIが持つ顧客5800万人を相互送客することで、ネットとリアルを融合した経済圏を構築することがauPAY・Ponta陣営の狙いです。

実際、2020年5月から次の施策が予定されています。これらの施策が実施されれば、今後はローソンといえばauPAYとなっていくでしょう。

・ローソンアプリに「au PAY」機能を実装

・ローソンにおける「au PAY」還元率を高還元に設定することによる、ローソンでの利用促進

次世代型CVSを目指す

携帯キャリア企業は信頼性の高い顧客情報を持っており、IDの連携によるデータマーケティング施策で次世代型コンビニサービス(CVS)の提供を目指しています。

具体的には次のような施策が2020年度中に予定されています。

・コンビニ来店者向けサブスクリプション型サービスなど新サービスの開発

・モバイルオーダーやロボティクス無人受け取り機などによるストレスフリーな購買体験の実現

・OMOによる集客強化、先端テクノロジーによる在庫管理など店舗運営の効率化

時価総額4位:楽天Pay・Suica陣営【4.89兆円】

JR東日本:3.65兆円

楽天:1.24兆円

時価総額では比較的小さい楽天Pay・Suica陣営ですが、ネットで1億人以上の経済圏を持つ楽天Payと、リアルで8000万枚以上のカードを発行するSuicaは強力な組み合わせです。

特に20年以上の歴史があるSuicaはキャッシュレスの元祖とも言え、高い年齢層にも浸透していることや、どこでも利用できる安心感が強みです。しかし、その反面、Suicaにはポイントサービスがないことが弱みでした。

そこで、ポイント経済圏に強い楽天と協業し、ネットとリアル両面からポイント経済圏を作り上げようとする狙いがあります。

交通インフラ×ネット通販の融合

Suicaを発行するJR東日本は鉄道を中心に交通インフラを手掛け、その規模は鉄道約5,000駅、バス約5万台、約60万店舗、Suica発行数7600万枚にも及びます。

一方の楽天は1億人の会員基盤と購買データを有し、これらをJR東日本の経営資源と掛け合わせることで、ネットとリアルの融合をした楽天ポイント経済圏を作り上げる狙いがあります。

”データは21世紀のゴールド”とまで言われるほど、今後はデータの活用が価値を生む時代になってきます。その点において、リアルとネットの決済網を既に持っている楽天Pay・Suica陣営は非常に強力な組み合わせです。

楽天PayでSuicaの発行が可能になる

提携の目玉は楽天PayでSuicaの発行・チャージが可能となることです。

これにより、Suicaのチャージで楽天ポイントが付与されるメリットが生まれ、Suica利用⇒楽天ポイント付与⇒楽天通販で買い物、という好循環を生むことが可能となります。

ただし、Suicaは広く連携する方向に舵を切りつつあり、楽天がSuicaを独占する構図はわずかな期間に止まりそうです。今後のSuicaの動向に注目されます。

時価総額5位:FamiPay陣営【4.83兆円】

ファミリーマート:1.28兆円

伊藤忠商事:4.19兆円

スマホ決済サービスが生き残りをかけてしのぎを削る中、大手コンビニ2位であるファミリーマートの独自決済アプリ「FamiPay」はガラパゴス的に生き残ると予想しています。

他決済サービスとの提携はしていませんが、3種類の共通ポイント「Tポイント」「dポイント」「楽天ポイント」がアプリに設定でき、支払いと同時にポイント付与も完了する利便性が高く評価されています。

総合商社3位の伊藤忠商事が親会社としてシステム・ブランド戦略・物流・インフラを支えていることも強みです。

自社決済サービスでビッグデータ収集

FamiPayの狙いは、キャッシュレスで現金取り扱いコストを削減することだけでなく、購買データのビッグデータを手に入れる事です。

個人に紐付いた大量の購買データを分析することで、性別や年齢、好みに応じた商品PRやクーポン発行が可能となります。

他スマホ決済アプリとは異なる戦略

FamiPayはファミリーマートのサービスをワンストップで使うことができるアプリを目指しており、自社サービス以外のユーザー獲得を狙うPayPayやauPayとは戦略が異なります。

独自路線のFamiPayはユーザー獲得のために無理な還元競争に参入することはありませんので、今後も生き残り続けるスマホ決済アプリになるでしょう。

最後に生き残る陣営は?

時価総額を切り口に各陣営を比較してみましたが、時価総額の大きい企業ほど大きな顧客基盤をもっていることから、生き残る可能性が高いということが分かりました。

各企業の顧客基盤としては、携帯キャリア、コンビニ、EC、交通、メッセンジャーと様々ですが、最も有利なのは月額課金制の特徴を持つ携帯キャリアでしょう。

通信料金に対してポイントを付与することで決済機能の利用を促し、スマホ決済アプリへの接触回数・接触時間が必然的に増えることが強みです。また、一人一台が当たり前となっているために経済圏を拡大しやすいことも強みとして挙げられます。

今後は携帯キャリア3社を中心にスマホ決済サービスが展開されていくものと予想しています。

コメントを残す