カプコンの株価は過去5年間で5倍に上昇しています。

業績は10年連続の増益となっている上、ゲーム業界で突出した利益率が特徴です。

「バイオハザード」や「モンスターハンター」などの旧作が売れ続けているのが好業績の理由です。

旧作で売上の土台を作り、さらに新作でヒットを飛ばすことで高成長を実現しています。

近年はインドなど新興国でも売上を伸ばしていることから、さらなる成長が期待できそうです。

その結果、カプコンの株価は2018年の500円前後から、2023年には一時3,000円台まで上昇しました。

本記事では、カプコンの株価が上昇した理由について解説した上で、今後の予想株価について考察します。

目次

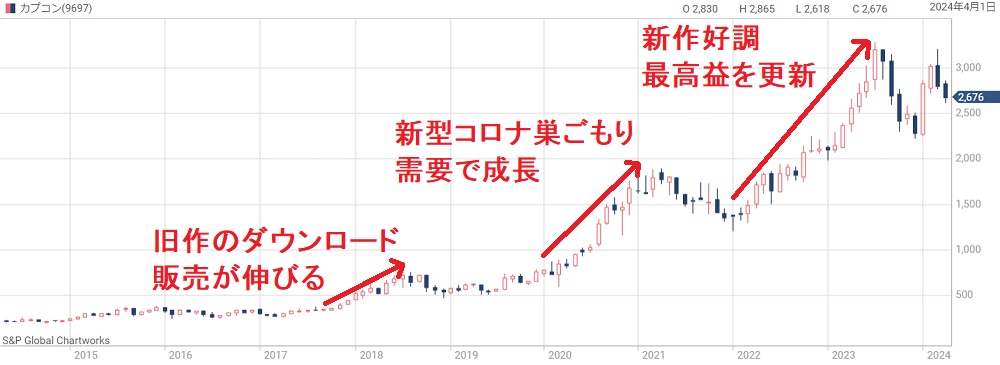

カプコンの株価推移

10年間のチャートと上昇理由

まずはカプコンのこれまでの株価推移を振り返りましょう。

以下が過去10年間の株価チャートです。

おおまかな上昇理由も記載しました。

旧作ダウンロード販売が上昇のきっかけ

株価上昇が始まったのは2017年末あたりです。

この時期に旧作のダウンロード販売を開始し、業績拡大を見越した買いが入りました。

旧作なので開発費もかからず、高い利益率が期待できたためです。

実際、旧作のダウンロード販売は今のカプコンを支える重要な要素となっています。

新型コロナの巣ごもり需要が追い風に

2020年には新型コロナが発生し、ゲーム関連銘柄には追い風となりました。

巣ごもり需要でゲームのプレイ時間が急増したためです。

プレイ時間増加に伴ってゲーム販売も増加し、カプコンの利益は過去最高を更新しました。

新作ヒットで株価3,000円突破

2021年は巣ごもり消費の一服で下落したものの、2022年から再び上昇トレンドとなります。

「バイオハザード」や「モンスターハンター」の新作がヒットし、今後の増収増益が期待できるようになったためです。

実際、2022年3月期、2023年3月期は増収増益を達成しました。

さらに2024年3月期も増収増益の見通しとなったことから、株価は一時3,000円を突破するまでに上昇しています。

その後は2,500円台前半まで反落したものの、調整が終われば再び上昇トレンドに入りそうな気配です。

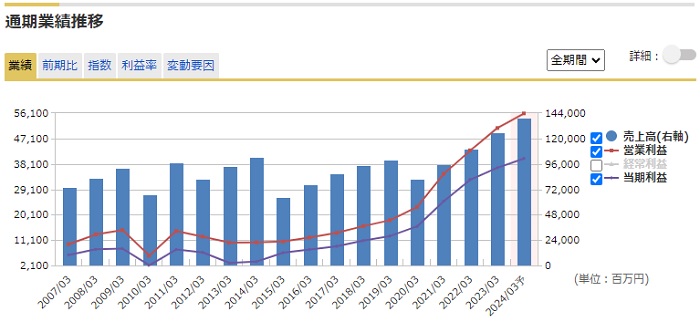

10年連続の増益で好調

10年間で純利益12倍

高い株価を支えているのが利益成長です。

過去10年間、カプコンは連続増益を達成しており、投資家から高い評価を獲得しています。

2013年3月期の純利益は30億円程度でしたが、2023年3月期には367億円まで伸びており、伸び率は12倍にもなります。

これまでの業績推移

カプコンの業績推移を見てみましょう。

以下が2007年以降の業績推移です。

2014年までの業績はほぼ横ばいで推移していました。

2014年を境に増益トレンドとなり、現在まで増益を維持しています。

利益率改善で利益30倍

2013年から現在まで、利益が30倍になった一方、売上げは1.3倍しか伸びていません。

つまり、カプコンの成長は利益率の改善が理由です。

利益率が高まった理由は、新作ソフトを確実にヒットさせているのはもちろんですが、過去作のダウンロード販売が大きいでしょう。

過去作の販売は開発費がかからないため高い利益率を確保できます。

また、海外の新興国ではスペックの低いPCが主流なので、動作の軽い過去作が海外で売れています。

これらの結果、カプコンの利益率は10年間で飛躍的に改善しました。

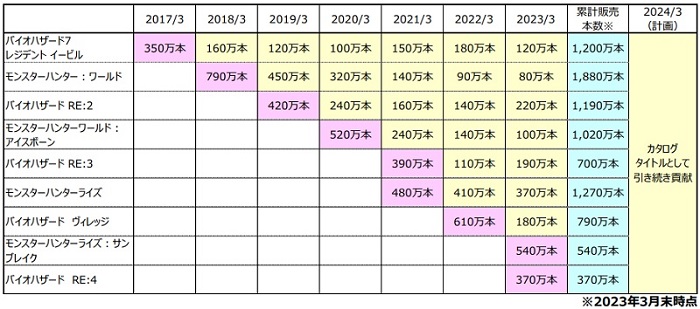

新作・旧作の両方で稼ぐ

新作はミリオンセラー連発

カプコンは新作ゲームで毎年ヒットを出しており、株価上昇の原動力となっています。

家庭用ゲーム機では100万本売れればヒットと言われる中、初年度で500万本以上売り上げるタイトルも多く出ています。

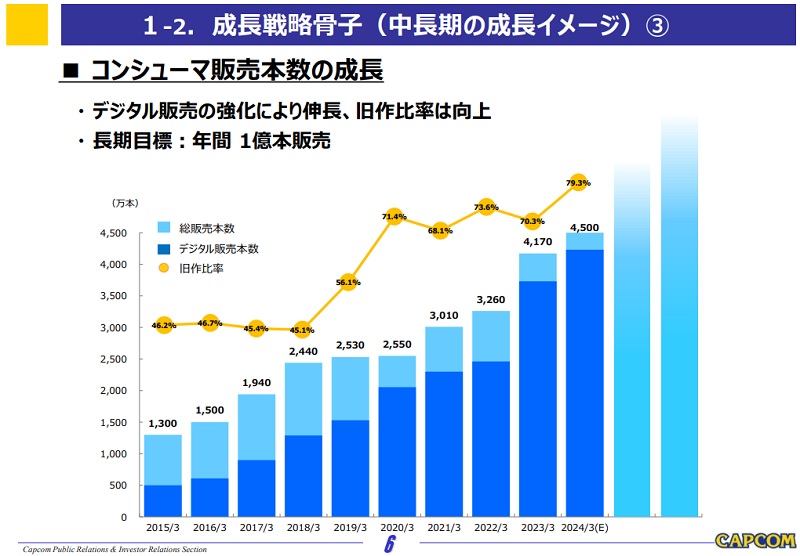

以下、2017年以降に発売されたタイトルと売上本数をまとめた表です。

2年目以降も高い販売本数

上の表には2年目以降の売上も掲載されていますが、ほとんどが年間100万本以上を売っています。

その結果、2017年の「バイオハザード7」は累計1,200万本、2018年の「モンスターハンター:ワールド」は累計1,880万本と驚異的な販売本数です。

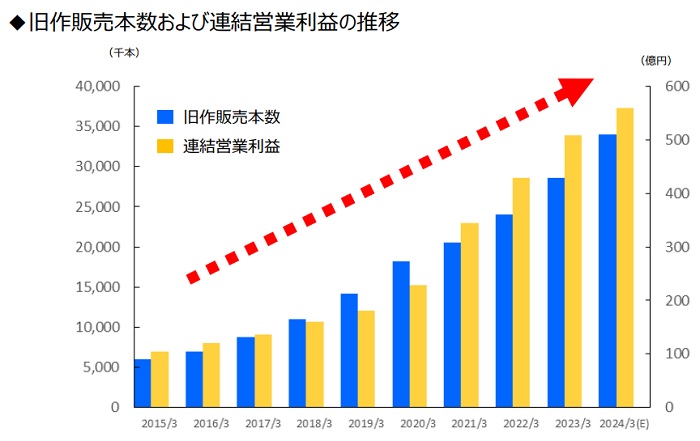

このように旧作(販売2年目以降のソフト)の売上を積み上げることで高成長を実現しています。

実際、旧作販売本数と営業利益の伸びはほぼ連動しています(次のグラフ)。

業界内で突出した利益率

ROEは目安の3倍

新作を爆発的に売り、旧作でも売上げを積み上げることで、カプコンの利益率は異常な高さになっています。

前年度のROE(自己資本利益率)は24%に達しました。

ROEは株主から集めたお金でどれだけ効率よく稼いでいるかの指標ですが、一般的には8%が優劣の目安とされます。

カプコンは目安の3倍もの利益率を出しており、これが株主から高評価を得ている一因です。

同業他社とのROE比較

ゲーム銘柄はROEが比較的高い傾向にありますが、同業と比べてもカプコンは高水準です。

以下、主な同業他社とのROEの比較表を作りました。

| 銘柄 | ROE |

|---|---|

| カプコン | 24% |

| スクウェア・エニックス | 16% |

| バンダイナムコ | 15% |

| コナミ | 9.2% |

スクウェア・エニックスも高いですが、カプコンはその1.5倍あります。

利益率はさらに高まる見通し

カプコンのROEは今後さらに高まる見通しです。

四季報によると、2024年3月期のROEは26.6%、2025年3月期には27.3%に達します。

ROEが高ければそれだけ高い株価が許容されることから、今後も安定した株価上昇が期待できるでしょう。

インドでの成長期待

年間200万本を販売見込み

カプコンは新興国で旧作を販売していますが、特に期待されているのがインドです。

辻本社長の話では、今後10年以内に中国事業を上回る可能性があるようです。

販売本数としては最大で年間200万本が見込まれています。

しかも、ほぼ全てがPC向けダウンロード販売になるので、高利益が期待できます。

長期的に売上げ100億円超え

中国市場の売上はすでに100億円を超えているため、インドでも100億円超えが期待できるでしょう。

そのほとんどが利益になるとすると、直近の営業利益(620億円)を10%以上も引き上げる可能性があります。

さらに、インドはゲーム市場が長期で発展していくため、インド市場で成功すれば成長余地が飛躍的に高まります。

2023年度から本腰、今後の成長に期待

インド市場に本腰を入れ始めるのが2023年度からです。

そのため、インドでの売上げが今後高まると予想されています。

期待値で既に株価は上昇しましたが、インドで一定のシェアを獲得できれば、さらなる株価上昇のつながるでしょう。

カプコンの株を買う場合はインドでの売上げ推移は要チェックです。

目標株価の引き上げ

各証券会社の目標株価

好調な業績を受け、各証券会社は目標株価を引き上げています。

以下、2024年1月以降に出された目標株価をまとめました。

| 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|

| 大和 | 2継続 | 2850円 → 2900円 |

| JPモルガン | Neutral継続 | 2900円 → 3100円 |

| みずほ | 買い継続 | 3050円 → 3600円 |

| シティG | 1継続 | 3100円 → 3650円 |

| 岡三 | 中立継続 | 2450円 → 3000円 |

| SBI | 買い → 中立格下げ | 3000円 |

| マッコーリー | Neutral → OP格上げ | 2550円 → 3700円 |

| GS | 中立継続 | 2300円 → 2550円 |

株価3,000円到達がコンセンサス

全体的に3,000円台の目標株価が多く、下は2,300円、上は3,700円まであります。

本記事執筆時点(2024年4月12日)での株価は約2,600円なので、上昇余地は多く残されています。

ただし、業績が悪くなれば目標株価が一気に引き下げられる可能性はあります。

そのため、目標株価を信用しすぎるのは禁物です。

長期目標は「販売本数2倍」

ソフト販売を年間1億本まで伸ばす

カプコンの長期的な目標は年間販売本数を1億本まで増やすことです。

今期の販売本数が4,500万本の見通しなので、目標はこの2倍以上です。

長期というと基本10年ですので、2034年あたりには売上と利益が2倍になっているかもしれません。

2034年の業績予想

もし長期目標が実現すると、株価はいくらになるでしょうか。

まずは実現した場合の業績を出してみましょう。

今期の業績を単純に2倍にて、2034年の業績予想を出してみます。

株価10,000円超えも可能

PERを20倍としても株価8,200円、25倍とすれば10,000円超えも目指せる業績です。

実際、今の成長力を維持すれば10年でソフト販売1億本は可能のように見えます。

長期保有で株価2倍も夢ではありません。

今後の株価予想

2026年までの業績予想

上では長期目標が実現すると仮定して予想株価を出しましたが、ここでは地に足をつけた予想株価を考察します。

まず、2026年までの業績予想を見てみましょう(IFISのコンセンサス予想を引用)。

| 決算期 | 売上 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023年3月期 | 1,259億円 | 508億円 | 87円 |

| 2024年3月期 | 1,480億円 | 620億円 | 102円 |

| 2025年3月期 | 1,660億円 | 695億円 | 113円 |

| 2026年3月期 | 1,740億円 | 740億円 | 118円 |

今後3年間は増収増益の見通し

2026年3月期まで増収増益が続く予想となっています。

3年間で売上は1.4倍、営業利益も1.4倍超と好調の見通しです。

1株利益は直近の87円から118円に高まります。

2026年には株価3,500円到達

PERを30倍と設定し、業績予想をベースに予想株価を算出しました。

| 決算期 | 1株利益 | 予想株価 (1株利益×30倍) |

|---|---|---|

| 2023年3月期 | 87円 | 2,610円 |

| 2024年3月期 | 102円 | 3,060円 |

| 2025年3月期 | 113円 | 3,390円 |

| 2026年3月期 | 118円 | 3,540円 |

2024年3月期をベースにした予想株価は3,060円と、現在の目標株価コンセンサスとほぼ一致します。

PER30倍を維持したまま業績が成長すれば、2026年には3,500円を突破する計算です。

現在株価は約2,600円なので、30%程度の株価上昇が期待できるでしょう。

まとめ

カプコンの株価が上昇した理由と、今後の株価予想について考察しました。

ゲーム銘柄としては業績が非常に安定しており、高い利益率を維持していることがカプコンの特徴です。

そのため、投資家からの評価が高く、近年の株価上昇につながっています。

今後も新興国などで高成長が期待できることから、さらなる株価上昇が期待できそうです。

来年も楽しみですね。

来年も楽しみですね。