海運銘柄として脚光を浴びた川崎汽船ですが、2022年には反落し、株価は3,500円から2,000円に下落していました。

しかし、2022年後半からは再び急騰しています。

2023年9月には5,000円を突破し、15年ぶりの高値をつけました。

今後も株価上昇が期待されており、高配当を得つつ売却益も狙える銘柄となっています。

本記事では、川崎汽船の株価が急騰した理由をまとめた上で、今後の株価予想について考察しました。

理由① ハイテク株からの資金流入

相場全体の上昇に出遅れ

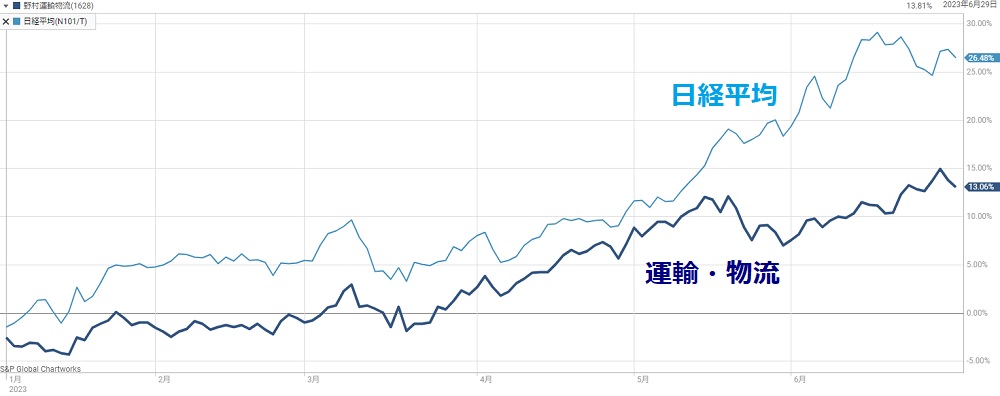

川崎汽船をはじめ、運輸・物流関連の銘柄は相場全体の上昇に出遅れています。

そのため、直近で急騰していたハイテク株から資金が流入しているようです。

日経平均と運輸・物流の騰落を比較(下図)すると、明らかに運輸・物流が出遅れているのが分かります。

ハイテク株が下落

半導体関連をはじめ、ハイテク株は新型コロナ以降は絶好調です。

半導体価格が急騰したほか、AI(人工知能)関連の盛り上がりを受け、半導体需要が急増するとの期待が出ています。

しかし、一旦は利益確定の動きが優勢となり、株価は下落しました。

利益確定された資金の移動先としてバリュー株が選好されています。

台湾の半導体大手TSMCが4年ぶりに減益決算になったこともハイテク株の下落を加速させました。

余剰資金がバリュー株へ

2023年6月末はハイテク株の下げがキツかった一方、海運株が急騰しました。

川崎汽船は6月27日に12%高という急騰を見せています。

また、米国をはじめ金利上昇が続いており、高金利が長期化するという予測もバリュー株を優位にしています。

日本のバリュー株は世界からも注目されていることから、今後も国内バリュー株は活況となりそうです。

理由② 海運市況の回復

コロナ前の水準まで悪化

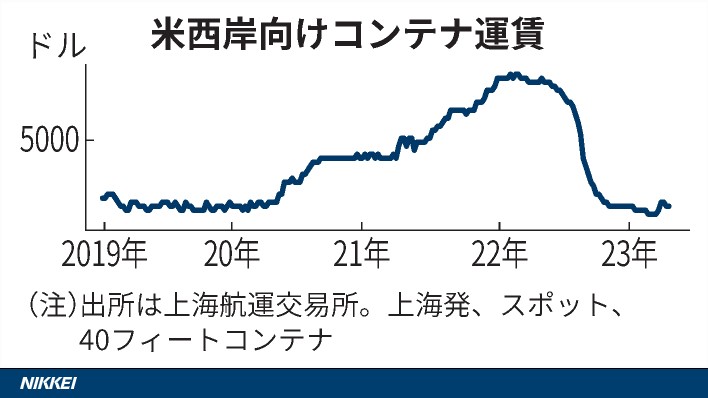

海運市況は2022年初頭を頂点に下落が続いています。

米国向けのコンテナ運賃は2022年に急落し、新型コロナ前の水準に戻りました。

2023年に入ってからもダラダラ下げている状況です。

海運市況が上がれば輸送費が上がって業績にはプラスになり、下がれば業績にはマイナスに作用します。

底入れ後、2024年以降に回復見込み

しかし、2023年5月以降は海運市況に底入れの兆しが出ています。

2023年度中は厳しい状況が続きますが、2024年度以降は回復に向かう、というが株式市場のメインシナリオです。

そのため、今後の業績回復を見越した買いが先行して入っています。

2024年度以降の業績回復が実現すれば、さらなる上昇が期待できるでしょう。

長期的な見通しも良好

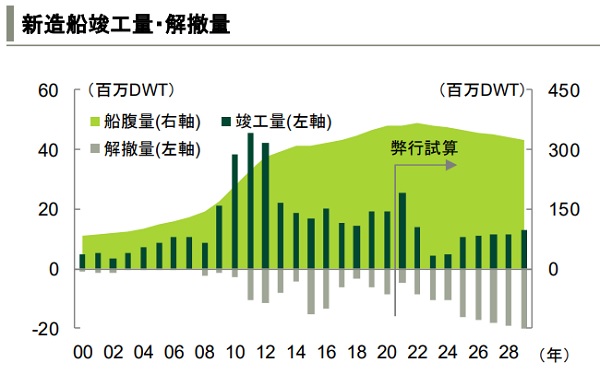

海運市況の長期的な見通しも悪くありません。

市況は需給で決まりますが、その供給側である船腹量は2025年以降に減少する見通しです。

そのため、需給が引き締まり、一定の価格水準を維持できると予想されています。

ただし、需要がどれだけ強いのかは不透明なので、そこはリスク要因として残ります。

2023年8月以降、中国経済の減速がリスク要因として浮上しています。減速が明確になれば海運市況が軟化する恐れがあり、今後の懸念材料です。

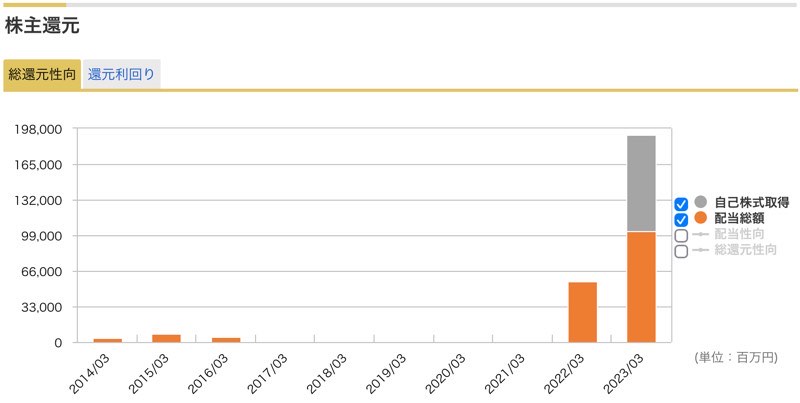

理由③ 株主還元の強化

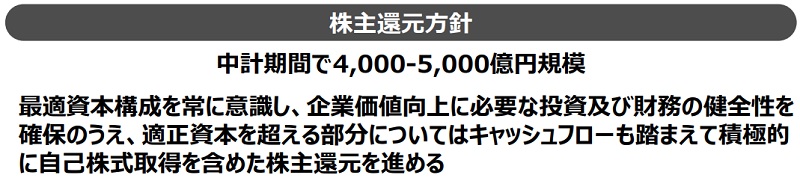

5,000億円以上を2027年までに還元

川崎汽船は株主還元にそれほど積極的ではありませんでした。

しかし、2022年から一転、株主還元の強化を打ち出しています。

2022年5月9日に公表した中期経営計画では、2027年までに累計4,000~5,000億円を還元すると打ち出しています。

還元額は2023年5月8日に上方修正され、「中計期間で5,000億円以上」とされました。

還元額は15倍に増加

過去の株主還元を見てみると差は歴然です。

2017年3月期~2021年3月期は配当も自社株買いもゼロでした。

2014年3月期~2016年3月期は配当がありましたが、年間の還元額は40~80億円程度でした。

一方、2023年以降は年間1,000億円以上の還元額になります。

過去とのギャップが大きかったことから、機関投資家に高く評価され、株価急騰の要因となりました。

自社株買いで株価上昇期待

今後は自社株買いが毎年実施されることになりそうです。

そうなれば、株価の下落局面で自社株買いが入るため、買い方の安心材料になります。

2022年末からは1,000億円という大型の自社株買いを実施しました。

発行済株式数に対する割合は12%で、株価上昇に大きく寄与しました。

続く自社株買いが発表されれば、株価は一段と上昇することが期待できます。

理由④ 配当利回りで500銘柄中トップ

「日経500種平均銘柄」の利回りランキング

川崎汽船の配当利回りは、日経500種平均株価においてトップを誇ります。

以下の表は日経500種平均株価の配当利回りランキングです。

日経500種平均株価とは?

東証プライム市場上場の500銘柄を対象に、日経平均株価と同じ計算方法で算出される株価指数。日経平均の225銘柄に対し、対象銘柄数を500に拡大することで、日経平均株価よりも広く市場実勢を反映させることを目的としている。

日本経済新聞「配当利回り首位は川崎汽船 シチズン時計、大還元で上位」

日経500種平均株価は東証プライムから選抜された500銘柄です。

その中で配当利回りがトップなので、機関投資家から目につきやすく、買いが集まりやすいと考えられます。

利回り6%超えは非常に高い数値のため、下落したタイミングでは買いが入ってくるでしょう。

そのため、比較的安心して買うことができる銘柄です。

2023年6月以降の株価上昇により、配当利回りは3%台に低下しました。

今後の配当見通し

今後の配当ですが、1株あたり200円の配当が続く見通しです。

というのも、1株利益が400〜500円で横ばいが続くためです。

増配も可能ではありますが、それよりも海運市況が悪化しても安定した業績を出せるよう、成長投資を優先するでしょう。

とはいえ、1株あたり200円の配当でも十分高配当です。

200円の配当が安定すれば、業績安定の高配当銘柄として人気化することが期待できます。

理由⑥ PBR1倍割れで割安

川崎汽船の株価指標

川崎汽船の株価指標は割安です。

PERは11.3倍と、東証プライム平均(15倍)の4分の3程度の水準です。

また、PBRは0.88倍と、目安である1倍を下回ります。

株価7,000円到達も可能

指標的には、株価が1.3倍になってもおかしくありません。

株価が1.3倍になっても、PERは15倍、PBRは1.14倍で平均並みです。

つまり、株価7,000円(5,334円×1.3倍)でも妥当な水準だといえます。

もちろん、海運市況に左右される現状では難しいですが、LNG船事業の拡大などで長期契約を増やせば、株価7,000円に到達することも可能でしょう。

PBR1倍に向けて上昇期待

東証からは、PBR1倍割れ銘柄に対する改善が求められています。

具体的には、余剰資金で投資をして収益を増やすか、自社株買いで株主に還元するか、の2択です。

いずれにせよ、うまく行けば株価上昇が期待できます。

川崎汽船の場合、2027年までに5,000億円以上を還元しつつ、余剰資金でLNG船事業の拡大を狙います。

PBR1倍回復に向けた取り組みに期待です。

今後の株価予想

2026年までの業績予想

まず、2026年までの業績予想を見てみましょう。

| 決算期 | 売上 | 営業利益 | 1株利益 | 1株配当 |

|---|---|---|---|---|

| 2023/03(実) | 9,426億円 | 789億円 | 2,810円 | 600円 |

| 2024/03 | 9,811億円 | 844億円 | 479円 | 200円 |

| 2025/03 | 9,909億円 | 779億円 | 432円 | 200円 |

| 2026/03 | 9,771億円 | 693億円 | 482円 | 200円 |

2026年3月期まで、売上・利益ともに横ばいの予想です。

また、配当も200円が続くと予想されています。

2024年に株価5,000円を予想

今後の株価ですが、2024年あたりに株価4,000円を予想しました。

業績が安定することで、配当目的の買いが増え、株価上昇と利回り低下が起こるのが通常です。

配当利回りが4%になると想定し、以下の計算で予想株価5,000円としました。

予想株価=200円(1株配当)÷4%(配当利回り)=200円×25=5,000円

2026年に株価5,000円を予想

次に、2026年の株価を予想します。

2026年には過度な割安が解消され、PERはコロナ前まで戻ると考えられます。

コロナ前の2019年あたりはPER12倍前後だったので、PER12倍を前提としたいと思います。

したがって、2026年あたりの予想株価は5,784円となります。

PERが少しでも上振れれば、株価6,000円くらいは目指せそうです。

予想株価=482円(1株利益)×12倍(PER)=5,784円

まとめ

川崎汽船の株価が上昇した理由と、今後の予想株価について解説しました。

今後の焦点は、2023年度の業績を維持できるかどうかです。

1株利益400円以上、配当200円以上を維持できれば、徐々に割安な株価が是正され、株価上昇に向かうでしょう。

一方、海運市況が想定以上に悪化し、業績が維持できなければ、株価が下落するリスクがあります。

一定のリスクはありますが、高配当かつ株価上昇が期待できるため、買い時である可能性が高いと考えています。

日本経済新聞「海運株が急騰、川崎汽12%高 ハイテク株から資金シフト」