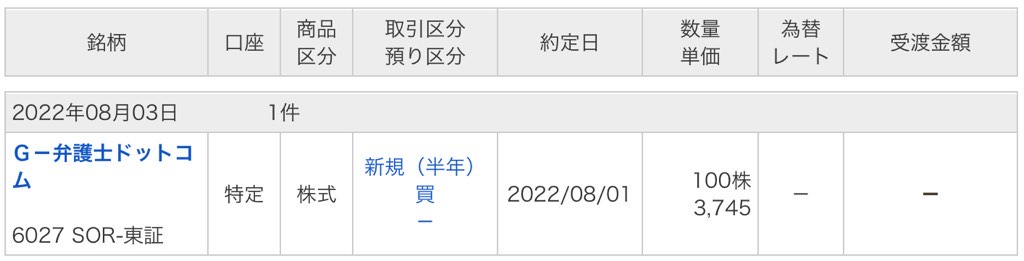

先日、弁護士ドットコム(6027)を100株信用買いしました。

ポジションは3,745円で、約定日は2022年8月1日です。

弁護士ドットコムは第1四半期の決算が悪く、7月28日に4,260円→3,750円に急落しました。

しかし、見た目ほど悪い決算ではなく、今後は株価が上昇すると判断しています。

本記事では、弁護士ドットコムを買った理由と、今後の株価見通しについて書いていきます。

株価急落となった決算内容

7月28日の株価急落の原因となった決算は次の通りです。

決算の期間は、2022年4~6月の第1四半期です。

売上が27.4%増は良いのですが、営業利益以下が30%超の減益となっています。

市場期待は増益だったため、株価急落につながってしまいました。

数字ほど悪くない決算内容

しかし、決算の内容的には、それほど悲観する必要はなさそうです。

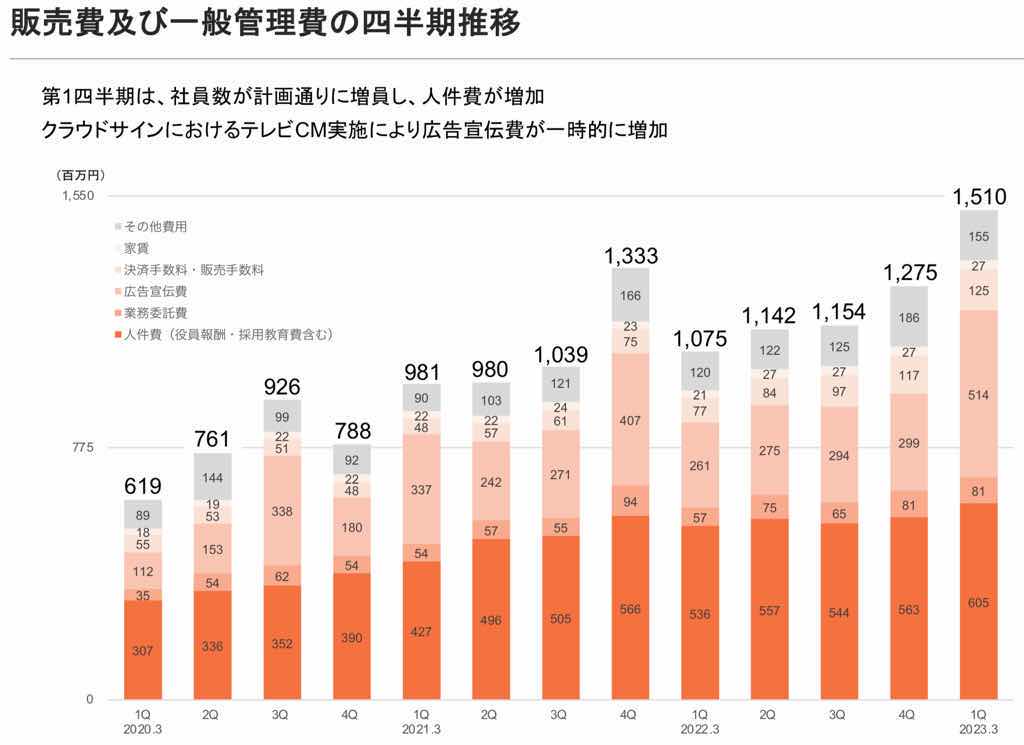

以下の表は売上高~純利益の前年度との比較表です。

減益の理由は、「販売費及び一般管理費」が40%以上増加しているため、ということが分かります。

2022年3月期1Qは10億円あまりだったのに対し、2023年3月期1Qは15億円に急増しています。

重要なのは、販売費及び一般管理費が急増した理由です。

IR資料には以下2点の理由が記載されています。

- 社員数が計画通りに増員し、人件費が増加

- クラウドサインにおけるテレビCM実施により広告宣伝費が一時的に増加

要は、事業拡大のための先行投資が利益を押し下げたようです。

しかし、先行投資は経営判断として敢えて行っています。

そのため、今回の減益は、今後の収益拡大につながる”良い減益”と言えると思います。

予想株価と利益目標

最低でも+5万円の利益目標

少なくとも、急落前の株価には回復すると予想しています。

具体的には、急落前日に付けていた4,260円付近です。

私の買いポジションは3,745円ですので、最低でも5万円(約13%)くらいの利益は取りたいと考えています。

長期では株価2倍も期待

しかし、今後の業績次第ではもっと上が目指せるはずです。

JPモルガンの予想では、3年後の2025年3月期には営業利益が60億円まで増加すると予想されています。

これは、2022年3月期と比べて3倍以上の水準です。

これが実現すれば、株価は2倍程度は見込めるでしょう。

弁護士ドットコムの株価は急騰時を除けば4,000円前後でしたので、8,000円くらいまでの上昇は目指せそうです。

長期目線では、株価2倍以上を目指したいところですね。

今後の投資方針

今後、長期投資の方針で3年を目安に保有し続けます。

今は信用買いですが、近いうちに現引きを行う予定です。

弁護士ドットコムの主力事業「クラウドサイン」は”脱ハンコ”をキーワードに急拡大しています。

そのため、現在の先行投資が業績に表れるまで保有し続けたいですね。

DXど真ん中の銘柄の一つですので、100株は保有しておいて間違いのない銘柄だと思っています。