前回の記事では、楽天モバイルが失敗に終わった場合の予想株価として800円を算出しました。

一方、楽天モバイルが成功した場合はどうでしょうか?通信事業はひとたび黒字化すれば安定した収益を期待できる上、楽天の祖業である通販事業との親和性も高く、大きな株価上昇が期待できます。

参考になるのが2005年から携帯事業に進出したソフトバンクです。2007年から本格的にサービスをスタートさせ、わずか10年あまりで国内キャリア第3位の地位を揺るがないものにしました。

楽天はすでにインターネット通販サービスで大きな成功を収めていて、その資本力や顧客基盤を背景に、携帯キャリアとしてソフトバンクと同等以上に成功する可能性は十分に考えられるでしょう。

本記事では、ソフトバンクの業績を参考に、2030年における楽天の業績と株価を予想したいと思います。

目次

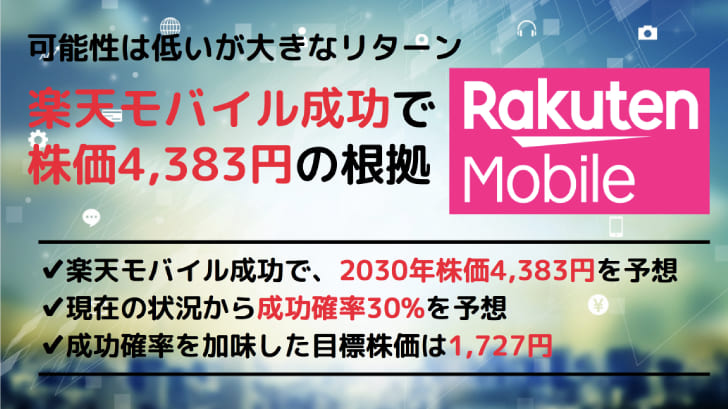

2030年の楽天株価=4,383円を予想

まず結論から言ってしまいますと、楽天モバイル事業が成功した場合の株価として4,383円を予想しました。

現在の株価は1,000円前後ですので、4倍以上の株価です。

この予想を立てるにあたり、いくつかの前提条件を設定しました。それが次の4つです。

- 楽天モバイル黒字化に成功し、2030年までにキャリア第4位として安定した収益を実現

- ソフトバンクの2017年度(=サービスインから10年)モバイル事業の業績と同程度に成長

- 楽天モバイル事業以外の業績は2018年度と同程度を想定

- 予想される純利益から、通信事業者の平均PER=12倍を適用して株価を算出

株価予想の根拠と計算方法

業績予想の計算方法

楽天モバイルが成功した場合の業績予想は、楽天モバイル事業開始前である2018年度決算に、ソフトバンクの2017年度モバイル事業の売上高・純利益を加算して算出してみます。

2030年楽天業績=2018年度の楽天業績+ソフトバンクの2017年度モバイル事業業績

※楽天モバイルを除いた業績として2018年度の楽天業績を使用

※楽天モバイル事業開始10年目の業績として、ソフトバンクのモバイル事業10年目にあたる2017年度業績を使用

楽天モバイルの業績が、2017年度(=サービスインから10年目)のソフトバンクモバイル事業にまで成長するという、前提です。

ただし、ソフトバンクは契約回線数1,500万のボーダフォンを買収して参入しましたので、スタート時点である程度の事業基盤ができあがっていた、という経緯があります。

対して、楽天モバイル自体はイチからのスタートではありますが、モバイル事業と親和性の高い楽天市場で既に5,000万人以上の会員を獲得しています。

契約回線数1,500万と通販事業5,000万人を単純比較はできませんが、優位性はどちらも変わらないと仮定し、【楽天モバイルの10年後=ソフトバンクの2017年度モバイル事業業績】として計算していきます。

2030年の楽天の業績予想

2018年度の楽天の業績は、売上高1兆1,014億円・純利益1,418億円でした。

一方、ソフトバンクの2017年モバイル事業の業績は、1兆8,116億円・純利益3,822億円でした。

これらを足し合わせた業績が、2030年の楽天の業績予想となります。

- 売上高:売上高2兆9,130億円

- 純利益:5,240億円

- 1株あたり純利益:365.3円

PER=12倍として予想株価を計算

1株あたりの純利益は365.3円ですので、これにPER12倍を適用し、予想株価は4,383円となります。

売上高が約3倍、純利益が3.5倍にもなりますので、現在から株価4倍というのは妥当な値上がりだと言えるでしょう。

楽天がここまで成長すれば株価も相当勢いづくと考えられ、将来の成長を見越して株価5,000円〜6,000円もあり得ます。

楽天モバイル成功の確率は?

株式市場では「失敗の可能性が高い」という評価

成功すれば企業価値の増加は計り知れませんが、株式市場においては成功確率は相当低いと予想されています。

それは楽天モバイル発表時の株価に現れました。

楽天がモバイル事業に参入することは2017年12月14日に正式リリースされましたが、その翌日は10%近い値下がりを記録し、市場からの評価は厳しいものとなりました。

ユーザーが満足できるレベルまでインフラを整備するには兆単位の設備投資が必要といわれており、楽天がそれだけの資金を用意するのは厳しいと判断されたのです。

成功確率を上げるポジティブ材料

市場参加者の評価は、あくまで既存キャリアを基準としたもの。

楽天モバイルは新技術を導入し、低コスト・省人化を実現できるとしていることから、既存キャリアの常識が通じない可能性があります。

つまり、既存通信業界との差別化が楽天モバイルの勝算だと言えるでしょう。

以上を踏まえて、楽天モバイルの成功確率を上げると考えられるポジティブ材料をまとめました。

- ネットワーク仮想化・汎用機器活用による設備投資コスト削減

- クラウドシステムによるメンテナンス人員圧縮

- 通信システムを外販して収益を得ることが可能

- 楽天ポイントシステムとの連携

- 楽天本体が安定したキャッシュフローを持つ

費用面では、新技術活用による優位性が発揮されることが期待されています。既存の通信網は600種類以上の専用機器で構築されますが、楽天モバイルの通信網は汎用機器を活用し、各機能をソフトウェアで構築することでコスト低減を図っています。

また、クラウドシステムによるネットワーク仮想化で通信インフラを構築するのは世界初の試みです。

成功すればシステムを外販することが可能と言われており、ソフトウェア販売は利益率が高く、実現すれば純利益に大きく貢献するでしょう。

楽天ポイントとの連携も強みです。9,000万人を誇る楽天経済圏ユーザーをモバイル事業に誘導できれば、損益分岐点をクリアするユーザー数を獲得できる期待があります。

成功確率を下げるネガティブ材料

一方、ネガティブな材料も多くあります。

現時点でのネガティブ材料をまとめました。

- ネットワーク仮想化技術が安定稼動できるか未知数

- 設備投資の予定額が大手の2〜3割程度と少なく、予定よりも費用がかかり維持できなくなる恐れ

- 「2台目のお試し契約」が多数を占め、収益につながるユーザー数が未知数

- プランを値下げしたため黒字化の難易度が上がった

- 浸透性の低い1.7GHz帯の電波しか保有していない

- 業界全体の値下げにより顧客流動性が下がった

- 日本のシェア4割を占めるiPhoneが動作保証対象外

特に大きなネガティブ材料は、政府主導で行われた大手キャリアの相次ぐ値下げです。楽天モバイルが打ち出していた”2,980円”まで値下げが進んだことで、価格優位性が崩れてしまいました。

対策として、「1Gまで無料・3Gまで980円・20Gまで1,980円・以降2,980円で無制限」というプランに内容に変更し、実質値下げを行いました。しかし、黒字化に必要なユーザー数が格段に多くなり、いつまでも黒字化しない恐れが指摘されています。

また、業界全体的に価格が下がったことで、価格優位性の幅が狭まりました。数百円〜千円程度しか変わらないのであれば、乗り換えるユーザー数が少なくなり、顧客流動性が下がることは必然です。

新規参入の楽天モバイルにとっては厳しい事業環境だと言わざるを得ないでしょう。

楽天モバイルの成功確率は「30%」

市場の反応や、ポジティブ材料・ネガティブ材料を総合的に見て、成功確率としては30%が妥当という結論に達しました。

まず、現時点ではポジティブ材料よりもネガティブ材料が重く、少なくとも成功確率50%には届かないでしょう。とはいえ、新技術の可能性や、これまでに参入した携帯キャリアの成功確率から、10%以下では過小評価の恐れがあります。

過去の携帯キャリア参入企業と結末

- BBモバイル:ソフトバンクが独自に立ち上げたが、継続を断念し免許返上

- アイピーモバイル:破産

- イーモバイル:経営に行き詰まり、ソフトバンクが買収

- ソフトバンク:ボーダフォンを買収して参入、イーモバイルを吸収し、現在に至る

ソフトバンクが携帯キャリア事業をスタートさせる際にもネガティブな反応が優勢でした。しかし、問題を一つずつクリアし、結果的に国内3位のキャリアとして安定した収益を実現させています。

楽天モバイルについても、現状は問題点や不透明点が多数ありますが、一つずつクリアしていくことが期待できるでしょう。

以上から、楽天モバイルの成功確率は30%程度だと判断しました。

新事業は何かと批判されがちですが(その方が大衆は喜ぶので)、事実を冷静に判断すれば、成功確率30%程度はあると考えています。

成功確率を加味した楽天の目標株価は「1,727円」

失敗した場合は株価732円(過去記事より)、成功した場合は株価4,383円というのが本ブログでの予想です。

ここに「成功確率30%」を加味すれば、株価の期待値を算出することができます。

つまり、成功確率0%なら株価732円、成功確率100%なら株価4,383円と言い換えることができますので、成功確率30%なら目標株価1,727円ということになります。

現実には成功か失敗かの2通りしかありませんが、このような期待値計算で幅広い銘柄に投資すれば、リターンは期待値に収束し、一定の利益を得ることができると考えています。

したがって、1,000円前後の株価であれば、期待値に対して割安であると言えるのではないでしょうか。

まとめ

楽天モバイルがソフトバンク並みの成功を収めるという前提で、10年後の株価を予想してみました。

現時点での株式市場からの評価は冷ややかなものですが、ソフトバンクが携帯キャリアに参入する際も同じような空気感であったことから、必ずしも市場評価があてになるとは限りません。

むしろ、市場評価が低いうちに買っておくことで、リスクを抑えつつ高いリターンが期待できそうです。

楽天モバイルが成功するまでのハードルはまだ多くあるものの、一つずつクリアしていき、大手携帯キャリア4位としての地位を築くことを期待しています。