帝人は業績悪化により株価が急落しました。

2,000円を超えていた株価は一時1,200円まで下落。2014年以来の安値となりました。

きっかけとなったのは2022年度の決算です。

営業利益は7割減少し、純利益については赤字転落となりました。

しかも、業績悪化は特許切れが原因のため、業績悪化は長期化すると予想されています。

見通しが暗いことから、急落後の戻りも鈍いです。

原因を調べたところ、株価下落の根本的な原因は次の2点に集約できます。

- 主力医薬品の特許切れ・・・後発品の登場で売上急減

- 繊維事業の採算が悪化・・・燃料費高騰などで原価上昇

本記事では、これらの原因について詳細を解説した上で、今後の株価見通しまで考察しました。

減収減益で株価下落

利益が前年より50%未満に低下

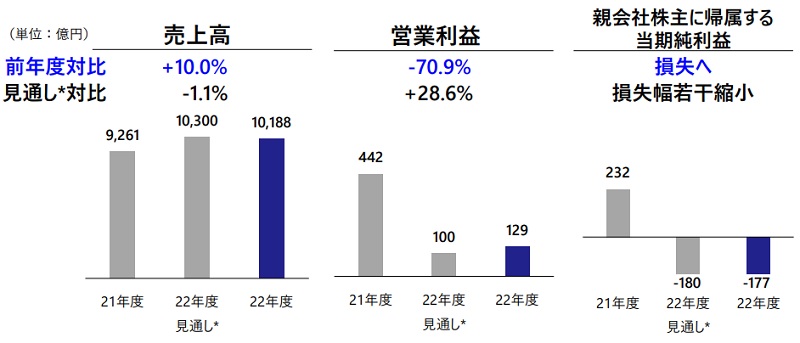

2023年5月11日に2022年度の決算が発表されました。

しかし、利益が前年比で7割もの減少幅となり、完全に期待外れの内容です。

売上こそ+10%で伸びたものの、営業利益は-70.9%、純利益は-177億円の赤字という結果です。

減配も発表

業績悪化を受け、配当が55円から40円へ引下げられました。

引下げ率は27%にも及びます。

減配により配当利回りは4.1%→3.0%に低下し、配当目的の投資家にとって痛手です。

これまで、帝人は赤字でも50円以上の配当を維持してきました。

そのため、40円に減配されたことは悪い意味でサプライズです。

株価は1,200円台前半まで急落

決算発表を受け、株価は1,300円台後半から1,200円台前半まで急落しました。

発表前日と比べると-10%以上の下落率です。

その後も株価は低調で、1,300円前後で推移しています。

株価下落により配当利回りは3.2%程度まで回復したものの、急落前の4.1%には及びません。

そのため、配当目的の投資家にとって買いにくい銘柄となってしまいました。

8年ぶりの安値水準

一方、長期チャート上では8年ぶりの安値となっています。

直近の業績はともかく、これだけの安値で買えるのであれば、長期的にはプラスになる可能性が高そうです。

以下が過去10年間の株価チャートです。

痛風治療薬「フェブリク」の特許切れ

後発品の参入で売上減少

業績悪化の主因となったのが、痛風治療薬「フェブリク」の特許切れです。

フェブリクは帝人の主力医薬品で、2022年3月期の売上は388億円に達しました。

しかし、特許が切れたことで安価な後発品が参入。

2022年上期の売上は前年比-227億円に落ち込んでいます。

-200億円の減益に

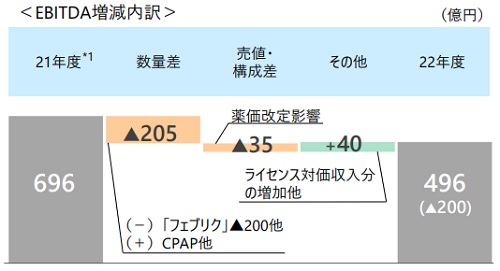

売上が減少したことで、営業利益としては-200億円の減益要因となりました。

ライセンス収入は40億円伸びたものの、薬価改定で-35億円、数量減少で-205億円の減益が発生。

これにより、医薬品全体では-200億円の減益となりました。

前年同期のEBITDAが696億円でしたので、およ3割の利益が失われた計算です。

繊維事業の採算が悪化

上期は赤字に転落

帝人はアラミド繊維と炭素繊維を得意としており、シェアはいずれも世界トップクラスです。

しかし、採算が悪化したことで赤字転落してしまいました。

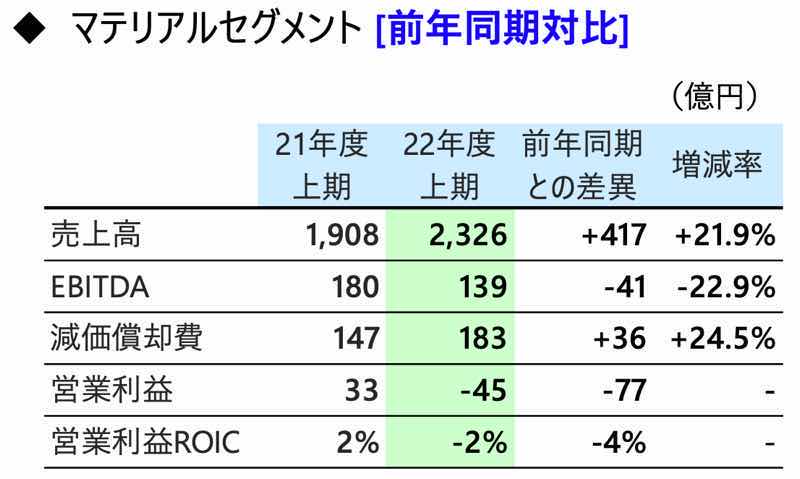

セグメントとしては「マテリアル」に当たりますが、2022年度上期は−45億円の営業赤字に転落しています。

前年も33億円と薄利でしたが、さらに厳しくなってきたようです。

アラミド繊維と炭素繊維

アラミド繊維は耐熱・耐摩耗に優れた繊維で、防火服・防弾チョッキなどで使われます。炭素繊維は軽くて強く、航空機の機体に使用されます。いずれも帝人がトップシェア級です。

利益が悪化した理由

減益となった一方、マテリアルセグメント全体としては+417億円の増収となっています。

では、なぜ利益は減少したのでしょうか。

理由は複合的ですが、以下3点が主な減益要因です。

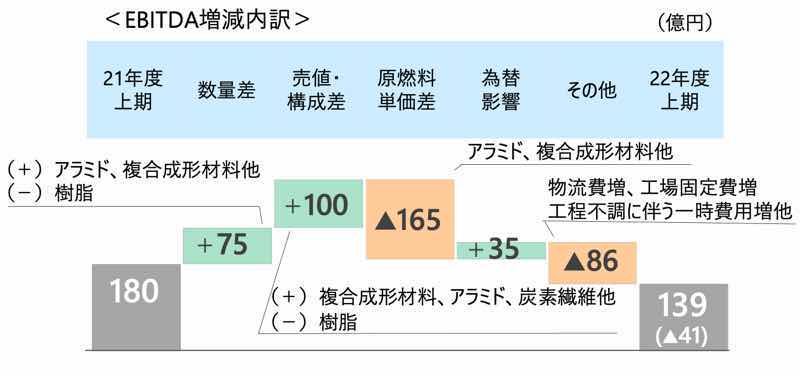

燃料価格上昇で-165億円

特に影響が大きかったのが燃料価格の上昇です。

繊維の製造では原料をバラバラにする工程があるため、燃料を大量に使います。

ところが、近年は燃料価格が高騰しているため、燃料費が増大してしまいました。

上のEBITDA増減内訳をみると、「原燃料単価差」として-165億円となっています。

つまり、燃料価格の上昇により、165億円もの利益が削られたようです。

ちなみに、主に使用する燃料が天然ガスです。

天然ガス価格の推移は下図のようになっています。

欧州(黄緑色)ほどではないですが、日本(赤色)もコロナ前と比べて2倍以上に高騰していることが分かります。

物流費・工場稼働停止で-86億円

さらに、「その他」として-86億円が計上されています。

ここに、物流費の上昇と、工場の稼働停止の影響が含まれます。

前年の営業利益が315億円でしたので、-86億円の影響は小さくありません。

燃料価格の上昇と合わせると-251億円もの利益が失われました。

減配に陥った理由

利益低下で配当性向が上昇

帝人の配当方針は「1株利益の30%」とされています。

例えば、1株利益が200円なら60円(200円×0.3)です。

しかし、新型コロナ以降は利益が低下し、配当性向が30%を超える状況が3年間続いていました。

以下が2018年以降の配当推移です。

| 年度 | 1株利益 | 1株配当 | 配当性向 |

|---|---|---|---|

| 2018年度 | 232円 | 70円 | 30.2% |

| 2019年度 | 132円 | 60円 | 45.5% |

| 2020年度 | -35円 | 50円 | -143% |

| 2021年度 | 121円 | 55円 | 45.5% |

業績悪化の長期化で減配

原則に従えば、2019年度の時点で配当は40円に引き下げられていたはずです。

また、続く2020年は赤字でしたので、配当は0円が妥当だったはずです。

それでも配当を続けてきたのは、業績悪化が一時的と見ていたためでしょう。

実際、2020~2021年の経済ニュースでは、燃料高騰や人件費増加が短期で終わるとの見方が多かったように思います。

しかし、業績悪化から4年が経過し、業績悪化の長期化は明らかです。

そのため、配当の正常化に舵を切り、減配という結果になりました。

さらなる減配の可能性も

40円に減配したとはいえ、配当性向はまだ50%近くあります。

そのため、業績がさらに悪化すれば、配当もさらに引き下げられることになるでしょう。

四季報の予想によると、2024年3月期は今年度と同程度の純利益になる見通しです。

予想通りなら配当は横ばいですが、景気が悪化するなどして業績が悪化するリスクを孕みます。

今後の株価見通し

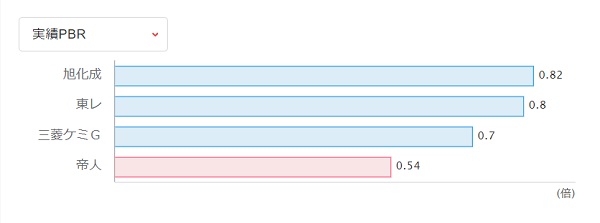

株価は割安水準

株価指標的には帝人はかなり割安です。

同業他社とPBRを比較したところ、他社が0.7倍以上あるのに対し、帝人は0.54倍となっています。

これだけ割安なら、株価の下落リスクは限定的だと言えるでしょう。

各証券会社の目標株価

次に、各証券会社の目標株価を見てみましょう。

以下が2023年3月以降に発表された目標株価です。

| 証券会社 | 投資スタンス | 目標株価(変更前→変更後) |

|---|---|---|

| みずほ | 中立 | 1350円 → 1300円 |

| SBI | 中立 | 1300円 → 1400円 |

| SMBC日興 | 強気 | 1300円 → 1750円 |

| 野村 | 中立 | 1260円 → 1300円 |

| モルガンS | 弱気 | 1100円 → 1200円 |

| 三菱UFJMS | 中立 | 1300円 → 1700円 |

| マッコーリー | 強気 | 1400円 → 1800円 |

各社目標株価を引き上げていることが分かります。

また、株価レンジは1,200〜1,800円です。

現在株価(1,476円、2023/7/7時点)は中立的ではありますが、目標株価が引き上げられている銘柄は上昇しやすい傾向にあります。

したがって、今の帝人は買い時の銘柄だといえます。

今後の株価は上昇を予想

総じて、今後の株価は上昇していくと予想しています。

株価指標が割安なのに加え、証券会社の目標株価引き上げが効いてくるでしょう。

また、復配となれば一段の株高が期待できます。

具体的には、株価1,600円台の回復を期待しています。

まとめ

帝人の株価が下落した理由について解説しました。

業績の悪化は「フェブリク」の特許切れの影響が最も大きく、次いで物流費の高騰、工場の稼働停止が続きます。

3つの要因で251億円もの利益が失われ、株価急落につながってしまいました。

さらに、これまで維持していた配当を減配したこともネガティブサプライズとなりました。

業績悪化の原因は数年単位で長期化しそうですが、悪材料は出尽くした感がありますので、一定の株価上昇は期待して良いでしょう。

配当利回りは2%以上と東証プライム平均並みなので、買いやすい銘柄だと考えています。