すかいらーくの株主優待改悪が世間を騒がせています。

優待でもらえるお食事券の額面がおよそ半額になることから「大改悪」と言われていますが、すかいらーくの業績を考えれば、改悪後の優待額ですらまだまだ高く、今後さらに改悪される懸念があります。

数字面でざっくり言うと、改悪前の優待費用はおよそ100億円、改悪後が50億円です。

一方、すかいらーくは2020年1〜6月だけで180億円もの営業赤字を出しています。

今後さらに赤字額が積み上がる可能性が高く、100億円はおろか、50億円の優待費用も大きすぎる負担なのです。

コロナの影響は数年続くと言われていますので、優待がさらに改悪される可能性が大きいと考えています。

本記事では、すかいらーくの優待がさらに改悪されると予想する根拠を解説していきます。

すかいらーく株主優待の改悪内容

今後の改悪について議論する前に、直近の改悪内容を確認しましょう。

変更前・変更後の優待額

変更前・変更後の優待額を表にまとめました。

| 保有株数 | 年間優待額【変更前】 | 年間優待額【変更後】 |

| 100〜299株 | 6,000円 | 4,000円 |

| 300〜499株 | 20,000円 | 10,000円 |

| 500〜999株 | 33,000円 | 16,000円 |

| 1,000株〜 | 69,000円 | 34,000円 |

優待内容はほぼ半額に

100株の場合は33%減に止まりますが、300〜499株では50%減、500株以上では50%を超える減少率です。

すかいらーくは1,000株保有が最も効率が良かったことから、この改悪は多くのホルダーに50%以上の利回り低下をもたらしました。

優待利回りは改悪前の4.5%前後から2.2%に低下しています。

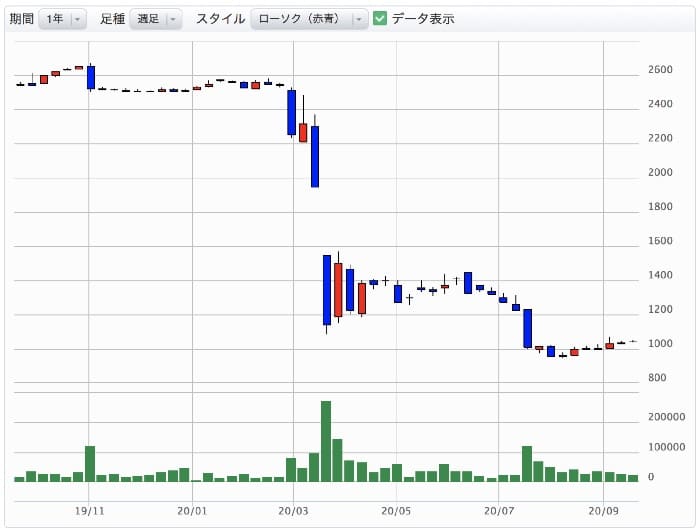

改悪発表を受けて株価は急落

コロナショックから立ち直りつつあった株価でしたが、優待改悪の発表を受けて大きく下落しました。

個人投資家の見切り売りと、下落を予想した空売りが相次ぎ、下げ幅は10%にもおよんでいます。

すかいらーく株主優待がさらに改悪される理由

それでは、優待がさらに改悪されると予想する根拠について解説していきます。

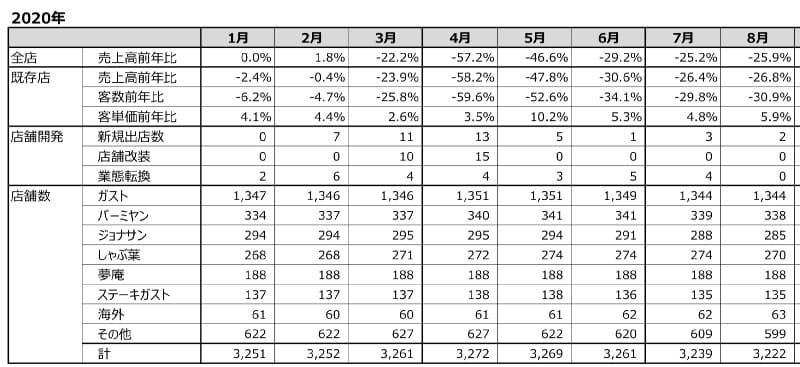

2020年は赤字確定、今後も不透明な情勢

外食産業にとって厳しい状況であることは周知の事実ですが、すかいらーくの決算は想定よりも赤字が膨らみ、2020年は赤字確定の見通しとなっています。

2020年上半期(1月〜6月)の決算の主要数値をピックアップしました。

営業利益の−181億円という数字は、すかいらーくの年間営業利益にほぼ等しいものです。

残り半年でこの赤字を挽回するのは現在の状況から不可能でしょう。

7月以降の売上高は前年よりも25%ほど少なくなっていることから、第3四半期、第4四半期も赤字となり、通期で巨額赤字を計上することも想定されます。

重すぎる株主優待費用

すかいらーくが株主優待にかけている費用を試算した結果、改悪後でおよそ44億4,380億円という計算になりました。

こちらが計算条件と計算過程です。計算条件はすかいらーくのIR「株式情報」より調べました。

発行済株式数 :197,502,200株

個人投資家割合:75%

100株あたり優待費用:3,000円

⇒197,502,200÷100×0.75×3,000=約44億4,380万円

株主優待に44億円以上かけている一方、2020年度の上半期は180億円の営業赤字となっており、配当すら危ぶまれています。

株主優待は1,000株以上保有する大口投資家にとってメリットは無いに等しく、配当は出さないが株主優待は出す、という方針には反発の声が上がるでしょう。

一時的な無配転落は仕方ないとしても、無配・減配が継続するようなら優待縮小に舵を切らざるを得ません。

今回の改悪では優待費用がほぼ半分になりましたが、7〜8割カット、あるいは廃止するのが賢明な判断ではないでしょうか。

順次改悪していく戦略

しかし、一気に株主優待を廃止しては株価の暴落が目に見えています。

優待廃止で暴落した例として、高級和食チェーン「梅の花」が挙げられます。

梅の花は2020年3月に年間1万2,000円のお食事優待券を廃止し、20%割引の優待券のみに大改悪しました。

優待利回り2.4%が一気にゼロになったことで失望売りが殺到し、現在は改悪前の半値以下まで下落しています。

すかいらーくも突然優待廃止を発表すれば同じようになるでしょう。

そこで、段階的に優待価格を引き下げ、株価に対するショックを緩和する作戦だと考えられます。

最終的には100株につき2,000円程度のお食事券で落ち着くのではないでしょうか。

すかいらーくの今後の業績予想

公式発表では「未定」

2020年度上半期の決算では、業績予想は「未定」と記載されています。

予想の算定が不可能ということですが、理由として、コロナ禍での客足動向が読めないということが挙げられています。

デリバリーサービスも拡充していますが、どこまで伸びるかは不透明です。

楽観的なシナリオ

公式では未定とされていますが、売上高の回復を想定して業績予想を立てることは可能です。

9月〜12月にかけて徐々に回復し、12月に前年と同程度まで回復すると想定した結果が次です(2020年通期予想)。

売上高 :2930億円

営業利益:-200億円

各月の売上高・営業利益予想を表にしました。

| 売上高 | 営業利益 | |

| 1〜6月 | 1,390億円 | -181億円 |

| 7月 | 225億円 | -35億円 |

| 8月 | 225億円 | -35億円 |

| 9月 | 244億円 | -16億円 |

| 10月 | 263億円 | 2.5億円 |

| 11月 | 281億円 | 21億円 |

| 12月 | 300億円 | 40億円 |

| 通期予想 | 約2,930億円 | 約-204億円 |

12月に向けて直線的に売上高が回復すること、売上原価・販売管理費および一般管理費固定を前提としています。

売上が年内に回復するという楽観シナリオでも営業利益-200億円という厳しい数字となりました。

悲観的なシナリオ

今度は、9月以降の売上高が回復しない前提で予想してみます。

その結果がこちらです。

売上高 :2,740億円

営業利益:-391億円

| 売上高 | 営業利益 | |

| 1〜6月 | 1,390億円 | -181億円 |

| 7月 | 225億円 | -35億円 |

| 8月 | 225億円 | -35億円 |

| 9月 | 225億円 | -35億円 |

| 10月 | 225億円 | -35億円 |

| 11月 | 225億円 | -35億円 |

| 12月 | 225億円 | -35億円 |

| 通期予想 | 約2,740億円 | 約-391億円 |

-391億円というのは、すかいらーくの手元資金168億円のおよそ2倍もの赤字額です。

ここまでになると優待廃止どころか、事業継続が危ぶまれます。

デリバリー増加や経営効率化のプラス要因もあり、ここまで酷くはならないと思いますが、最悪中の最悪を想定すると経営破綻すら見えてくるということが分かります。

その可能性が少しでも小さくなるよう、株主優待という出費は省くべきではないでしょうか。

売上高 :1,390億円(前年度比−25.8%)

営業利益:−181億円(前年は+111億円)

純利益 :−189億円(前年は+54億円)