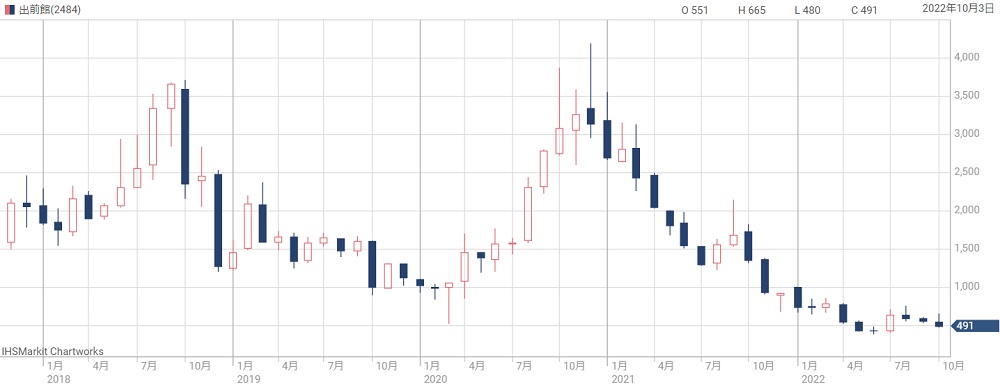

出前館の株価は最高値から8分の1にまで下落してしまいました。

急落の理由は、新型コロナによる行動制限がなくなったことに尽きます。

2021年までは新型コロナでフードデリバリー業界は急成長したものの、2022年からは失速。

業界トップの出前館は成長期待が剥落し、成長期待で買っていた投資家が投げ売っている状況です。

ただ、冷静に調べるとそこまで悲観することは無さそうです。

行動制限を早期に撤廃した米国ではフードデリバリーの成長が続いており、いきなりデリバリー需要が減少する可能性は低そうです。

また、投げ売りのおかげで出前館の株価水準はバリュー株並みとなっています。

今後成長路線が続くとすると、絶好の買い時かもしれません。

そこで、本記事ではデリバリー市場と出前館の現状を踏まえ、今後の株価がどうなるかについて考察しました。

デリバリー市場の現状

全国民の3人に1人まで普及

まず、フードデリバリー市場全体の状況を確認しましょう。

フードデリバリー市場は、新型コロナの行動制限により急成長しました。

2021年時点の利用率は32.3%で、およそ3人に1人が利用したことがある、という状況です。

特に、デジタルに抵抗がない世代は、大半の人が使ったことがあるでしょう。

さらに、企業側もサービスを拡充したことで、フードデリバリー自体の利用価値が高まっています。

利用経験者が増えたことで、市場はさらに拡大すると見られています。

市場規模は2年で2倍に成長

それでは、実際の数字を見てみましょう。

市場規模は2019年から2020年の間で1.5倍に成長しました。

2019年は4,183億円でしたが、2020年は6,264億円に拡大しています。

さらに、2021年には+27%の7,957億円まで拡大し、コロナ前のほぼ2倍の市場規模となっています。

2019年以前は年間+100億円程度の成長でしたので、わずか2年で40年分の成長を果たした格好です。

過度な競争は終焉、穏やかな成長へ

2021年後半から、競争に負けたデリバリーサービスが撤退し始めました。

過度な競争に勝敗がついたことで、勝ち残った企業は一安心です。

広告宣伝費や配達員への報酬を適正かするチャンスであり、利益が出しやすい状況となります。

今後は市場再編が進み、穏やかな成長に移行すると予想されています。

出前館が急落した3つの理由

出前館の株価は2021年以降、下落が続いています。

2020年12月に4,200円まで上昇しましたが、2022年10月現在は500円前後と、8分の1未満の水準です。

ここまで下落した背景には3つの理由があります。

- 新型コロナによる行動制限が無くなった

- 先行投資で巨額赤字が続いている

- 黒字化が2年先延ばしになった

まず、新型コロナで行動制限が無くなったのが大きな痛手でした。

外出する人が増えた分、フードデリバリーの需要が減り、成長にストップがかかってしまいました。

さらに、テレビCM等の宣伝広告や新規ユーザー向けキャンペーンを連発した結果、2021年度は362億円の赤字に沈みました。

当初は2022年度(2023年8月期)に黒字化する計画でしたがそれを撤回。

黒字化は2024年度という見通しを発表し、黒字化を期待していた投資家を失望させてしまいました。

これらの悪材料が重なった結果、出前館の株価は8分の1にまで急落するに至りました。

出前館の株価指標

株価500円でのPSRとPBR

株価が8分の1にまで下落しましたので、さすがに買って良い水準のようにも思えます。

そこで、株価500円での株価指標を確認してみましょう。

ただ、出前館は赤字ですのでPER(株価収益率)は使えません。

ここでは、PSR(株価売上高倍率)とPBR(株価純資産倍率)を確認します。

グロース株としては割安

どちらの指標も、グロース株としては割安な水準です。

まずPSRですが、代表的なグロース株では10倍もざらにあります。

PSR1倍はバリュー株でも見られるほどですので、出前館のPSRとしては割安だと言えるでしょう。

また、PBRについても、グロース株で1倍台は稀ですので、やはり割安だと判断できます。

割安である理由

これだけ割安なのは、フードデリバリー自体の先行きが懸念されているためです。

今後、業界全体が縮小し、出前館の売上が下がる恐れがあります。

そうなれば、将来的に株価500円でも割高ということになりかねません。

今の株価はその懸念が先行して反映された結果だと思われます。

業界全体は成長が続く

ただ、フードデリバリー全体としては緩やかに成長が続く予想です。

調査会社のREPORT OCEANによると、世界のフードデリバリー市場は2030年まで年間11.3%の成長が予想されています。

オンラインフードデリバリーサービスの世界市場は、2022年から2030年までの予測期間において、複合年間成長率11.3%を記録し、2030年には5,111億米ドルまで成長すると予測されています。

Report Ocean Co. Ltd.

日本についての予測は見つかりませんでしたが、少なくとも、マイナス成長に陥る可能性は低いと見て良いでしょう。

緩やかにでも成長するなら、出前館の株価はやはり割安という判断になります。

費用削減で黒字化予定

原価が売上を上回り、巨額赤字に

出前館の巨額赤字の原因は、配達員に払う報酬が高すぎるためです。

配達員への報酬は「売上原価」に計上され、【売上−売上原価】が粗利として出てきます。

ところが、出前館は売上を超える売上原価を計上してしまっているのです。

それにより、粗利時点で赤字となり、さらに広告宣伝費がかかることで、赤字額が360億円まで膨らみました。

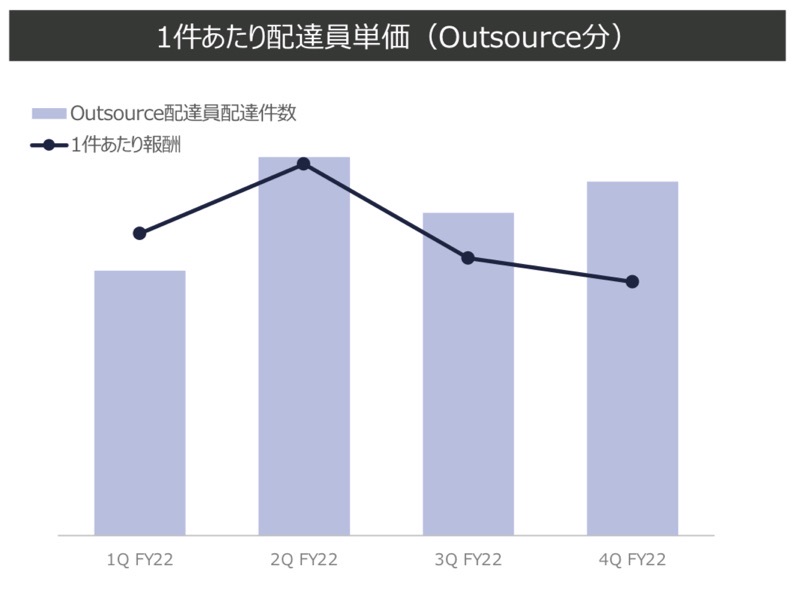

配達報酬の最適化へ

ただ、今後は配達員への報酬を最適化していきます。

既に取り組みは始まっており、配達1件あたりの報酬は下落傾向にあるようです。

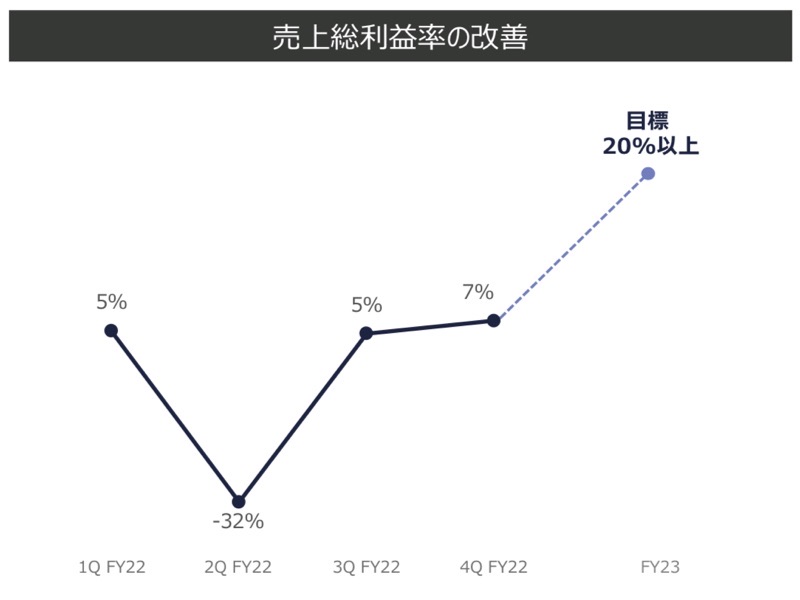

具体的な数値は公表されていませんが、下図が配達件数と1件当たりの報酬の推移です。

利益は改善傾向

費用を削減したことで、粗利(=売上総利益)も直近2四半期ではプラスに転じており、2023年8月期は20%以上を目指します。

粗利率が20%まで回復すれば、+150億円程度の損益改善になるでしょう。

広告宣伝費も削減

また、広告宣伝費も今後は減少する見通しです。

すでに減少は始まっており、2021年まで50億円超えだったのが、直近では35億円まで減少しています。

以下が四半期ごとの広告宣伝費の推移です。

| 期間 | 広告宣伝費 |

|---|---|

| 2021年6~8月 | 51億円 |

| 2021年9~11月 | 51億円 |

| 2021年12~翌2月 | 60億円 |

| 2022年3~5月 | 39億円 |

| 2022年6~8月 | 35億円 |

広告宣伝費を減らすことができたのは、競争が軟化しているためです。

複数のサービスが撤退したことで、過度な競争が緩和され、宣伝広告費に多額を投じる必要が無くなりました。

今後も広告宣伝費を削ることで利益改善が進むと期待されます。

他社撤退で競争軟化

大手3社が撤退

フードデリバリーサービスは競争が激化し、どの企業も赤字を掘り続ける消耗戦になりました。

その結果、大手3社が撤退しています。

撤退したデリバリーサービスは、dデリバリー、フードパンダ、DiDi Foodです。

競合はウーバーイーツのみに

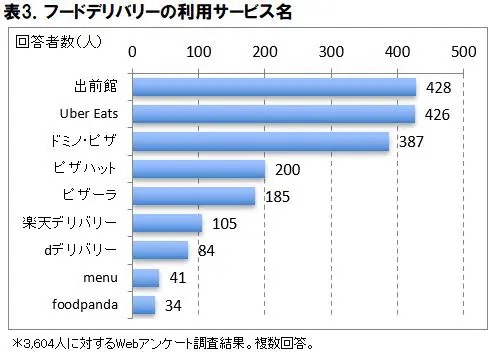

撤退が相次いだことで、出前館の競合は実質UberEatsのみとなりました。

ピザ系を除いた業界3位は楽天デリバリーですが、2021年のアンケート調査では2位のUberEatsと約4倍の差があります。

実質的に、出前館とUberEatsの2強体制に絞られています。

今後、2社が共存していく展開となるでしょう。

市場シェアの半分を獲得

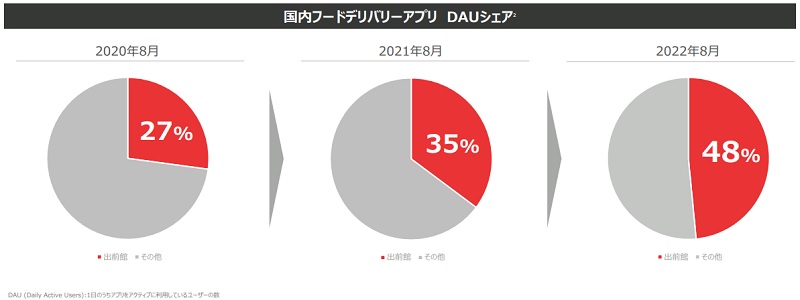

広告宣伝の効果で、出前館の市場シェアはおよそ半分まで拡大しています。

1日ごとのユーザー数(DAU)シェアは2022年8月時点で48%となっており、2年前の27%から躍進しました。

以下がDAUシェアの推移です。

他社の撤退がシェア拡大に拍車をかけたということもありそうです。

シェアの半分を獲得したことで、フードデリバリー業界での地位を確立しました。

業界全体が成長するなら、出前館の業績も堅調に推移すると予想できます。

株価下落のメドは?

株価下落が続く出前館ですが、下落目途はいくらでしょうか。

フードデリバリー関連に対する投資家の関心は薄れてしまったので、再び注目されるまでは下落が続きそうです。

それでは、節目として有力な株価を見てみましょう。

- 500円:数字的な節目で、かつ2020年の最安値水準。

- 386円:2022年6月に付けた年初来安値。2016年以来の安値でもある。

- 462円:PBR1倍となる株価。

3つのうち、500円が最も有力な節目です。

数字的な節目なのはもちろんですが、2020年の最安値なので、500円未満の売り手はほぼ全員が損切りとなります。

そのため、500円未満では売り圧力が弱まりそうです。

500円を割れると、PBR1倍となる462円、年初来安値の386円が有力な節目です。

386円の年初来安値をつけて以降、クレディ・スイスが目標株価を1,100円に引き上げるなど好材料もありましたので、386円はさすがに割れないでしょう。

そうなると、400円あたりが最悪を想定した下落目途となりそうです。

2027年の株価予想

2027年までの業績予想

最後に、今後の株価見通しを考えてみます。

四季報などの業績予想を参考に、2027年までの業績予想を作成しました。

| 決算期 | 売上 | 営業利益 |

|---|---|---|

| 2022/08 | 473億円 | -364億円 |

| 2023/08 | 600億円 | -200億円 |

| 2024/08 | 700億円 | -100億円 |

| 2025/08 | 800億円 | 0億円 |

| 2026/08 | 900億円 | 100億円 |

| 2027/08 | 1,000億円 | 200億円 |

四季報の予想は2024年8月期まで掲載されており、売上は年間+100億円、営業利益も年間+100億円の予想です。

その傾向が2027年まで続くと仮定し、2027年8月期には売上1,000億円、営業利益200億円に達すると予想しました。

妥当株価は3,040円

営業利益200億円なら1株利益は152円です。

PERを20倍と設定すると、2027年あたりの予想株価は次のようになります。

2027年予想株価=152円(EPS)×20倍(PER)=3,040円

現在株価(500円前後)と比べるとおよそ6倍です。

高いように見えるかもしれませんが、2020年12月の株価は4,200円まで上昇した実績があり、有り得ない株価ではありません。

今後の株価見通し

失望売りでしばらくは下落が続くものの、いずれは反転してくるでしょう。

よほどの悪材料が出てこない限り、2〜3年以内には再び1,000円を超えると予想しています。

実際、クレディ・スイスは目標株価として1,100円を設定しています。

業績が順調に改善すれば、2026年あたりには2,000円台まで上昇しているかもしれません。

ただし、赤字が想定より長引いた場合は財務的な懸念が出てきます。

結局のところ、デリバリー業界の先行きに左右されることになりそうです。

<外食・中食 調査レポート>2022年6月、外食・中食売上は2019年同月比10.2%減、さらなる 回復とはならず、出前(デリバリー)は同88%増