双日の株価は2020年から上昇傾向ですが、まだ安い株価にとどまっています。

業績が拡大している上、株主還元に力を入れ始めたことから、さらなる株価上昇が予想されます。

また、自社株買いによる株価上昇も期待できるでしょう。

現在株価(3,800円付近)での株価指標は、PERは8倍台、PBRは1.0倍とかなりの安値水準です。

中期経営計画が実現すれば株価5,000円を突破するポテンシャルを持っています。

上昇する材料が多いにも関わらず、なぜこれほど安値で放置されているのでしょうか。

本記事では、双日の株価が安い3つの理由を解説した上で、今後の予想株価について考察していきます。

双日の株価推移

過去10年間の株価チャート

まずは双日の株価推移を振り返りましょう。

以下が過去10年間の株価チャートです。

3年で3倍に上昇

2014年までの株価は1,000円未満にとどまっていましたが、2015年から上昇に転じました。

新型コロナで再び1,000円付近まで下落したものの、2021~2023年に一貫して上昇し続け、現在は3,000円以上まで買われています。

上昇率は3年間で3倍となっており、総合商社の一角として人気化しています。

株価が上昇した理由は?

ここまで株価が上昇した理由は次の3点です。

- 石炭価格の上昇・・・エネルギー価格の高騰で石炭価格も上昇

- 海外での自動車販売増加・・・自動車の生産正常化に加えて円安メリットも享受

- 株主還元の強化・・・自社株買いや増配を実施

双日は石炭や石油の権益を持っており、エネルギー価格上昇で恩恵を受けました。

さらに、自動車販売の正常化や円安も株価上昇を後押ししています。

これらが重なった結果、3年間で株価3倍という株価上昇が実現しました。

しかし、これだけ上昇しても業績に対してまだまだ割安となっています。

次の章から、双日がなぜ割安で放置されているのかを解説していきます。

安い理由① 業績悪化の懸念

純利益5倍に成長も、悪化の懸念

双日の純利益は2019年比で5倍にも増加しています。

しかし、好業績が今後も続くかどうかは不透明です。

2023年3月期の業績が良すぎた反動で、今期以降は業績が悪化することが懸念されています。

そのため、株価の上昇が一旦ストップしました。

業績悪化が予想される理由

では、なぜ業績悪化が懸念されているのでしょうか。

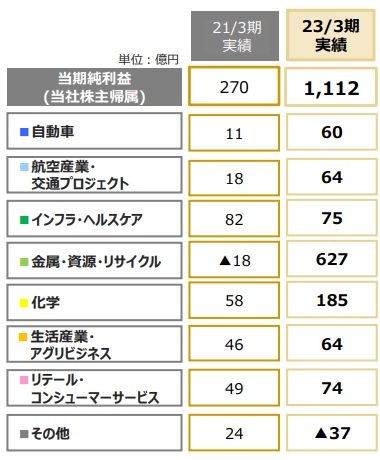

それは、業績拡大の主因が資源価格の高騰だからです。

業績拡大前(2021年3月期)と業績拡大後(2023年3月期)のセグメント別純利益を見てみると、「金属・資源・リサイクル」が+645億円もの増益となっています。

成長の大部分がエネルギー価格の高騰由来

同期間の増益額は+842億円ですので、「金属・資源・リサイクル」の増益が大部分を占めています。

さらに、「金属・資源・リサイクル」が増益となったのはエネルギー価格の高騰が原因です。

双日は石炭の権益を多く持っていますので、石炭価格の高騰で恩恵を受けました。

ところが、原油価格をはじめエネルギー価格は下落してきています。

そのため、今後は業績が悪化すると予想されているのです。

今後の業績予想

では、実際の業績予想を見てみましょう。

以下、四季報から2025年3月期までの業績予想を引用しました。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2023/03(実) | 2兆4,798億円 | 1,275億円 | 1,112億円 |

| 2024/03 | 2兆2,500億円 | 850億円 | 950億円 |

| 2025/03 | 2兆3,000億円 | 950億円 | 1,000億円 |

2024年3月期は売上が-10%、純利益は-15%ほどの落ち込みが予想されています。

2025年3月期は増収増益が予想されているのは好材料です。

ただし、双日の業績は市況の変化に敏感なので、市況によっては減収減益に陥る可能性もあります。

このように、直近の業績悪化に加え、市況変化のリスクもあることから、双日の株価は割安で放置されているのです。

安い理由② 株主還元の拡大

中期経営計画で還元強化を発表

こちらは株価下落の要因ではありませんが、双日の株価が割安だと判断される一因です。

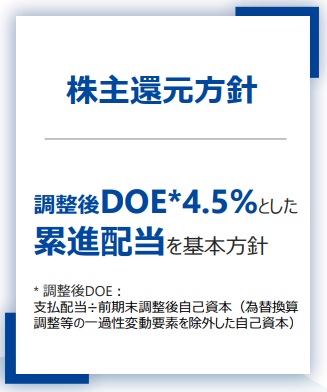

双日は2026年までの中期経営計画の中で、株主還元の強化を発表しました。

具体的には、自己資本の4.5%を配当に回す方針としています。

この方針に従えば、今後は年々増配されていくでしょう。

一方、株価の反応は限定的で、割安で買えるチャンスとなっています。

方針に基づけば1株配当は178円

上の還元方針の通りに配当が実施されると、配当はいくらになるのでしょうか。

ベースとなる自己資本は8,885億円あり、これの4.5%が配当に回されるので、約400億円となります。

これを発行済株式数で割れば、1株あたりの配当額が計算できます。

以下が計算結果です。

1株配当=8,885億円(自己資本)×4.5%(DOE)÷2.25億株(発行済株式数)≒178円

今後の増配に期待

方針通りに配当すると、1株あたりの配当は178円になることが分かりました。

一方、2023年3月期の配当は130円と低めです。

そのため、今後は増配されていくと考えるのが自然です。

しかも、自己資本は年々増えていきますので、その分も加えて増配が期待できます。

配当利回り5%超も

もし1株配当が180円まで増配されたらどうなるでしょうか。

現在の株価水準(3.800円、2024年3月時点)で計算してみます。

配当利回り=180円(1株配当)÷3,800円(株価)=4.74%

4.74%という利回りは、東証プライムの利回りランキングで上位6%に入る水準です。

ここまで増配される余地があると考えると、今の双日はかなり割安で放置されていると言えます。

安い理由③ 業績が不安定

不安定な銘柄は買われにくい

双日の業績は不安定で、株価が安い一因となっています。

投資家は基本的に安定した利益を求めますので、不安定な銘柄は買われにくく、株価は割安になるのが通常です。

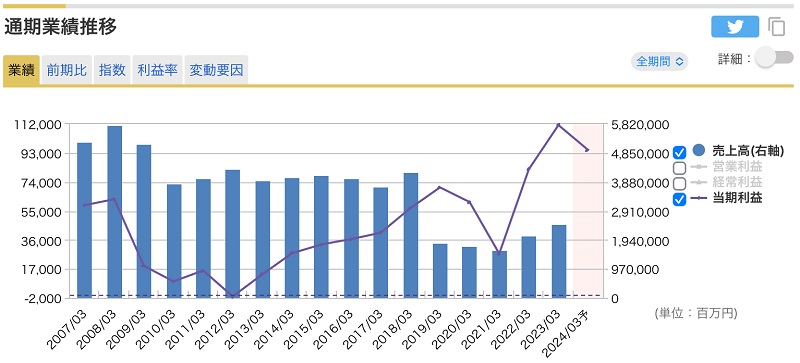

以下が2007年以来の業績ですが、純利益(紫折れ線)の変動が激しいことが分かります。

株価指標は万年割安

業績が不安定なので、業績が上がっても株価上昇は限定的になります。

そのため、PER(株価収益率)は万年割安です。

以下が過去5年間のPER推移ですが、プライム市場の平均が15倍のところ、双日は6~8倍が定位置となっています。

その結果、株価は業績に対して安値となっているのです。

今後の株価はどうなる?

株価上昇を予想

株価3,000円台は割安ですので、株価上昇を予想しています。

大手証券会社の目標株価では4,000円台が多数派です。

業績や株主還元が株価に織り込まれれば、1~2年のスパンで4,000円台への上昇が狙えるでしょう。

また、PBRが1倍程度と低いため、自社株買いが積極的に行われると予想しています。

1株利益は660円に増加

今後の業績見通しも良好です。

中期経営計画では、純利益の目標として1,200億円が定められました。

しかも、中計期間(2024年3月期~2026年3月期)の平均です。

今期(2024年3月期)の純利益予想が850億円ですので、3年間の平均を1,200億円にするには、最終年度には1,500億円ほどの純利益が必要でしょう。

これは、1株利益に換算すると660円にもなります。

3年以内に株価5,000円に到達

1株利益が660円に達した場合、株価はどうなるでしょうか。

PERを8倍として計算すると次のようになります。

予想株価=660円(1株利益)×8倍(PER)=5,280円

したがって、2026年あたりには株価5,000円突破も期待できるでしょう。

まとめ

双日の株価がなぜ安いのかについて、3つの理由を解説しました。

直近の業績が良すぎた反動で減益になることや、業績が不安定なことが原因で株価は割安で放置されています。

しかし、今後の業績成長の期待は高く、3,000円台の株価はまだまだ割安です。

さらに、還元方針に従って増配されれば、かなりの高配当を獲得できるでしょう。

したがって、株価が上昇しきっていないうちが買い時であると考えています。

もともと景気敏感株のため下落の可能性はつきものですが、下落リスクを補ってあまりあるリターンが期待できそうです。