ヤオコーの株価は2020年中頃から不調です。

2020年は新型コロナの追い風もあり、株価を8,000円台後半まで伸ばしました。

新型コロナで外食ができなくなりましたが、ヤオコーは店内調理の総菜に強みがあり、中食需要で業績拡大に成功したためです。

しかし、2020年8月以降の株価は下落トレンドとなっています。

株価が下落した理由は、

- 新型コロナの収束

- 株主還元に消極的

- 同業他社に比べて割高

の3点が考えられます。

業績は良いのですが、これらの要因により、株価は6,000~7,500円のレンジ相場となっています。

本記事では、ヤオコーの株価が急落した3つの理由について解説します。

理由① 新型コロナの収束

中食需要で株価上昇も、その後反落

ヤオコーの株価が下落した主因は、新型コロナが収束に向かったことです。

もともと、ヤオコーの株価は新型コロナの追い風で上昇していました。

外食需要が消滅した一方、中食(調理済みの食品を購入し、自宅や職場で食べること)の需要が急増し、業績が拡大したことが理由です。

しかし、2020年後半からはアフターコロナが意識されるようになり、株価は反落しました。

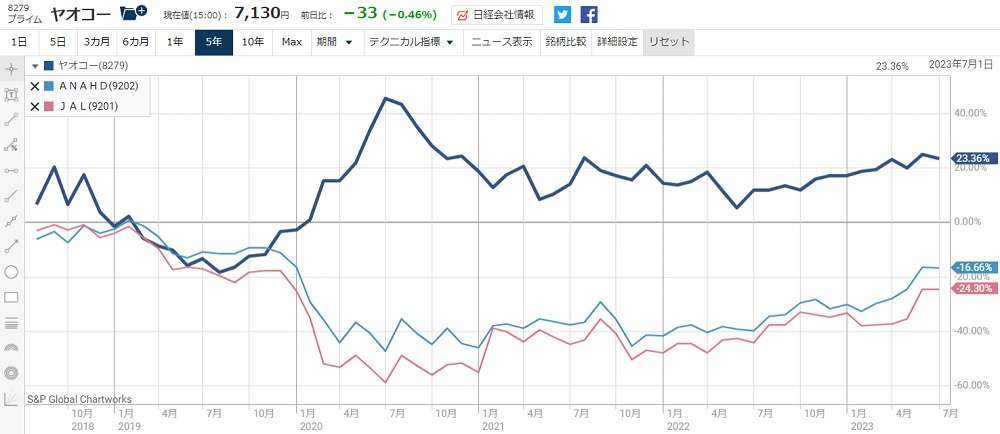

新型コロナの急落銘柄とは逆の値動き

新型コロナの影響をもろに受けた銘柄と比べると、ヤオコーの値動きは正反対です。

一例として航空業界のANAHD・JALと騰落を比較してみます。

以下が比較した結果です。

2020年に入ってからは、ヤオコーは急騰、JALとANAは急落しています。

しかし、8月あたりにJALとANAが下げ止まると、逆にヤオコーは反落していることが分かります。

この値動きから、新型コロナに弱い銘柄から抜けた資金が、ヤオコーなどの強い銘柄に移動したと考えられます。

アフターコロナで株価急落

2020年後半には業績への影響が分かり、先が見通せるようになりました。

その結果、外食産業や航空産業の株価下落に歯止めがかかりました。

一方、上がり過ぎていた銘柄には利益確定売りが入り、ヤオコーの株価は急落しました。

その後、新型コロナの影響は無くなってきており、ヤオコーの株価は低迷しています。

理由② 株主還元に消極的

総合利回りは1%台前半

ヤオコーは株主還元に積極的ではありません。

そのため、高還元を求める機関投資家から買われにくい傾向にあります。

また、配当利回りは1%台前半なので、個人投資家目線でも魅力は低い銘柄です。

株主優待はありますが、優待利回りは0.14%にとどまります。

両者を合わせた総合利回りでも1%台前半です。

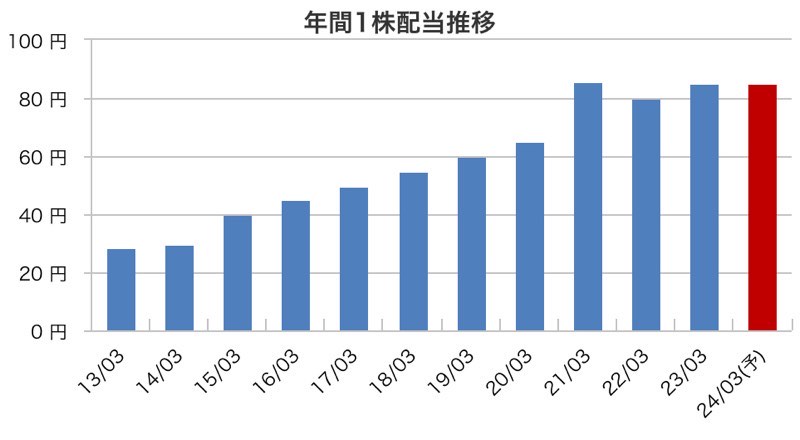

35年連続増配は高評価

これまでの配当履歴を見てみると、安定して増配していることが分かります。

2021年3月期に配当を出しすぎた反動で翌年は減配しましたが、それを除けば、実質的に35年間増配です。

配当が減らない、というのがヤオコーの魅力の一つだと言えます。

配当性向は20%と低い

しかし、配当性向は低めです。

近年の配当性向は20%前後となっています。

上場企業全体では30~40%がボリュームゾーンなので、ヤオコーは配当には消極的だと考えらます。

株主優待も魅力が薄い

株主優待は100株で1,000円分の買い物券がもらえます。

しかし、100株買うのに70万円前後かかりますので、優待利回りは0.14%とごく僅かです。

また、1,000円の買い物ごとに100円分しか使えないという制限がついています。

したがって、株主優待の魅力は薄いです。

配当も株主優待も抑えめなので、機関投資家からも個人投資家からも積極的に買われず、株価下落につながっています。

理由③ 同業他社と比べて割高

同業他社との比較

ヤオコーは同業他社と比べて割高な銘柄です。

近年は割安株に注目があつまっていることもあり、株価下落の原因となっています。

以下、主なスーパーマーケット関連銘柄との比較表を作りました。

| 会社名 | 営業利益率(%) | 予想PER(倍) | 実績PBR(倍) | 予想ROE(%) |

|---|---|---|---|---|

| ヤオコー | 4.64 | 17.8 | 1.95 | 11.2 |

| ライフコポ | 2.50 | 11.2 | 1.17 | 11.0 |

| USMHD | 0.90 | 72.3 | 0.94 | 1.3 |

| ベルク | 4.50 | 13.8 | 1.43 | 10.4 |

PER・PBRともに割高

PERについては、ライフコーポレーションが11.2倍、ベルクが13.8倍なのに対し、ヤオコーは17.8倍と高めです。

PBRについても、ヤオコーは突出して割高になっています。

利益率が高いのである程度割高でも許容されますが、コロナ禍の急騰で許容限度を超えたため、株価反落につながりました。

最大25%の下落余地

ヤオコーとベルクは利益率や成長率の点で似ています。

そのため、ベルクのPERとPBRの水準まで下がる可能性があります。

具体的には、25%の株価下落が予想されます。

ヤオコーの株価が25%下落すれば、PER・PBRともにベルクと同水準になるためです。

実際、2019年までは、現在株価(7,000円前後)から25%ほど低い、5,000円前後で推移していました。

5,000円は売られ過ぎかもしれませんが、6,000円くらいまで下がっても不思議はありません。

今後の株価予想

2026年までの業績予想

株価を予想する上で、今後の業績予想を確認しておきましょう。

以下が2026年3月期までの業績予想です。

| 決算期 | 売上 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023/03(実) | 5,645億円 | 262億円 | 408円 |

| 2024/03 | 5,983億円 | 294億円 | 461円 |

| 2025/03 | 6,243億円 | 310億円 | 494円 |

| 2026/03 | 6,513億円 | 326億円 | 525円 |

ヤオコーはこれまで34年連続の増益を達成しています。

増収は今後も続くと予想され、年間の増益率は平均9%になる見通しです。

2026年までの株価予想

上の業績予想に加え、PERを17倍として各年の妥当株価を計算しました。

つまり、1株利益に17倍をかけた数値を妥当株価としています。

| 決算期 | 1株利益 | 妥当株価 |

|---|---|---|

| 2023/03(実) | 408円 | 6,936円 |

| 2024/03 | 461円 | 7,837円 |

| 2025/03 | 494円 | 8,398円 |

| 2026/03 | 525円 | 8,925円 |

PER17倍は過去5年間の平均的なPER(18.7倍)をディスカウントして設定しています。

一旦調整して再上昇に向かう

直近の実績での妥当株価は6,936円と、現在株価(8,313円、2023年12月8日終値)に対して1,000円以上の差があります。

しかし、増益に伴って妥当株価も上昇し、2025年には8,400円、2026年には9,000円となります。

したがって、今後の株価は一旦調整しつつも、3年以内に再上昇に向かうと予想できます。

ヤオコーの買い時は一旦下落したタイミングとなるでしょう。

まとめ

ヤオコーの株価が下落した理由について解説しました。

新型コロナ関連銘柄として2020年に急騰したものの、その後は株価が低迷しています。

株主還元に消極的であることと、株価が割高であることから、投資家の買い意欲は薄いようです。

その結果、2020年8月を最高値として、株価が下落する結果となりました。

しかし、今後も増収増益が続く見通しです。

利益成長を考えれば、株価下落は買い時である可能性が高いでしょう。

スーパーマーケット関連銘柄を買いたい場合、ヤオコーは有力は選択肢になると考えています。

コメントを残す