ついにサイゼリヤも優待廃止に踏み切り、株価は一時急落した。

これまで100株につき年間2,000円分の食事券を配布していたが、去年の優待を最後に廃止することが決定したのだ。

個人投資家的にはサイゼリヤ株の利回りが低下するため、売り材料となって翌日の株価は-8.7%もの急落となった。

しかし、代わりに実施した増配が株価下落を食い止めている。

それどころか、株主還元全体としてはむしろプラスになっており、株価はこれからも上昇トレンドが続きそうである。

本記事では、サイゼリヤの株主優待廃止でも株価が上昇する3つの理由について解説する。

株主優待廃止の概要

廃止された優待内容

まず、今回の株主優待廃止について見ていこう。

サイゼリヤの株主優待は次のような内容だった。

| 保有株式数 | 優待品内容 |

|---|---|

| 100 株以上 500 株未満 | 2,000 円御食事券(500 円券×4 枚) |

| 500 株以上 1,000 株未満 | 10,000 円御食事券(500 円券×20 枚) |

| 1,000 株以上 | 20,000 円御食事券(500 円券×40 枚) |

1株あたりのリターンは20円で、優待利回りとしては0.36%となる(優待廃止前日の株価で計算)。

決して高い利回りではないが、個人投資家の保有数は多く、優待目的で買っていた個人が多かったようだ。

同時に増配を発表

優待廃止だけなら完全に悪材料だったが、同時に増配も実施された。

従来の配当予定は1株あたり18円だったが、これが25円に増配された。

つまり、1株あたり7円の増配である。

株主優待廃止の影響は1株あたり20円分だったので、これを補うには至らない。

そういった理由があり、個人投資家目線では増配でも売り判断となってしまった。

次の章から、今回の優待廃止でも株価上昇が見込める理由を解説します。

理由① 機関投資家目線では「買い」

優待廃止の影響はほぼ無し

多くの個人投資家にとって、今回の優待廃止によってサイゼリヤ株のリターンは低下する。

しかし、大量の株を保有する機関投資家にとっては逆だ。

機関投資家の口座は1つなので、もらえる優待は2万円分のみであり、優待廃止は問題にならない。

むしろ、優待廃止によってサイゼリヤの負担が減り、その分の株主還元が機関投資家に回るため、リターンが増えるのだ。

したがって、機関投資家にとって優待廃止はむしろ好材料と言える。

増配が大きなインパクト

今回発表された増配はかなりのインパクトだ。

18円から25円への増配なので、増配率は約40%と高い。

配当が4割増えることから、長期保有でのリターンが高まるため、積極的に買いを入れやすくなる。

もともと、サイゼリヤは配当に対する意識が低かった銘柄だ。

配当は17年間に渡って1株18円に据え置かれてきたことで、株主還元を重視する機関投資家からは買われていなかった。

今回、18年ぶりの増配に踏み切ったことで、機関投資家からの買いが増える可能性が高い。

株主還元の強化も好印象

また、株主還元が全体として強化されたことも好印象だ。

株主優待の費用は年間およそ2億円かかっており、優待廃止によって2億円が浮くことになる。

一方、7円増配による配当総額の増加は3億6,600万円。

つまり、株主還元全体としては差引1億6千万円が増額された形で、株主還元を強化したと受け止められる。

今後も株主還元を強化していく方針だと考えられ、先回りして買い向かい投資家が増えるだろう。

サイゼリヤの配当性向は20%未満と低く、まだまだ増配の余地が残されています。

理由② 業績が絶好調

利益2.8倍の急成長

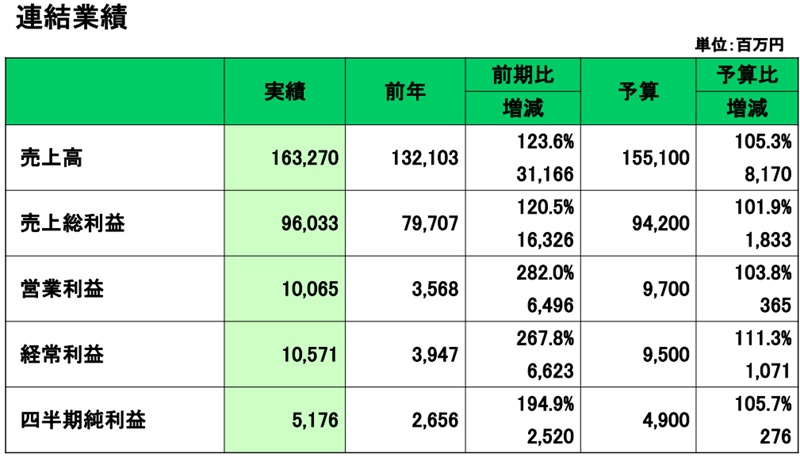

株価が上昇する2つ目の理由は、業績が絶好調であることだ。

以下が今期第3四半期までの業績だが、売上は前年比で+23%、営業利益は+182%(つまり2.82倍)という急成長ぶりだ。

これだけ業績が拡大しているため、サイゼリヤは多くの投資家が注目している。

業績好調の理由

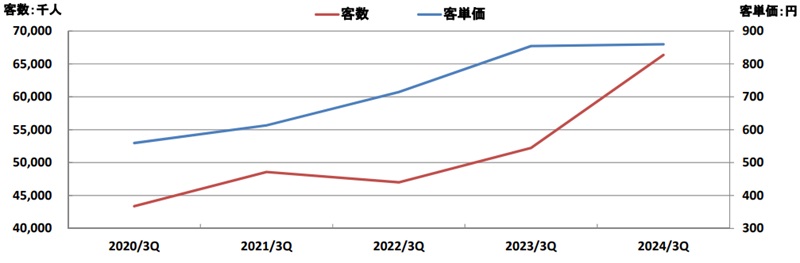

業績拡大の要因は主に3つだ。

- 客数の増加 ・・・低価格を武器に客数を伸ばした

- 客単価の増加・・・メニューの充実や、デジタル化による注文方法の改善で増加

- 海外での出店攻勢・・・9ヶ月間で29店舗純増し514店舗に増加

特に大きく影響したのが、海外での出店攻勢だ。

店舗数が増加したことで海外売上が27%伸び、サイゼリア全体の業績拡大をけん引している。

いまや、営業利益ベースでは8割超を海外が占めており、国内よりも稼いでいる状況だ。

国内事業が黒字転換

日本国内では、客数の増加によって黒字を確保できた。

前年は原材料費の高騰によって赤字に沈んだが、黒字転換できたことは投資家にとって安心材料である。

もっとも、利益率は低い状況が続く。

値上げしない方針を貫く一方、原材料費や人件費は確実に上がっているため、以前にも増して薄利多売の傾向だ。

売上1,062億円に対して営業利益は13.4億円で、営業利益率は1.2%しかない。

国内事業はさらなる改善余地あり

国内の利益率が低いのは、売上げが想定以上に伸びたことが理由だ。

サイゼリヤは基本的に食材を自社工場で生産している。

それにより低価格で高品質の食事が提供できているのだ。

しかし、売上げが想定以上に伸びたことで食材が不足し、不足分を外部から高値で調達せざるを得なくなった。

その結果、利益率が低下してしまったのだ。

今後、自社工場での生産を強化していくため、生産が追いつくにしたがって利益率は改善していくだろう。

理由③ 今後も好調の見通し

今後2年間で利益2倍の見通し

サイゼリヤは今後も増収増益が続く見通しだ。

しかも、今後2年間で純利益が2倍に増加する予想が出ている。

以下が四季報による業績予想だ。

決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2023年8月期 | 1,832億円 | 72億円 | 52億円 |

| 2024年8月期 | 2,110億円 | 131億円 | 65億円 |

| 2025年8月期 | 2,400億円 | 168億円 | 105億円 |

2023年8月期の営業利益は72億円だったが、今期(2024年8月期)は131億円、さらに来期(2025年8月期)には168億円に伸びる見通しとなっている。

増益率は2年間で2.3倍だ。

海外が引き続き急成長

これほどの成長が予想されているのは、海外事業の急激な伸びが理由だ。

海外事業は中国をはじめとして客数が伸びており、値上げも順調に進む。

国内と違い、値上げしないという縛りがないため、一気に業績を伸ばすことができているのだ。

また、円安も利益面で追い風となっている。

サイゼリヤの海外シェアはまだまだ低く、伸びしろが多く残されているため、今後もこの調子で伸びていける可能性が高い。

これらの結果、2年間で営業利益2倍という急成長が予想されているのだ。

妥当株価レンジは6,000~8,000円

2025年8月期に純利益105億円が実現すれば、株価水準は一気に切り上がる。

具体的には、株価6,000円は最低ラインとなってくるだろう。

純利益105億円を1株利益にすると200円となり、これにPER30倍をかけると、株価6,000円が算出される。

サイゼリヤは過去5年間、PER30倍以上で推移してきたため、今後も30倍以上となる可能性が高い。

さらに、投資家の期待を集めることができれば、PER40倍となる株価8,000円も射程に入るだろう。

このような期待があるため、優待廃止後でもサイゼリヤの株価は好調が続くと予想している。

まとめ

サイゼリヤの株主優待廃止と、今後の株価見通しについて解説した。

優待廃止によって一部の個人投資家は投げ売りしたものの、大口投資家は増配を好感しており、株価下落は限定的だ。

さらに、好業績も株価に追い風となる。

国内が黒字転換、海外が大幅成長となったことで今期業績は絶好調だ。

来期以降も増収増益が続き、わずか2年で純利益が2倍になる見通しである。

これらの好材料を踏まえれば、優待廃止は大した問題ではなく、むしろ機関投資家の買いにより上昇が見込めるフェーズだと判断できる。

株主優待制度の廃止に関するお知らせ