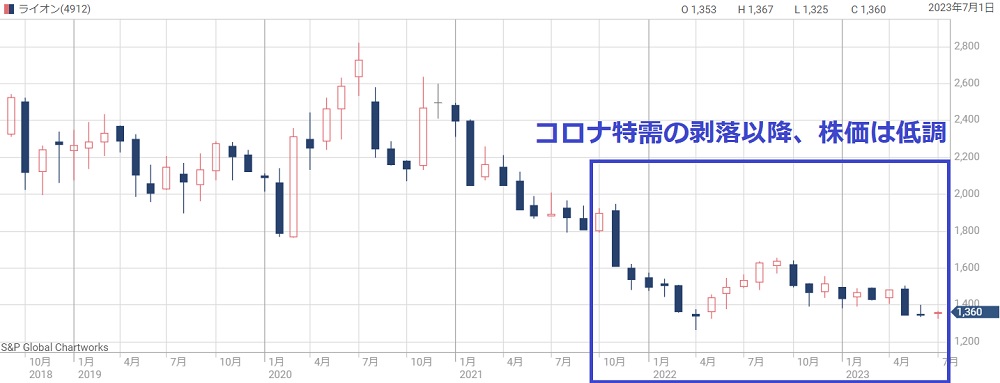

ライオンの株価は3年間もの下落トレンドに陥っています。

2020年は最高値2,800円まで上昇したものの、その後は業績悪化に苦しみ、2023年には1,300円台まで下落しました。

下落の理由は次の4つです。

原材料費の高騰にコロナ特需の剥落が重なり、業績は一気に悪化しました。

さらに、海外への拡大路線で投資が嵩み、利益率は下落の一途です。

これらの結果、投資家はライオンを見切って他銘柄に流れてしまいました。

本記事では、上記の下落理由について詳しく解説していきます。

また、最後には今後の業績予想をもとに2025年までの株価見通しを考察しました。

過去10年間の株価推移

最高値では2,800円に到達

ライオンの株価は2020年まで絶好調でした。

2010年代は工場閉鎖や物流子会社の統合を進め、経営の合理化を進めました。

それにより、ROE(自己資本利益率)は10年間で4%から13%に改善しています。

利益率が改善したことで投資家からの評価が高まり、株価は500円台から2,800円まで上昇しました。

新型コロナ関連として注目も、特需剥落

新型コロナでは衛生関連として注目を集めます。

ハンドソープ「キレイキレイ」などの売上が急増し、2020年度は純利益+45%という好調ぶりでした。

ところが、2021年以降は”コロナ特需”が剥落し株価も下落傾向になります。

さらに、原材料高や円安も業績に打撃です。

それらの結果、株価は最高値から半分の1,300円台まで落ち込みました。

下落後の株価は割安感

株価下落により割安感が出てきています。

日用品・トイレタリー関連は景気悪化に強く、比較的高い株価指標が許容されます。

そのため、同業界の予想PERは25倍前後が目安です。

一方、ライオンの予想PERは20倍程度となっており、+20%程度の上昇余地がありそうです。

それでは、次の章からライオンの株価が下落した理由について解説していきます。

今後の株価見通しについては本記事の最後で解説していますので、ぜひご覧ください。

理由① 3年連続の減益

営業利益は440億円から288億円に減少

ライオンの株価が下落した大きな理由は、減益決算が続いているためです。

2020年度は営業利益440億円だったのが、2021年度は312億円、2022年度は288億円と利益が目減りしています。

次のグラフはライオンの業績推移ですが、過去3年間は減益トレンドになっていることが分かります。

1株利益は4割減少

減益が続いたことで、株価の根拠となる1株利益も減少しました。

2020年度は105円に達していたのが、2023年度は62円と4割減になる見通しです。

1株利益が4割減ったことで株価も縮小しました。

2020年度の株価は2,500円ありましたが、2023年7月末の株価は1,300円台です。

下落率は-48%と減益幅に見合う下落率となっています。

つまり、業績が悪化した分だけ株価が下がったと言えます。

業績の底は2023年度

一方、業績は底を打ったとの見方もあります。

確かに2023年度は減益ですが、本社移転の費用がかかっていることと、前年は土地売却の特別利益が出ていました。

企業の実力を表す事業利益としては2023年度は増益予想です。

したがって、2024年度以降は増益になる可能性が高く、株価の反転上昇が狙えそうです。

理由② 原材料費の高騰

原油価格が上昇

原材料費の高騰も株価を押し下げる要因となりました。

ライオンの製品は石油化学製品が多く、原油価格の影響をもろに受けます。

その原油価格は2021年以降で高騰しており、原材料価格が上昇したことで、利益を押し下げる結果になりました。

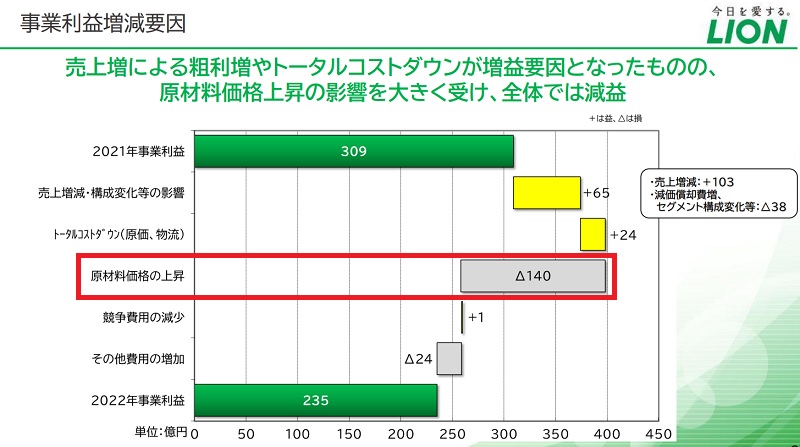

2年間で177億円の利益喪失

では、実際にどの程度のマイナスだったのでしょうか。

原油価格の上昇が始まった2021年度は、原材料価格の上昇が-37億円の減益要因でした。

さらに、続く2022年度では-140億円もの減益要因となっています。

つまり、わずか2年間で177億円もの利益が失われた計算です。

例年のライオンの営業利益は300億円前後なので、何も手を打たなければ、半分以上の利益が吹き飛んでいたでしょう。

値上げや販売奨励金の削減で利益確保に努めたものの、原価上昇を完全に補うことはできませんでした。

その結果、事業利益は2年間で359億円から235億円に悪化してしまいました。

2023年以降は改善する見通し

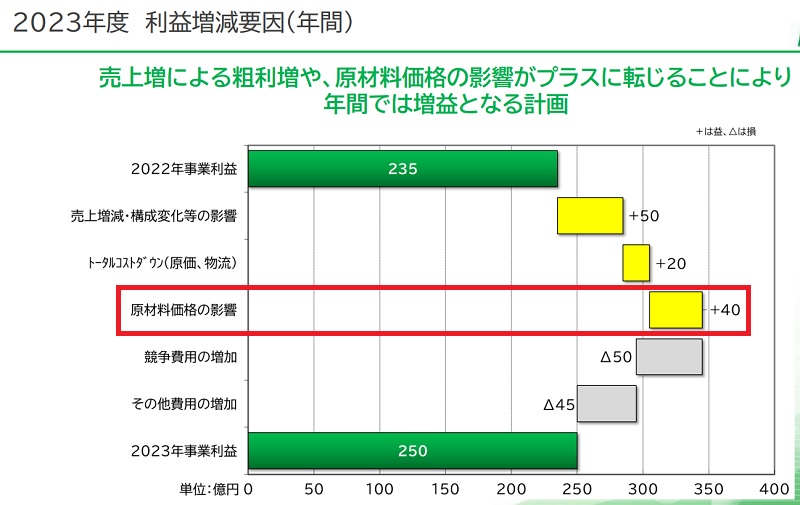

原材料価格に関する見通しですが、今後は改善すると予想されています。

以下が2023年度の原材料価格の影響(画像赤枠)です。

原材料価格は前年より改善し、+40億円の増益要因となります。

この傾向は今後数年間続く見通しです。

そのため、2023年以降は業績の好転が狙えそうです。

理由③ コロナ特需の剥落

衛生用品の売上が4割増加

ライオンは新型コロナで業績を伸ばした銘柄です。

ハンドソープ「キレイキレイ」などの衛生用品は売上が4割増加し、業務用の消毒用アルコールも好調でした。

その結果、2020年度の営業利益は前年比+48%と躍進しました。

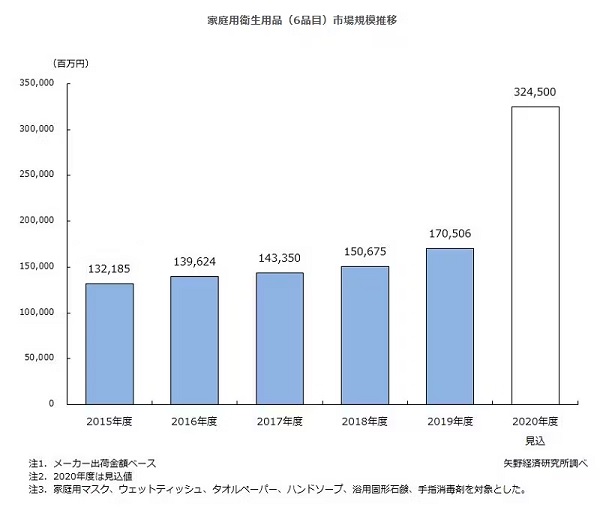

ちなみに、次のグラフは家庭用衛生用品の市場規模の推移ですが、2020年度は前年比で2倍近くに増加しています。

2021年には特需剥落

しかし、コロナ特需は長続きしませんでした。

国内の衛生用品の売上が3割減少した上、さらに販促費を積み増したことで業績は悪化。

その結果、2021年度の営業利益は前年比で3割減少しました。

前年の反動はある程度予想されていたものの、投資家の予想以上の業績悪化だったため、株価は急落しました。

アフターコロナでの株価は低調

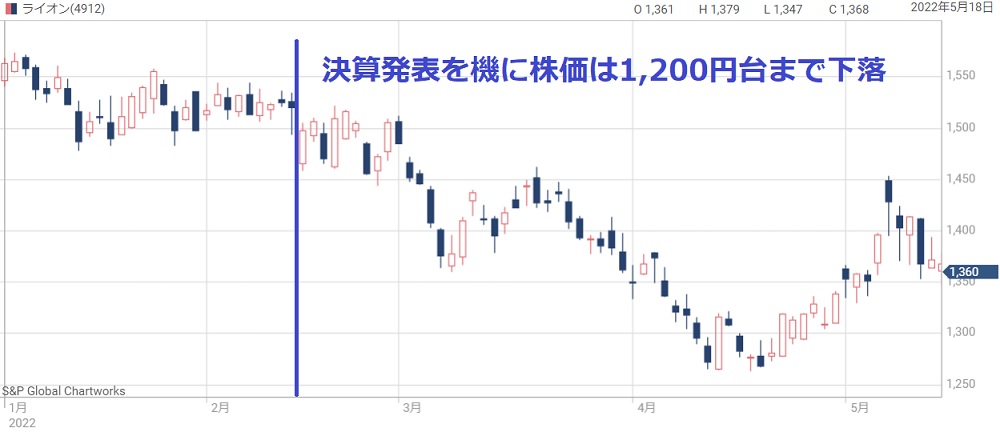

2021年度の決算発表以降、株価は低調です。

決算前の株価は1,500円ありましたが、決算以降は急な下落トレンドとなり、1,200円台まで落ち込みました。

長期で見ても、コロナ特需剥落以降の低迷は顕著です。

すでにコロナ前の株価すらも下回っています。

株価下落は原材料価格高騰なども複合していますが、コロナ特需が無くなったことが転換点でした。

日本経済新聞「ライオンが年初来安値 感染減や原材料高を意識」

理由④ 拡大路線による利益率の低下

ROEは6%台まで低下

業績悪化に伴い、利益率が低下しています。

利益率についてはROE(自己資本利益率)が重要指標ですが、コロナ前まで10%を超えていたのが、2021年以降は10%を下回っています。

2023年度に至っては6%台まで低下しました。

ROEは株式評価に直結するため、ROE低下が売り材料となり、株価下落を招いています。

拡大路線が利益率低下に拍車

利益率の低下は経営方針が招いたことでもあります。

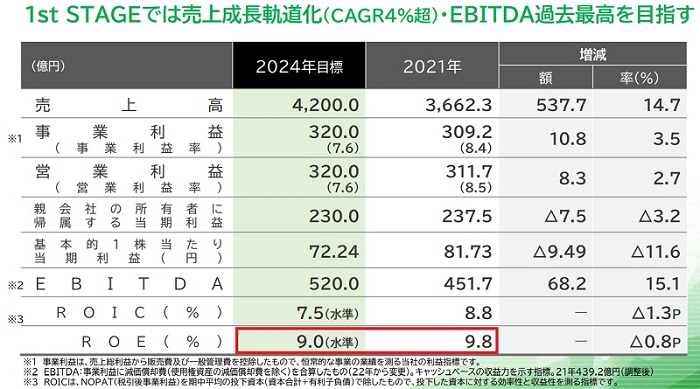

ライオンは2021年に発表した中期経営計画で、利益率を減らしても売上げを伸ばす拡大戦略に舵を切りました。

具体的には、2024年度に売上げを4,200億円まで伸ばす一方、ROEを9.8%(2021年度実績)から9.0%に減らす計画です。

実際にはROEは6%台まで後退し、企業としての収益力に疑問符がついてしまいました。

拡大路線が失敗する可能性

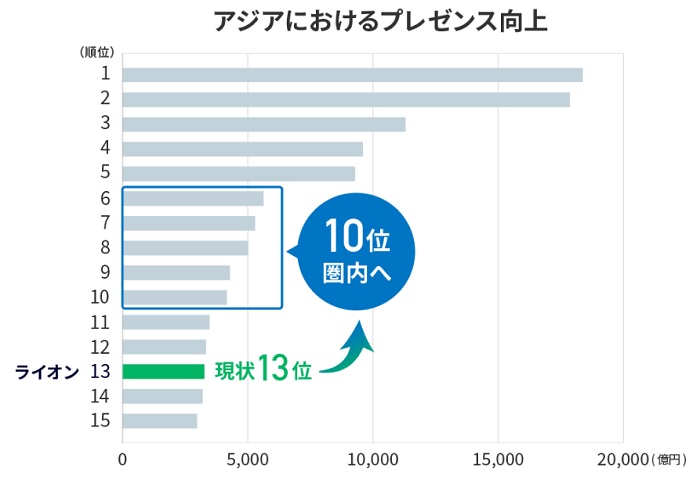

拡大戦略の目玉は中国です。

中国ではオーラルケア用品の市場が拡大しており、薬用歯磨きや極細毛の歯ブラシなど、高価格・高付加価値の商品でシェア拡大を狙います。

価格帯は現地平均の1.5倍と強気設定です。

しかし、中国でのシェアはわずか2%しかなく、ここからシェアを伸ばせるかは不透明です。

また、2025年まではマーケティング費用が嵩むため利益は出ません。

そのため、この拡大戦略は失敗するとの見立てもあり、株価下落につながっています。

日本経済新聞「ライオン、収益力向上なき拡大戦略 くすぶる市場の不安」

今後の株価予想

2025年度までの業績予想

株価を予想する前に、今後の業績見通しを確認しましょう。

以下が2025年度までの業績予想です。

| 決算期 | 売上高 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2022/12(実) | 3,898億円 | 288億円 | 77.0円 |

| 2023/12 | 4,100億円 | 250億円 | 61.6円 |

| 2024/12 | 4,280億円 | 268億円 | 66.1円 |

| 2025/12 | 4,424億円 | 299億円 | 77.9円 |

この業績予想は2024年度までが四季報の予想、2025年度を調査会社TIWのレポートから引用しています。

業績は2024年から改善へ

2023年度までは減益が続きますが、2024年度は増益の見通しです。

増益の理由は、原価高騰や円安の一服、そして値上げの浸透が挙げられます。

利益が改善に向かうことで株価底打ちが期待できるでしょう。

2025年までの株価予想

上の業績予想から、2025年度までの予想株価を計算します。

計算はシンプルに【1株利益×予想PER】とし、予想PERとしては生活用品銘柄の平均である25倍を採用します。

この条件で計算した予想株価が次の表です。

| 決算期 | 1株利益 | 予想株価 (1株利益×25倍) |

|---|---|---|

| 2023/12 | 61.6円 | 1,540円 |

| 2024/12 | 66.1円 | 1,652円 |

| 2025/12 | 77.9円 | 1,947円 |

2030年には株価2,450円を期待

長期経営計画によると、2030年にはアジアの生活用品企業としてTOP10に入ることを目指しています。

この目標が達成されたら株価はいくらになるでしょうか。

売上げとしては5,000億円がターゲットになります。

営業利益率を8%として、営業利益は400億円、純利益は280億円になると予想されます。

その場合の1株利益は98円です。

したがって、2030年の予想株価は2,450円と計算することができます。

予想株価=98円(EPS)×25倍(PER)=2,450円

今後は上昇トレンドに転換を予想

今後の株価は上昇に転じると予想しています。

しかし、急激な業績改善ではないので、緩やかな上昇トレンドになりそうです。

したがって、ライオンに投資する場合は長期保有を前提にするべきでしょう。

5年も保有すれば、配当で+10%、株価上昇で+50%くらいの利益は確保できそうです。

まとめ

ライオンの株価が下落した4つの理由と、今後の株価見通しについて解説しました。

業績悪化は深刻ですが、株価下落の理由は過去のものになりつつあります。

業績は2023年度が底となり、2024年以降は回復に向かうでしょう。

したがって、株価も2024年以降は回復に向かいそうです。

今は魅力の低い銘柄ですが、将来の業績回復を考えると、先回りして買っておきたい銘柄だと考えています。