株主優待で人気の日本マクドナルドですが、優待廃止のリスクはどの程度なのでしょうか?

もし優待廃止となれば株価急落は避けられず、投資家は大ダメージを被ります。確率は低くても、優待廃止の可能性があるのか、それはどのような場合か、について把握しておくのは非常に重要です。

今回は、日本マクドナルドの優待が廃止・改悪される可能性について、「優待費用」と「大株主の状況」の両面から考察しました。

目次

優待廃止・改悪の可能性を「費用面」から考察

投資家1名あたり年間8,400円の優待費用

まずは株主優待にかかる費用から廃止・改悪の可能性を探ってみましょう。

日本マクドナルドの株主優待は商品との引換券ですので、利用された分だけ利益が減ることになります。この減益分が株主優待の費用です。

株主優待では100株の保有で年間12枚の引換券がもらえます。1枚につき、ハンバーガー+サイドメニュー+ドリンクを好きな組み合わせで引き換えることができ、選ぶ商品によって合計金額が変わってきますが、ここでは1枚あたり700円と見積もって計算していきます。

したがって、100株保有の投資家にかかる優待費用は12枚×700円=8,400円となります。

優待費用は全体で約23億円

ここからいくつかの推測を入れつつ、全体の優待費用を計算していきます。

全体の優待費用を計算するには、優待対象者が何名いるのか知る必要があります。

参考になるのは、日本マクドナルドの「株式について」で公開されている株主数です。2021年7月現在、株主数は27万3,650名となっていますが、この内のほとんどが国内個人投資家であると思われます。

外国人が保有している可能性もありますが、ほとんどは投資信託という形で、直接保有しているのは機関投資家です。頭数としては1ですので、優待費用にはほぼ影響しません。

したがって、優待対象となる個人投資家数は約27万名と推測しました。

1名あたりの保有株数はどうでしょうか。日本マクドナルドを1単元買うには50万円ほどの投資額となることから、1名あたりの保有株数は大半が100株でしょう。

優待内容が拡充される300株や500株を持っている投資家はごく少数だと考え、1名あたりの保有株数は100株とします。

以上から、全体の優待費用は次のように計算できます。

優待費用=27万名(優待対象の株主数)×8,400円(1名あたりの優待費用)=22億6,800万円

優待費用は純利益の約7.3%

優待費用はおよそ23億円ということが分かりましたが、これは日本マクドナルドにとって、どの程度の負担なのでしょうか。

当期純利益と比較すると負担の度合いが分かります。

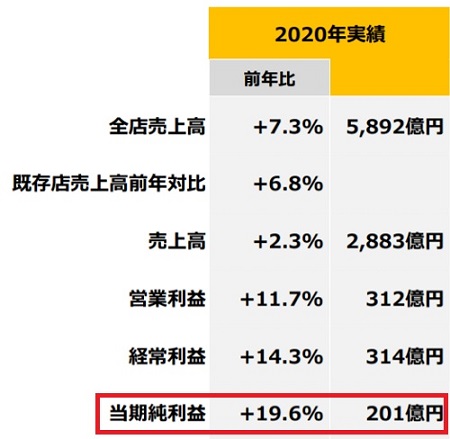

昨年度の業績を引き合いに出すと、純利益は314億円でした。純利益に対する優待費用の割合は、23億円÷201億円=約11.4%となります。

つまり、純利益の1割強が優待費用として削られているわけです。

同じ飲食業である すかいらーくグループの場合、純利益の半分に迫るほどの優待費用を投じています。それと比べると日本マクドナルドの優待費用は小さいものです。

費用面で廃止・改悪となる可能性は低い

以上から、費用面において日本マクドナルドの優待が廃止・改悪される可能性は低いと結論できます。

今後業績が悪化し、優待費用が純利益の5割や6割を超えるようなら改悪の可能性が高まりますが、業績は好調なので可能性は低いと考えて良いでしょう。

優待廃止・改悪の可能性を「大株主の状況」から考察

外国投資ファンドは株主優待に反対

株主優待の廃止・改悪になぜ大株主の状況が関わるかと言うと、機関投資家、特に外国投資ファンドは株主優待に反対の立場だからです。

株主優待は100~500株程度の株主にはメリットが大きいですが、万株単位で保有する機関投資家にとってメリットはほぼゼロです。それどころか、優待費用によって配当が減るため、株主優待は機関投資家にとって損失でしかありません。

株主優待は日本特有の制度であることから、外国投資ファンドは株主優待に対して反対の立場であることがほとんどです。

危険水準は「持株比率33%」

そこで重要になってくるのが、外国投資ファンドの持ち株比率です。

優待反対勢力の持ち株合計が親会社である米マクドナルドを上回ると、議案を通りやすくなるためです。

米マクドナルドは持ち株比率を33%まで減少させることを予定していることから、外国投資ファンドの持ち株比率が33%を超えたら優待廃止・改悪の可能性が高まる、と言えます。

大株主の状況を確認

では、現時点ではどのような持ち株比率でしょうか。

以下が主要株主の状況です。

「外国人」が56.22%となっていて、このうち約46%が親会社の持ち分です。

したがって、現時点での外国投資ファンドの持ち分は約10%であると推測されます。

ただし、今後は親会社の持ち分が46%→33%に減少し、最大13%が売却されます。

それら全てが外国投資ファンドの手に渡った場合、優待反対派の持ち株比率は23%まで上昇することになります。

現時点で可能性は低い

外国投資ファンドの持ち株比率は最大でも23%であることから、株主優待反対派による優待廃止・改悪の可能性は低いと言えます。

仮に国内金融機関が反対派に回ったとしても、合計で5%に満たない持株比率なので問題になりません。

可能性があるとすれば、既に選出されている取締役(9名)の過半数が反対派に回ることです。

株主優待については、株主総会の議題として直接議論するのではなく、取締役会の多数決で決定されます。

現在の取締役会が「優待は廃止すべき」と判断すれば、廃止されることになります。

結論:優待廃止・改悪の可能性は「低い」

株主優待の廃止・改悪の可能性について、費用面・大株主の状況から考察しましたが、可能性は低いという結論になりました。

現在の業績水準が維持されるなら、安心して優待目的で保有することができます。

ただし、業績が悪化すると事情が変わる可能性があります。

利益が減少することで優待費用の捻出が難しくなったり、あるいは大株主が移動して優待反対派が多数を占めるようになるかもしれません。

業績が悪化した際には注意が必要です。

万が一、優待廃止となった場合のリスク

現時点では可能性が低くても、将来的に優待が廃止される可能性は十分あり得ます。

優待廃止となった場合、どのようなリスクがあるのでしょうか?

リスク① 株価が急落する

最も大きなリスクは株価の急落です。

優待目的で保有している個人投資家が売りに回ることで、需給関係が崩れ、急激な下落トレンドになることが予想されます。

優待目的で保有されている株数は2700万株と推定されますが、これは発行済株式数の約2割にあたります。

それほどの株数が一度に流動化すると、買い需要に対する売り需要が優勢となり、株価は下落することになります。

ただし、長期的には株価にポジティブな影響を与えるかもしれません。優待原資を配当原資に回すことで、機関投資家からの買いが増加する可能性があるためです。

リスク② 年間リターンが低下する

現在、個人投資家が受け取れるリターンは、100株につき配当3,600円/年、優待7,200円相当/年 です。

優待がリターンの大部分を占めているため、優待が廃止された場合、個人投資家はリターンの大半を失うことになります。

優待原資を配当原資に回したとしても、大株主によって薄く引き伸ばされてしまうため、配当はほとんど増えません。

個人投資家は、我慢して保有し続けるか、売却するかの2択を迫られることになります。

まとめ

日本マクドナルドの株主優待が廃止されるリスクについて、優待費用・大株主の状況の両面から考察しました。

純利益314億円に対して優待費用23億円ですので、費用面では問題なし。

また、優待反対派が握る可能性がある持ち株比率は最大でも23%と見積もられ、親会社である米マクドナルドの持ち株比率33%に届かないことから、反対派の大株主による廃止リスクはほぼないことが分かりました。

現時点では優待廃止・改悪のリスクは低い、というのが本記事の結論です。

とはいえ、株主優待が公平な株主還元に反していることは事実です。今後、株主優待に対する反対派が増え、優待廃止に追い込まれる可能性もゼロではありません。

優待廃止・改悪リスクについて正しく理解し、風向きが変わったら逃げる準備ができるように備えておきましょう。

定価ベースでは1枚あたり800円以上の価値がありますが、優待を使わない場合はクーポンなどの割引手段がありますので、1枚あたりの費用は700円と見積もりました。