アスカネットは葬儀用遺影加工や個人写真集制作が収益の柱である、写真・映像表現の創造会社です。

コンシューマ向けの個人写真集や遺影写真の加工サービスを行っています。

まだ収益化はしていないものの、空中に映像を投影する「空中ディスプレイ」が注目。海外を中心に特許出願を行っており、コストダウン・量産化に成功すればアスカネットの株価が急騰するのではという思惑があります。

アスカネットの3つの投資ポイント

アスカネットに投資する上で重要なポイントを3つまとめました。

- ・年間5%以上の売上高増である成長企業

- ・個人向け写真集(パーソナルパブリッシングサービス事業)と遺影写真関連サービス(メモリアルデザインサービス事業)が成長の柱

- ・特許を取得した「空中ディスプレイ」の売り上げが急増する思惑

アスカネットは空中ディスプレイが一時期脚光を浴び、2013年まで200円だった株価は2014年に4,400円を超えるほどまでに急騰したことで、多くの個人投資家の注目を集めました。

当時は量産化に結びつかずその後急落しましたが、2017年に量産化に成功し、これからの進捗に期待されています。

一方、アスカネットの事業の根幹は個人向け写真集と遺影写真サービスという地味なもの。

しかし、この事業が意外と伸びていて、アスカネットは7年連続増収です。空中結像の研究開発費が利益の重しとなり2020年度は減益予想となっています。

アスカネットの株価チャート

アスカネットの株価は1ヶ月で4割ほど下落しました。

相場全体が落ち込んだことによる連れ安が主因。新型コロナにより死者が増加すれば、葬儀関連の事業を行うアスカネットの業績にはプラス要因に働きます(口に出すには不謹慎ですが)。

アスカネットは財務の健全性を表す自己資本比率が90%を超えており、現金残高は5億円。仮に業績が悪化しても、一時的であれば問題にならないでしょう。

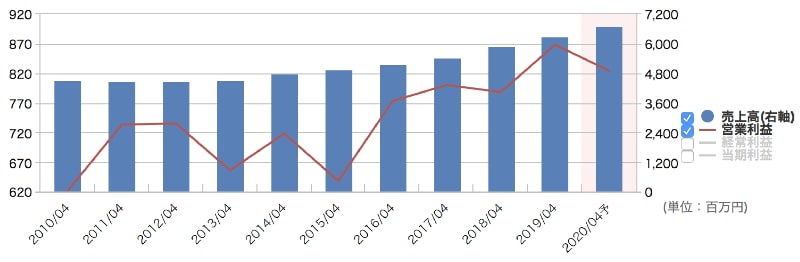

アスカネットの業績

2013年から連続増収と好調です。

2020年は減益となる見込みですが、この予想にはコロナショックの影響が織り込まれていないはずですので、下方修正される可能性があります。

意外なことに、アスカネットの葬儀市場は暖冬の影響を受けるようで、売上は想定を下回る見込みと発表されています。撮影演出用の服飾が少なくなるからでしょうか。

まだ成長段階の空中結像技術が収益化するかどうかが今後の焦点となります。

アスカネットの株主優待

株主優待はアスカネットの個人アルバム制作サービスである「マイブック」の利用券です。

- ・自社サービス(MyBook)の割引券

- ・100株以上:1,000円割引利用券1枚

- ・400株以上:1,000円割引利用券2枚

- ・2,000株以上:2,000円割引利用券3枚

最低取得価格は9万円ほどですので、利回り約1%と、優待目的で買うには魅力が薄いでしょう。

まとめ

空中ディスプレイで注目を集めるアスカネットですが、まだ収益化に結びついていないことに加え、期待値がある分株価指標は割高。

空中結像技術は量産化の目処が立っているため成功の可能性は高まっていますが、収益化に失敗した場合の株価下落は大きなものになるでしょう。

配当利回り・優待利回りもそれほど魅力的ではありませんので、空中結像技術によほど期待を寄せている方でない限りは投資する必要は無いと思われます。