即席めんの最大手、日清食品ホールディングスの株価が急落に見舞われました。

日清食品HDは新型コロナ関連銘柄として注目され、2020年前半に株価が大きく上昇。外食が減少したことで、家庭内で食事を済ます”内食”が増加し、即席めんの売上げ増加につながったのです。

しかし、期待されたほどの業績とならなかったことや、今後の成長に向けた投資が重しとなり株価は反落。結局、急騰前の株価まで逆戻りしてしまいました。

とは言え、長期的な成長トレンドは不変です。中期経営計画では今後10年間で売上げを倍増させる意欲的な目標を立てており、今後の反転上昇が期待できると考えています。

本記事では、日清食品HDが急落した3つの理由を解説した上で、今後の株価上昇につながる好材料と株価予想について考察していきます。

目次

日清食品HDが急落した3つの理由

理由① 業績予想の上方修正無く「失望」

最近の急落の大きな理由は、2020年が業績好調だったにもかかわらず、業績予想の上方修正が行われなかったことです。

上場企業は当年度の業績予想を開示しています。株価はその予想を前提として上下しますが、4半期ごとの決算が好調な場合、業績予想が上方修正される期待が高まります。

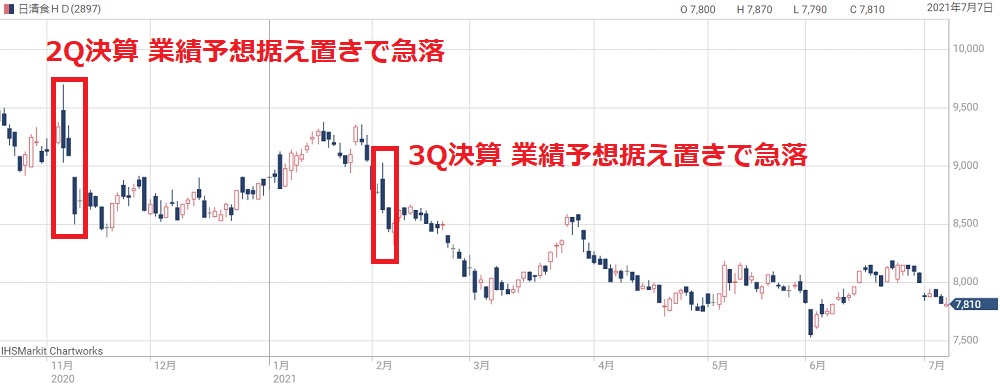

日清食品HDの場合、2020年度1Q決算での純利益が前年度比2.1倍と絶好調でした。2Q決算のタイミングで業績予想が上方修正されるのでは、という観測から、株価が先行して上昇していたのです。

しかし、2Q決算では業績予想据え置きという結果に。これによって株価は窓を空けて急落し、2日間での下落幅は890円、下落率は6.1%を記録しました。

続く3Q決算でも、いよいよ上方修正かという期待とは裏腹に、予想は据え置きとなりました。これによって節目の8,500円を割り込み、以降半年間に渡る株価低迷のきっかけとなってしまいました。

結局、本決算は業績予想より純利益+9%程度での着地となり、上方修正はしなくて正解でした。日清食品HD側の業績予想は的確でしたので、株式市場が勝手に盛り上がって勝手に急落させた、というオチです。

理由② 新規事業への投資が今後の重し

急落をもたらしたもう一つの要因は、新規事業への投資です。

今後5年間に渡って新規事業へ投資することが発表され、今後は冴えない業績が続く見込みとなっています。

こちらが2021年度の業績予想です。

注目点は、2021年度の当期純利益です。業績予想では310~330億円となっていますが、市場予想(QUICKコンセンサス)では342億7,900万円が予想されており、会社予想が市場予想を下回りました。前年度比では-24.1%と大幅減益です。

これが嫌気され、株価が急落した状態が続いています。

純利益の予想が低い要因は、新規事業への投資です。営業利益の5~10%ほどを新規事業への投資し、長期的な成長を目指すとしています。しかし、投資額だけ純利益が減少するため、今後5年ほどは利益が低下する見通しとなっています。

理由③ みずほ銀行などが保有株売却

2021年2月19日、日清食品HDの大株主である大手三行が株式の売却を発表しました。

- みずほ銀行:168.8万株(発行済株式数の1.60%)

- 三菱UFJ銀行:304.1万株(発行済株式数の2.88%)

- 三井住友銀行:56.3万株(発行済株式数の0.53%)

これは日清食品HDが合意した売却だと発表されています(公式リリース)。

近年、株式の政策保有に対して風当たりが強くなっており、銀行側としては売却を進めたい状況です。一方、日清食品HDとしては、2022年4月からスタートする市場再編に向けて流動株を増やしたい思惑があります。

市場再編後の最上位市場である「プライム市場」に残るには、一定の流動化比率を維持している必要があります。

両者の思惑が一致したことが今回の株式売却につながったと考えられます。

しかし、売却数は発行済株式数の5%にも及び、今後の売り圧力になることが懸念されます。売却額は7,886円に決まりましたので(公式リリース)、これより上の株価では利益確定の売りが警戒されるでしょう。

結果的に株価は上がりにくくなり、8,000円未満で推移しています。

株価上昇をもたらす好材料

好材料① 120億円の自社株買い

分かりやすい好材料として、120億円の自社株買いが発表されました(公式リリース)。

取得上限は187.5万株で、発行済株式数の1.8%に相当します。

取得期間は2021年5月12日~2022年3月31日。この期間、株価が下げた場合は自社株買いが入ることになるため、株価の下支えになることが期待できます。

(1)取 得 対 象 株 式 の 種 類 当社普通株式

(2)取得しうる株式の総数 1,875,000 株(発行済株式総数の1.8%)

(3)株式の取得価額の総額 12,000,000,000 円(上限)

(4)取 得 期 間 2021 年 5 月 12 日から 2022 年 3 月 31 日まで

※公式リリース「自己株式取得に係る事項の決定に関するお知らせ」より抜粋

好材料② スナックメーカー「湖池屋」の子会社化

2020年11月20日に発表した湖池屋の子会社化は、今後の好材料として期待できそうです。

子会社化以前も34.5%出資していましたが、11月20日に出資比率を45.1%に引き上げ、子会社化しました。子会社化によって双方の業務効率が向上し、利益が増加することが期待されます。

公式リリース:株式会社湖池屋の株式追加取得による連結子会社化に関するお知らせ

具体的には、広告などのマーケティングや、営業、物流などを統合することで、利益率の向上が狙えます。

まだ相乗効果が業績に反映されておらず未知数な部分はありますが、今後利益率の改善などが確認できれば、株価にもポジティブに作用するでしょう。

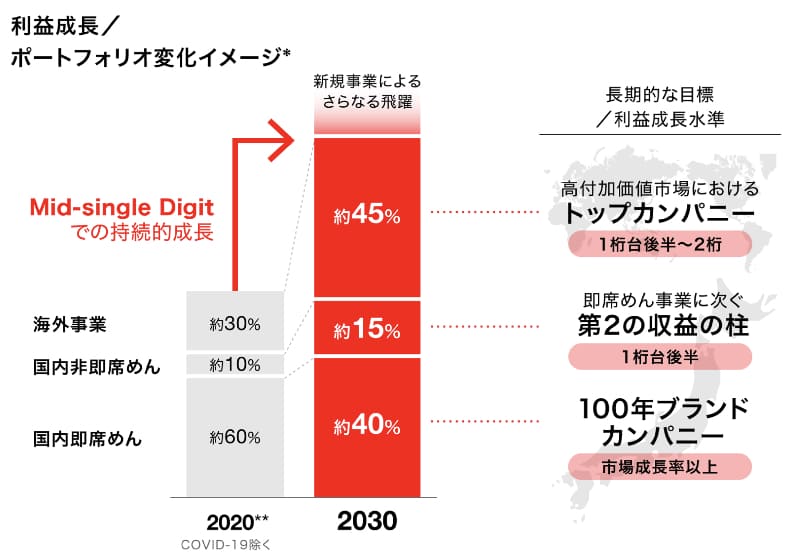

好材料③ 海外即席麺の売上増加

長期的な視点になりますが、海外事業の売上高を2030年までにおよそ3倍にする、という目標が中期経営計画で発表されました。

正確には、何倍という具体的な数値は書かれてないのですが、成長イメージの図では3倍程度のグラフが描かれています。どう見ても2倍では無いので、3倍程度と見て間違いないでしょう。

海外の成長の柱となるのが、付加価値の高いプレミアム商品群の売上増加と、未開拓地域のブランド浸透です。

特に、アメリカでのプレミアム商品群販売がカギです。巨大市場で高利益率を確保できれば、2030年に掲げた目標に大きく近づくことができるでしょう。

2020年度は、新型コロナの影響もありアメリカでの成長が鈍化してしまいましたが、今後の巻き返しに期待です。

日清食品HDの株価予想

8,000円割れは長期トレンドの「押し目」

まず、現時点の8,000円割れの株価水準について考えてみます。

日清食品HDの10年チャートを見てみましょう。

8,000円割れの株価で横線(上図赤線)を引くと、現在株価は4年前の株価水準であることが分かります。2019年以降は上昇トレンドが続いてきましたが、2020年中盤以降の下落で、4年前の株価まで戻った形です。

また、トレンドを考慮すると良い位置づけであることが分かります。

2012年以降、株価は長期的な上昇トレンドを描いています。上昇中の押し目を線で繋げると(上図青線)、現在株価はちょうどその線に乗る形となり、長期トレンドの押し目に当たると判断できます。

したがって、今後上昇に転じる可能性が高く、長期的な目線では買い時であると言えそうです。

急騰の可能性は低い

トレンド的には良い位置ではあるものの、実際の業績を考慮すると、急上昇するような展開にはならないでしょう。

今後5年間ほどは新規事業への投資が重しとなります。純利益が出にくい状況が続き、PERをはじめとした株価指標が割高方向に振れることになり、結果として株価が上がりにくくなることが予想されます。

よほどの好材料が出ない限りは急騰の可能性は低いと考えられます。

2023年中旬 株価9,000円を予想

トレンドを信じるなら、2023年中旬ごろに株価9,000円まで上昇しそうです。

上の画像でトレンドのサポートライン(青線)を引きましたが、年間500円程度の傾きです。この上昇トレンドが継続すると考え、今後2年間で1,000円上昇し、2023年中旬に株価9,000円を予想しました。

急騰の可能性は低いものの、海外事業の進展や、新規事業への期待感もあり、じりじり上昇する展開を想定しています。

各証券会社の目標株価

最後に、各証券会社の投資スタンスを調査してまとめました。

目標株価まで調べることができたのが、JPモルガンと岡三証券の2社。以下が各社の投資スタンスと目標株価です。

- JPモルガン:目標株価10,000円(Overweight)→8,100円(neutral)

- 岡三証券:目標株価10,200円(強気)→9,100円(強気)

JPモルガンはOverweight(強気)からneutral(中立)に変更し、目標株価を8,100円に引き下げました。

岡三証券は、強気の投資スタンスは維持しつつも、目標株価を9,100円に引き下げています。

どちらも目標株価を引き下げている点は共通していて、以前想定されていたような株価上昇は望めない、という判断だと思われます。

とはいえ、8,000円割れの株価は買い目線として良さそうです。

まとめ

日清食品HDが急落した3つの理由と、今後の好材料、そして予想株価について考察しました。

直近では下落が目立ちますが、長期的には良い押し目であるように見えます。今後、良い形で反発すれば、再び上昇トレンドに乗ることが期待できそうです。

業績的には、今後数年間は先行投資で利益が出にくい状況ですが、業績拡大期待もあるため底堅い株価推移になると思われます。本記事では、緩やかな上昇トレンドに乗り、2022年中ごろには株価9,000円まで上昇すると予想しました。

投資判断は自己責任ではありますが、本記事が少しでも投資判断の助けになれば幸いです。

業績予想は予想PERなど株価指標の根拠になることから、非常に重要な数値です。