人工知能(AI)関連として一躍脚光を浴びたFRONTEO。

膨大な量のデータから、事件の証拠となるメールや履歴を特定するAIシステムを保有し、東芝の株主総会の不正調査などで活躍した実績を持ちます。

また、AIを活用した創薬支援サービスでは、武田薬品や中外製薬など大手製薬企業と提携しており、優れたサービスを提供していることが伺えます。

しかし、直近の株価は冴えません。

2021年11月に最高値5,300円を付けて以降、複数回の急落が発生し、2022年4月時点で株価1,500円にまで落ち込んでいます。

AI関連として急成長が予想されていたFRONTEOに何が起きたのでしょうか。

本記事では、FRONTEOの株価が暴落した4つの理由について解説していきます。

FRONTEOの企業概要

”言語系AI”で躍進のベンチャー企業

FRONTEOは”言語系AI”を得意とするテック系ベンチャー企業です。

訴訟や不正調査において、大量の電子データから証拠を特定することを得意とします。

これは「リーガルテックAI事業」と呼ばれ、特に海外で注目されているカテゴリーです。

FRONTEOのもう1つの事業は「AIソリューション事業」です。

こちらの事業では、業務効率改善や経営判断をサポートするBI(ビジネスインテリジェンス)サービスや、医薬品開発にAIを活用する創薬支援サービスを提供しています。

売上の8割はリーガルテック

FRONTEOの売上構成ですが、約8割をリーガルテックAIが占め、残り2割がAIソリューションという構成です(2021年3月期の業績より)。

売上高はリーガルテックAI事業が大半を占めています。

| 事業 | 売上高 | 比率 |

|---|---|---|

| リーガルテックAI | 82億4,600万円 | 79.5% |

| AIソリューション | 21億2,500万円 | 20.5% |

一方、営業利益は売上と比率が異なります。

リーガルテックAIとAIソリューションでは比率がほぼ半々で、売上比率としては小さいAIソリューションが多くの利益を生み出しているようです。

| 事業 | 営業利益 | 比率 |

|---|---|---|

| リーガルテックAI | 2億2,100万円 | 43.6% |

| AIソリューション | 2億8,600万円 | 56.4% |

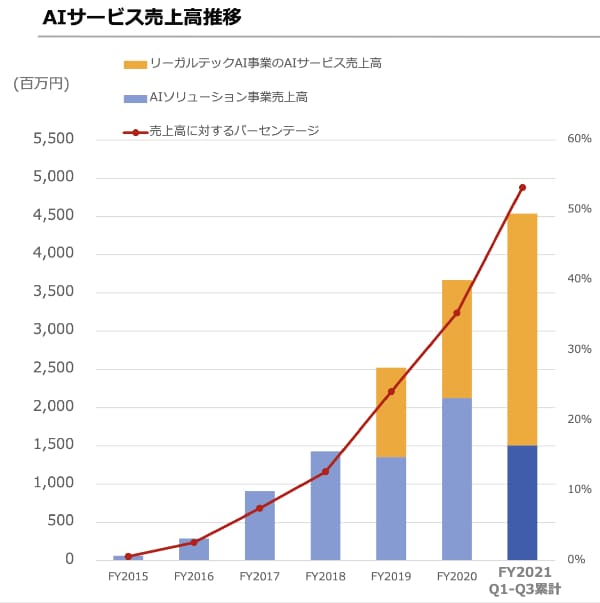

AI関連の売上は右肩上がり

2015年以来、AI関連サービスの売上は右肩上がりに成長しています。

以下のグラフがAI関連サービスの売上推移です(FY2021はQ1-Q3まで)。

2015年には1億円に満たなかった売上げが、2020年には35億円を突破しました。

2021年はまだ第1四半期~第3四半期しか出ていませんが、第4四半期が加われば、50億円は優に超えてくるでしょう。

これはAI関連サービスに限った売上推移で、FRONTEO全体の売上は失速気味です。これについては後で詳しく解説します。

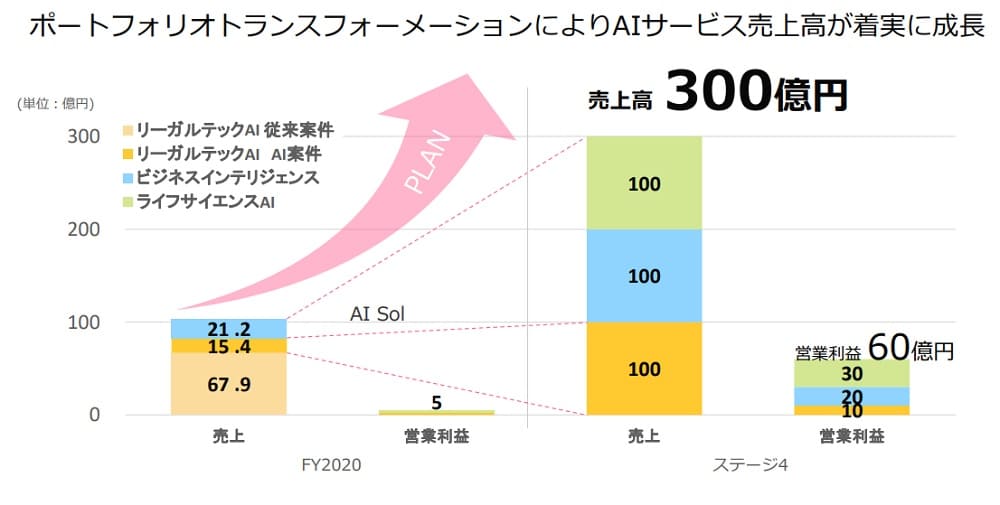

長期目標は「売上300億・営業利益60億」

将来的には、AIサービスの成長により売上300億円、営業利益60億円を目指しています。

2021年度の売上見込みが112億円であることを考えると、約3倍という売上げ規模です。

営業利益ベースでは2021年度比で約6倍です。

株価も相応に上昇することが期待できるでしょう。

それでは、本題であるFRONTEOが急落した4つの理由について解説していきます。

急落理由① グロース株全般の不調

マザーズ指数が40%超急落

FRONTEOの株価が急落したきっかけと言えるのは、グロース株全般が不調に陥ったことです。

FRONTEOは東証マザーズに属していましたが(現在は”グロース市場”に相当)、その東証マザーズ全体が2021年11月中頃に急落したのです。

以下のチャートがマザーズ指数の推移です。

2021年11月中頃からチャートが崩れ、1,150→650まで急落した様子が見て取れます。

マザーズに連動してFRONTEOも急落

FRONTEOは東証マザーズの時価総額ランキングTOP5に入っていました。

マザーズの主力株だったことに加え、直近で急騰していただけに、市場全体の不調がFRONTEOを直撃したのです。

株価推移を確認すると、東証マザーズが崩れ始めた2021年11月中頃から急落が始まったことが分かります。

市場全体の不調はきっかけに過ぎない

これらの値動きから、FRONTEOの株価急落の一因が市場全体の不調であることは明白です。

しかし、市場全体の不調は急落のきっかけに過ぎません。

マザーズ市場(現グロース市場)全体が40%の下げに止まっているのに対し、FRONTEOの下落幅は70%に迫っています。

他にも要因があると考えるのが自然でしょう。

次の項目から、FRONTEO独自の急落要因について考察します。

急落理由② 好材料の出尽くし

好材料連発で株価1.7倍に

5,300円という最高値をつけた日付(2021年11月26日)あたりでは、特段の悪材料は見当たりません。

一方、その直前に2週間では、スズケンとの業務提携や、業績予想の上方修正などの好材料が相次いでいました。

好材料の連続によって買いが買いを呼ぶ展開になり、株価は70%以上高騰していました。

材料がぷっつり途絶える

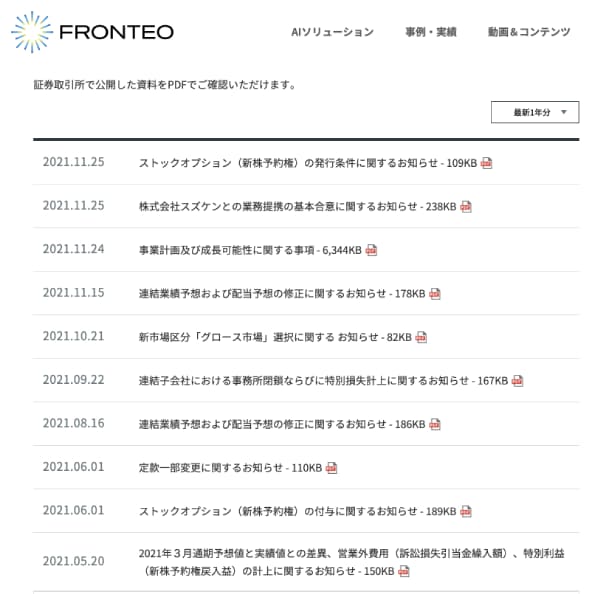

しかし、2021年11月25日以降、目立った材料が完全に途絶えています。

以下はFRONTEOの適宜開示資料のページです。

11月25日までは頻繁に開示資料がリリースされていましたが、2022年4月25日時点で、11月25日以降の資料は見当たりません。

好材料の出尽くしが急落原因

好材料が連発されて株価が急騰し、ある日突然急落に転じる、というパターンは”材料出尽くし”と考えられます。

かねてからFRONTEOの株価は加熱ぶりが懸念されており、新たな好材料がなければ買う人がいない、という状況だったのでしょう。

高値の5,300円からは3連続ストップという異常な反落ぶりでした。

急落理由③ 利益成長が鈍化

2022年3月期 第3四半期決算で急落

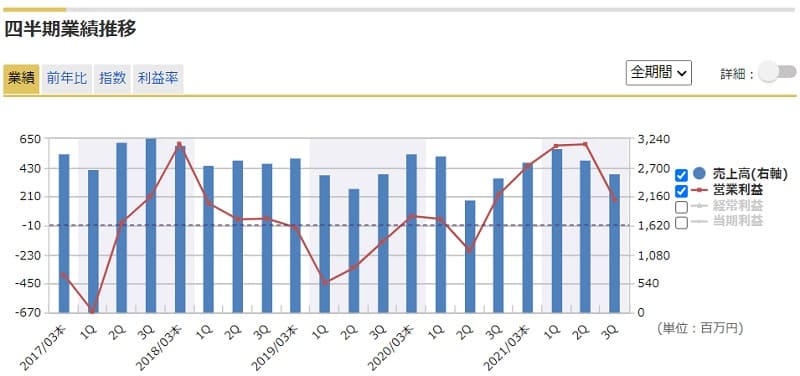

FROTNTEOの株価は2022年2月14日以降にも急落しましたが、これは2022年3月期 第3四半期決算が原因です。

それまで、四半期業績は売上高・営業利益ともに順調に拡大していました。

以下が四半期業績の推移ですが、2022/03 3Q~2021/03 2Qまで右肩上がりで成長してきた様子が見て取れます。

しかし、2022/03 3Qは急失速し、減収減益となってしまったのです。

成長率の鈍化が懸念され、急成長を前提としてた株価は急落しました。

2Qは例年凹む特性があるので、2021/03 2Qの売上が減少しているのは問題視されていません。

わずか7日で株価は半値に

失望の決算翌日はストップ安張付きとなりました。

以降も株価は下落を続け、7日後には株価1,358円まで下落。

決算発表前の株価2,850円から半値以下にまで下落してしまいました。

急落理由④ 上がりすぎた株価指標

PERは最高189倍に上昇

株価が急落した背景には、PERがあまりに高すぎた、というのもあります。

FRONTEOの2022年3月期の1株利益(EPS)は28円と予想されていますが、株価は最高値で5,300円にまで上昇しました。

その最高値付近でのPERは次のように計算されます。

PER=5,300円(株価)÷28円(予想EPS)=189.3倍

成長鈍化で妥当PERが急落

189倍というPERが妥当となる場合もあります。

例えば、3年後に利益が10倍に成長するなら、3年後のPERは18.9倍と、グロース株としては割安です。

FRONTEOも急成長が予想されていたため、高いPERが許容されていました。

しかし、業績の裏付けが難しいほどに株価が高騰した上、2022年3月期 第3四半期決算では成長の鈍化が確認されました。

結果として、株価が急落し、妥当と思われる水準までPERが低下したのです。

成長率の回復がカギ

株価1,500円での予想PERはおよそ54倍です。

50倍前後のPERであれば、比較的緩やかに成長するグロース株として、妥当な水準だと言えます。

しかし、緩やかな成長では急落前の株価に戻るのは難しいでしょう。

急落前の株価である5,000円台を妥当にするには、年間20~30%くらいの売上成長率が必要だと考えられます。

今後の株価回復には成長力の回復がカギを握っています。

まとめ

AI関連企業として注目されているFRONTEOがなぜ急落したのかについて解説しました。

話題性や成長期待によって株価が急騰したものの、その株価を支えるだけの業績が出せませんでした。

さらに、グロース株全般の不調や、材料の出尽くしが加わり、短期間で70%超もの株価が失われる結果となったのです。

株価が急落したとはいえ、FRONTEOの成長期待はまだ健在です。

今後の四半期業績で良い数字が出れば、再び株価は上昇気流に乗るかもしれません。

急落後の株価は比較的買いやすい価格帯なので、積極的に買い時を狙っていきたい銘柄ですね。

まずはFRONTEOがどのような企業かを解説します。