スマホゲームで急成長したコロプラですが、近年は株価下落が止まりません。

2014年には5,000円まで上昇したものの、長期に渡って下落トレンドが続き、2024年3月時点で600円台まで下落しています。

ゲームの人気も低迷しており、個人投資家の間では、コロプラがやばい状況だと囁かれています。

なぜコロプラの株価はここまで下落してしまったのでしょうか。

本記事では、コロプラの株価が下落した7つの理由について解説します。

目次

これまでの株価推移

上場以来の株価チャート

まず、コロプラのこれまでの株価推移を振り返りましょう。

以下が上場以来の株価チャートです。

2014年には5,000円まで上昇

コロプラが上場したのは2012年12月のことです。

当時はスマホ特化のゲーム会社は珍しく、スマホの普及とともに自然と成長することが予想され、成長企業として注目されました。

また、位置ゲー(携帯電話の位置情報を使ったゲーム)の元祖であり、ユーザーの位置情報をビッグデータとして商用利用することも期待されていました。

上場後は上昇トレンドに乗り、2014年には株価4,975円まで上昇しています。

上場時の初値が377円でしたので、わずか2年で13倍になった計算です。

白猫失速で株価下落へ

2016年までは比較的高値を維持していました。

しかし、ヒット作の失速とともに株価も下落に向かいます。

当時は「白猫プロジェクト」の売上に依存しており、白猫プロジェクトの成長が頭打ちになったことが悪材料となりました。

続くヒット作にも恵まれず、2019年まで下落トレンドが続きました。

ドラクエウォークで一時復調も、その後下落

2019年は「ドラクエウォーク」のヒットで一時的に株価1,000円台を回復しました。

ところが、ドラクエウォークの成長もすぐにストップし、2020年には株価1,000円未満に逆戻りしています。

新型コロナの巣ごもり需要も限定的で、下落トレンドはさらに続き、現在は株価500円台で低迷している状況です。

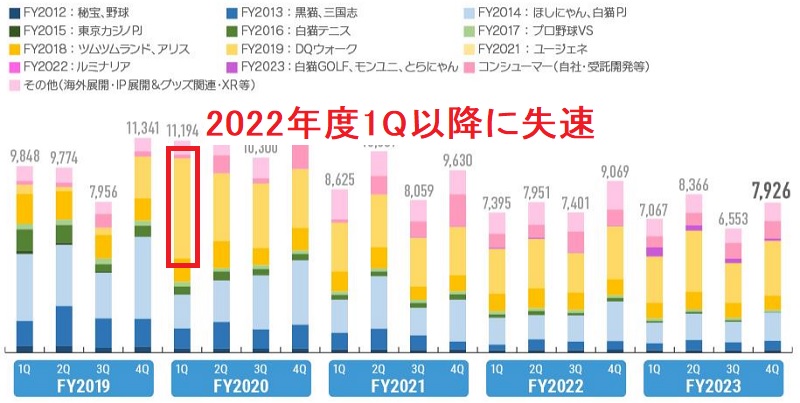

下落理由① 新作ゲームが失敗の連続

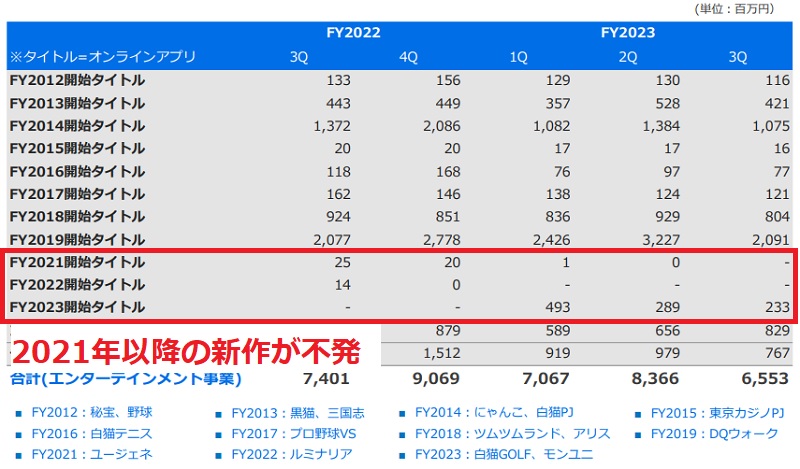

2021年以降の新作はノーヒット

2021年以降、コロプラの新作ゲームは失敗が続いています。

以下の図は年度ごとの新作タイトルの売上を表していますが、2021~2023年度の新作ゲームはほとんど売上が立っていません。

特に、2021年度、2022年度の新作は売上がゼロとなっています。

2021年リリース「ユージェネ」はサービス終了

まず、2021年度にリリースした「ユージェネ」は2022年末にサービスが終了しました。

バーチャルタレントのライブをゲームにするという新しい取組みでしたが、総売り上げは1億円ちょっとという期待外れの結果となっています。

有名タレントを起用しての広告も打っており、開発費・広告宣伝費の回収すらできなかったでしょう。

期待のテイルズシリーズは8ヵ月で終了

続く2022年度は「テイルズ オブ ルミナリア」をリリースしました。

人気RPGシリーズの1タイトルとして期待されていましたが、リリースから8ヵ月という短命で終わってしまいました。

売上は9,000万円ほどでしたので、ほぼ確実に赤字です。

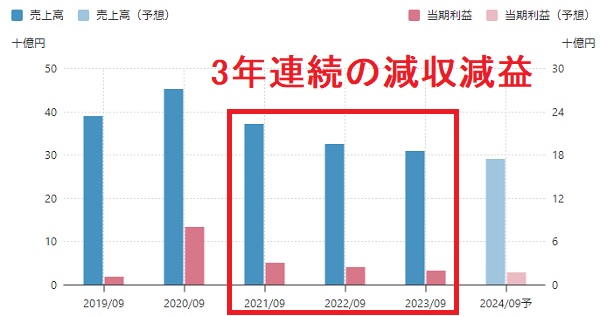

新作不調で減収減益に

2020年以降の新作が短命に終わったことで、コロプラ全体としてはマイナス成長に陥りました。

新作で既存作品の落ち込みをカバーする戦略が完全に裏目となっています。

その結果、業績は3年連続の減収減益に沈みました。

2023年は「白猫ゴルフ」のリリースがあり、新作でそこそこの売上が立っています。

しかし、最初の四半期こそ5億円の売上になったものの、以降は2億円台に減少しました。

既存作品の売上減少を補うには至っていません。

そのため、今後も減収減益が続く予想となっており、株価はさらに下落しそうです。

下落理由② 任天堂による訴訟

白猫差し止めの懸念で22%急落

コロプラの人気ゲーム「白猫プロジェクト」の操作方法について、任天堂から特許侵害の訴えを起こされました。

訴えが認められれば白猫プロジェクトの配信が不可能になり、業績への影響は甚大です。

そのため、提訴翌日の株価は22%の急落となり、以降も下落トレンドが続きました。

株価は700円台へ

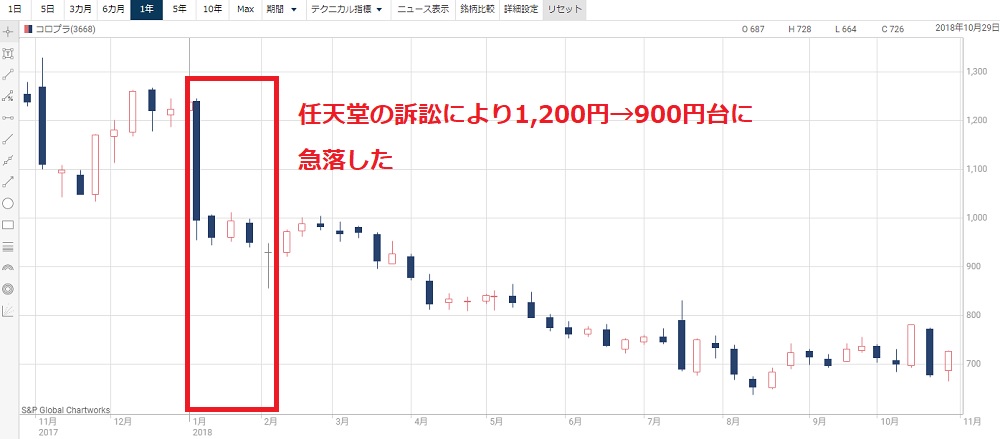

任天堂から提訴されたのは2018年1月のことです。

業績の根幹を揺るがしかねない悪材料でしたので、翌日の株価は-22%という急落となりました。

以下が当時の株価チャートです。

訴訟は長期化し、2021年には損害賠償の請求額が2倍に引き上げられました。

損害の拡大が懸念されたことで株価は700円台まで下落しています。

和解成立で株価は回復

結局、2021年8月に和解が成立。

コロプラが任天堂に33億円の和解金を支払い、白猫プロジェクトの配信は継続する決着となりました。

訴訟開始時の株価は1,200円でしたが、解決したころには700円台まで下落してしまいました。

想定ほど支払額が大きくなかったことから、和解後に株価は回復に向かっています。

訴訟を長引かせずに早期解決の道を取っていれば、株価下落はもう少し緩やかだったかもしれません。

下落理由③ 白猫プロジェクトの失速

リリース10年で人気に陰り

白猫プロジェクトはコロプラの代名詞とも言える人気タイトルです。

2012年に上場して以降、白猫プロジェクトの成長が会社の成長に結びついていました。

ところが、リリースから10年近くが経過し、さすがに人気に陰りが出ています。

2021年以降の売上は月10億円未満が定着しているようです。

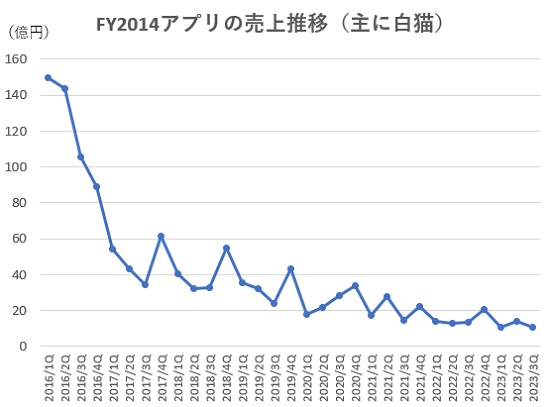

白猫プロジェクトの売上推移

白猫プロジェクトの売上推移を見てみましょう。

この売上には2014年リリースの全ゲームが含まれますが、主に白猫プロジェクトの売上です。

2016年までは四半期ごとに売上100億円以上、年間にして400億円以上もの売上を計上していました。

ところが、売上は四半期ごとに低下し、直近では10億円程度まで低下しています。

新作でカバーできず業績悪化

全盛期から売上が10分の1になったことは大きな痛手です。

本来、白猫プロジェクトの落ち込みを新作でカバーするはずでした。

しかし、2015年以降は白猫プロジェクトほどのヒット作は生まれず、落ち込みをカバーするには至っていません。

その結果、会社全体の業績が落ち込み、株価下落を招いています。

下落理由④ ドラクエウォークの失速

久々の新作ヒットでストップ高

2019年には期待の新作「ドラクエウォーク」がリリースされました。

位置情報を使うゲームとしては「ポケモンGO」がすでにヒットしており、類似作として収益化が期待されていました。

実際、2020年度1Qで巨額の売上を記録しています。

2020年度1Qではドラクエウォークだけで270億円を稼ぎ、コロプラの作品でトップの売上に成長。

ヒットを好感した投資家から買いが殺到し、株価はストップ高の急騰となりました。

2020年以降は売上が減少

しかし、2020年度1Q以降は売上が減少傾向です。

2023年度4Qには売上げが半減しています。

ソーシャルゲームとしては善戦している方ではありますが、他の新作が不発のため、ドラクエウォークの失速がそのまま業績のマイナス要因となっています。

株価上昇には次のヒットが必要

ドラクエウォークの売上が復活すれば、業績が底上げされる可能性があります。

しかし、一つの作品に依存するのは会社としてリスクが高く、株価を持続的に押し上げる材料とはならないでしょう。

したがって、ヒット作を定期的に生み出すことが株価上昇に必要だと考えられます。

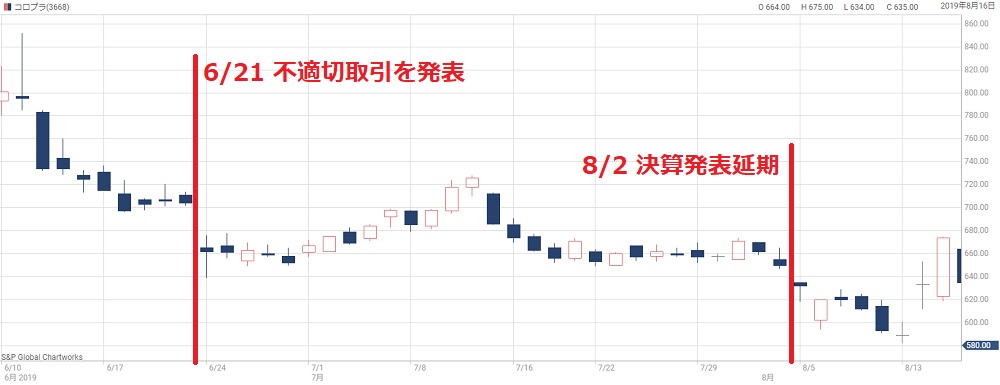

下落理由⑤ 不適切取引の発覚

セールスランキングを不正操作

2019年6月にゲームのセールスランキングを操作する不適切取引が発覚しました。

従業員2名が取引先に依頼し、自社ゲーム「最果てのバベル」へ850万円の課金を行わせた事件です。

ランキングの操作はアップルストアの規約に違反します。

そのため、アップルストアでの配信が停止され、業績に甚大な影響が出ることが懸念されました。

日本経済新聞「コロプラ従業員、ゲーム順位操作へ取引先に課金依頼」

影響で決算が延期に

この問題は決算にも波及しました。

事件の経緯について特別調査委員会が調査することになりましたが、監査に時間がかかり、8月7日の決算に間に合いませんでした。

その結果、2018年10月~19年6月期の決算発表が延期される事態となっています。

決算発表はほぼ例外なく悪材料扱いですので、株価も下落しました。

株価は15%下落

不適切取引による一連の悪材料によって、株価はおよそ15%下落しました。

次のチャートが不適切取引の発表から決算延期までのチャートです。

不適切取引の発表前の株価はおよそ700円でした。

それが、決算発表までに590円まで下落しました。

結局、業績への影響はほとんどなかったため、その後の株価は回復しましたが、コロプラの信用に傷をつける結果となってしまいました。

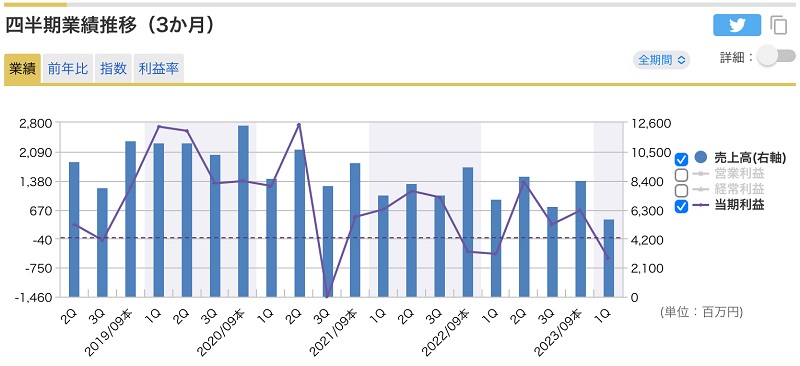

下落理由⑥ 四半期業績の赤字転落

5年間で6回の赤字転落

スマホゲームの収益が低迷しているため、近年はたびたび赤字転落しています。

以下が四半期業績の推移です。

過去5年間だと、四半期ベースで6回の赤字を計上しています。

赤字頻度・赤字額が徐々に増加

赤字転落の頻度と金額は徐々に増加しています。

一方、黒字の四半期も黒字幅が減少しています。

これは、スマホゲームの売上が減少し、利益の確保が難しくなっているためでしょう。

このまま低迷が続けば、通期業績も赤字に転落するかもしれません。

通期で赤字となれば会社の存続も危ぶまれます。

株価急落の末、同業他社に身売りという可能性も出てくるでしょう。

下落理由⑦ モバイルゲーム市場規模の縮小

コロプラは市場拡大とともに成長

スマホの普及とともにモバイルゲームの市場は拡大してきました。

コロプラはその市場規模拡大に乗って成長してきた経緯があります。

しかし、市場規模の拡大はいよいよ頭打ちになったようです。

市場規模の拡大が止まったことから、モバイルゲーム関連の銘柄は売られる傾向にあり、コロプラはその筆頭です。

そのため、コロプラの株価は安値が続いています。

市場規模は2022年から縮小へ

調査によると、2022年の世界モバイルゲーム市場規模は前年比2.8%の減少となりました。

また、日本においては20%という減少率を記録しています。

日本のモバイルゲーム市場規模は2021年は2.4兆円でしたが、2022年には1.9兆円に縮小し、2019年の規模まで後退しました。

これらのデータから、モバイルゲーム事業の先行きが厳しいことが伺えます。

ゲーム事業は厳しい状況に

市場規模の拡大が止まった上、売上げ上位のタイトルも固定されています。

サイバーエージェントの「ウマ娘」がランキングを荒らした以外、目立った変化は無く、これから上位を取りに行くのは難しい状況です。

市場規模のパイが増えない上、売上の上位アプリが固定されていることから、今後の新作が付け入る隙ば狭まっています。

コロプラのゲーム事業はより厳しい状況になっていくでしょう。

今後の株価はどうなる?

業績低迷が継続

今後の業績は厳しい状況が続くでしょう。

大きなヒット作が無い上、既存作品の運営長期化で売上が減少していきます。

売上・利益ともに急回復は難しいと予想されます。

新作投入で緩やかに回復

2024年以降はブロックチェーンゲーム等の新作が控えています。

また、ドラクエウォークが堅調であることもプラスに作用するでしょう。

そのため、業績は緩やかながら回復に向かうと予想されています。

以下、四季報の業績予想を引用しました。

| 決算期 | 売上 | 営業利益 |

|---|---|---|

| 2023/09(実) | 309億円 | 28.6億円 |

| 2024/09 | 330億円 | 40億円 |

| 2025/09 | 340億円 | 45億円 |

株価600円台から上昇を予想

業績がわずかながらも回復に向かうことから、株価500円台が株価下落の底になりました。

現在株価(2024年3月27日)は616円で、予想PERは約28倍となっており、業績に対する株価は妥当な水準です。

そのため、業績が回復すれば株価も回復に向かうと考えられます。

また、PBRが1倍を割れていることも株価上昇の支援材料となります。

具体的には、株価800円くらいまでの回復は期待できそうです。

一方、株価1,000円となると株価指標が割高になりますので、1,000円台回復にはさらなる業績回復が求められます。

まとめ

コロプラの株価が下落した7つの理由について解説しました。

根本的な原因としては、肝心の新作ゲームが不調に終わっている事でしょう。

上場直後は白猫プロジェクトの売上で好業績を保っていましたが、白猫関連の売上が縮小していく中、それをカバーする新作を生み出すことができていません。

その結果、業績が年々悪化し、株安を招いています。

長期的にも、モバイルゲーム市場は飽和しており、これから白猫並みのヒットを飛ばすのは難しい情勢です。

そのため、個人投資家、機関投資家問わずコロプラを見放しつつあるようです。

株価は新作のヒット次第ではありますが、今後の見通しは厳しいと言わざるを得ないでしょう。

日本経済新聞「コロプラ株、一時22%安 任天堂の提訴で業績に懸念」