クラウド会計ソフトを手掛けるマネーフォワードの業績が好調だ。

年間の売上成長率は+40%を超え、いよいよ黒字化が見えてきた。

今期は赤字継続ではあるが、来期には黒字浮上の可能性が濃厚で、ついにSaaSビジネスが損益分岐点を超える時が来る。

黒字浮上を果たせば、最低でも株価7,000円、将来の成長を見越せば株価10,000円を想定することも可能だ。

一方、直近の株価は冴えない。

2024年6月時点で株価5,000円付近で推移しており、直近高値である7,000円からは下落してしまった。

本記事では、マネーフォワードの株価が下落した理由を解説した上で、今後の株価予想について紹介していく。

事業内容を簡単におさらい

主なサービスは「クラウド会計ソフト」

まずはマネーフォワードの事業内容を簡単におさらいしよう。

マネーフォワードの事業を一言でいえば、クラウド会計ソフトの販売だ。

個人向け・法人向けにクラウド会計ソフトを提供し、その月額(あるいは年額)収入が主な売上となっている。

主なサービスは、個人向けでは「マネーフォワードME」、法人向けでは「マネーフォワードクラウド」を提供している。

また、近年は会計以外にも範囲を広げ、サービス数は合計50を超えるほどだ。

月額課金が業績の柱

様々なサービスを展開している同社だが、共通するのは月額(年額)課金制という点だ。

この仕組みのメリットは、一度捕まえたユーザーから安定収入が得られることにある。

そのため、ユーザーが増えれば増えるほど業績を拡大することができ、月額収入が損益分岐点を超えれば、放っておいても儲かる仕組みが完成する。

この業態は”SaaS(サーズ)”とも呼ばれ、投資テーマの1つにもなっているほど有力視されている業態だ。

法人向けが主な収益源

マネーフォワードと言えば個人向け家計簿アプリの印象が強い。

しかし、主な収益源は法人向けサービスで、個人向けの売上は全体の1割程度にすぎない。

残り9割は法人向けサービスで稼いでおり、成長速度が速いのも法人向けだ。

そのため、マネーフォワードの株価について考える上では、個人向けサービスは基本的に論点にならず、法人向けサービスが主な論点となる。

先行投資で赤字継続中

SaaSの弱点は、損益分岐点を超えるまで赤字が続くというところだ。

長期利用前提のため、月額料金は開発費・運営費に比べて格段に安い。

そのため、ユーザーが一定数集まるまでは、ソフト開発費・広告費・販管費・その他の費用によって損益がマイナスになってしまうのだ。

マネーフォワードの場合、赤字は縮小傾向ではあるものの、未だに黒字転換できないでいる。

黒字化に向け、今は最後のひと踏ん張りという段階だ。

株価は不調。下落の理由は?

SaaSバブル崩壊

マネーフォワードの株価は2021年に最高値を付けたが、以降は横ばいの展開だ。

これは、いわゆる”SaaSバブル崩壊”が起因している。

2021年中盤まではSaaS関連銘柄が絶好調で、マネーフォワードをはじめ、ラクス、フリー、Sansanなどの銘柄が軒並み急騰していた。

ところが、米国の金利上昇がきっかけとなり一気に売り手が増加。

SaaS関連銘柄が全て急落し、マネーフォワードもこの急落に巻き込まれてしまった。

さらなる金利上昇が追い打ち

SaaSバブル崩壊後も金利上昇が続き、グロース銘柄は厳しい状況に陥った。

というのも、金利上昇によって金利負担の増大や、債券市場の魅力が高まるため、借入金を抱える赤字企業は敬遠されてしまうのだ。

その結果、業績が伸びても買い手が増えず、株価横ばいの期間が3年も続いている。

未だに赤字継続

なかなか黒字化しないことも株価上昇を妨げている一因だ。

マネーフォワードは売上至上主義であり、売上を伸ばすために開発費や宣伝広告費を惜しまない。

人件費+外注費で売上の7割を占め、さらに宣伝広告費では2割ほどを占める。

その他の支出も含めると、売上以上の費用がかかっているのが現状だ。

驚異的な成長スピード

売上成長率40%

株価は不調だが、業績成長は驚異的なペースで進んでいる。

過去5年間の平均売上成長率は、なんと+40%を超えるほどだ。

つまり、1年ごとに売上が1.4倍に成長していることを意味し、これほどの成長率を継続している企業は稀だ。

法人向けサービスが成長をけん引

高成長を支えているのが法人向けサービスだ。

法人向けサービスは売上の約6割を占めるが、年間成長率は45%に達しており、全体の成長をけん引している。

主力の「マネーフォワードクラウド」はもちろん、全てのサービス領域で高成長を維持しており、今後も安定した成長が期待できそうだ。

成長の質が高い

特筆すべきなのは、成長の質の高さだ。

全売上のうち8割が課金収入であり、この割合を保ったまま売上が伸びている。

課金収入は将来に渡って売上が期待できることから、一過性の売上よりも質が高いのだ。

将来の業績安定は株式評価を高めるため、株価にもプラスに作用する。

業績黒字化はいつ?

2025年11月期は悲願の黒字化

赤字が続くマネーフォワードだが、黒字化するのはいつだろうか。

現時点の予想だと、2025年11月期に黒字化する見通しである。

確認できたのは四季報・東海東京証券・アイフィスジャパンの業績予想だが、いずれも黒字化の見通しを出している。

したがって、黒字化の可能性は非常に高いと言えるだろう。

黒字化以降、純利益は急成長の見通し

SaaS銘柄の特徴は、黒字化達成後から急激に利益が膨らんでいく点である。

2025年11月期はギリギリ黒字化の見通しで、純利益予想は10億円程度だ。

それが、2026年11月期には数倍の50億円程度に膨らむ。

一度損益分岐点を超えると、そこから増えた売上がそのまま利益になるため、利益が急増するのだ。

2026年には1株利益100円超え

予想通りに利益が拡大した場合、2026年11月期の1株利益は100円を超える。

PER50倍を想定すれば株価5,000円に相当する業績だ。

さらに、2028年11月期の業績目標によれば、純利益150億円、1株利益としては270円が目指せる。

そうなれば、PER40倍として株価10,000円の大台に乗せてもおかしくはない。

今後の株価予想

株価5,000円付近が下値

今後の業績拡大を考えれば、株価の下値は限定的だろう。

2026年11月期に1株利益100円が見えていることから、株価5,000円以下は買いが強まると考えられる。

したがって、株価5,000円付近が下値となりそうだ。

黒字化実現で株価7,000円突破

SaaS企業が黒字化するというのは、損益分岐点を超え、利益拡大期に入ったことを意味する。

そのため、黒字化の見通しが出たタイミングで株価上昇が狙えるだろう。

直近の高値である7,000円を突破し、7,000円台定着を予想している。

米国利下げなら上昇に弾み

これまでは米国の利上げが株価の重荷だったが、2025年初頭あたりから利下げが始まりそうだ。

利下げが実現すれば株価上昇に弾みがつくだろう。

マネーフォワードは1月に通期業績予想を出すが、ちょうど米国利下げとタイミングが重なる可能性がある。

そうなれば、黒字化・利下げという2つの好材料によって株価急騰が期待できる。

中長期では株価10,000円超えを予想

5年程度の中長期では、株価10,000円突破も期待できると考えている。

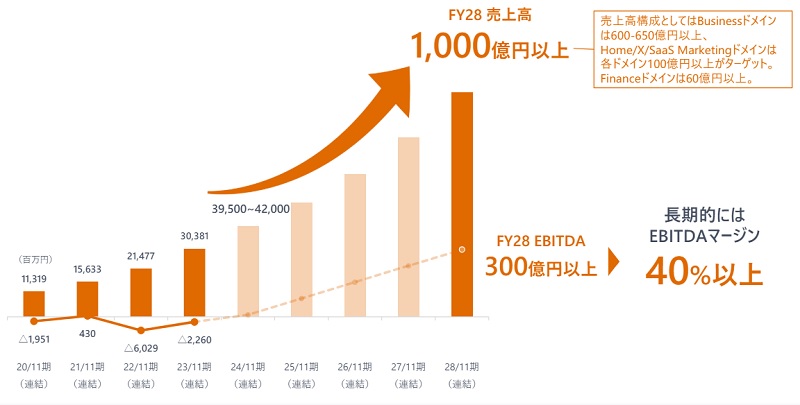

根拠としては、マネーフォワードが出している中期目標だ。

これによると、2028年11月期にEBITDA300億円以上を目指すとされている。

EBITDAとは?

税金・利息支払い・減価償却費を差し引く前の利益額。企業の収益力を表す指標として使われます。

300億円から税金などが引かれて純利益となるが、ざっくり半分の150億円は利益として残るだろう。

その場合の1株利益は約270円となる。

PER40倍とすると、以下のように予想株価10,000円以上を算出できる。

予想株価=270円(1株利益)×40倍(PER)=10,800円

各社の目標株価

最後に、各証券会社の目標株価も確認しておこう。

| 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|

| 東海東京 | 強気 | 7000円 → 7500円 |

| シティグループ | 強気 | 5600円 → 9900円 |

| マッコーリー | 強気 | 6200円 → 6800円 |

| みずほ証券 | 中立 | 5800円 → 6000円 |

| ジェフリーズ | 強気 | 5000円 → 7900円 |

| BofA | 強気 | 6450円 → 6700円 |

| SMBC日興 | 強気 | 6000円 → 7200円 |

いずれの証券会社も、現在株価(4,859円、2024年6月6日時点)より高値を目標株価としている。

シティグループに至っては、将来の業績拡大を加味して10,000円付近の目標株価を設定している。

これらの目標株価からも、株価5,000円以下は買い時であると言えるだろう。

まとめ

マネーフォワードの株価が下落した理由と、今後の予想株価について紹介した。

売上成長は驚異的なスピードで、日本の上場企業の中でも希少な存在だと言える。

一方、株価は将来の業績拡大を織り込んでいない。

将来の業績拡大を見越せば株価7,000円が妥当な水準で、株価5,000円付近は割安に映る。

さらに、2028年11月期のEBITDA300億円が見えてくれば、株価10,000円の大台に乗せることも可能になるだろう。

黒字化と利益拡大を睨みつつ、赤字で株価が安いうちに仕込んでおきたい銘柄だと考えている。