株価6,900円まで上昇したエニーカラーだが、現在は3分の1である2,300円まで急落している。

エニーカラーはVチューバー事務所という独自性の高いビジネスモデルで急成長が予想されている銘柄だ。

実際、2024年4月期は売上+20%、営業利益+30%と高い成長率を誇る。

将来的にもこの成長率が続くと予想され、上場後の株価は右肩上がりだった。

ところが、2022年後半の急落をきっかけに株価が低迷し、2024年5月時点の株価は2,300円台と低迷している。

成長期待の高いエニーカラーが、なぜここまで急落したのだろうか。

本記事では、エニーカラーの株価が急落した理由を解説した上で、今後の株価見通しについて考察する。

大量売却で株価急落

100万株の売りで40%下落

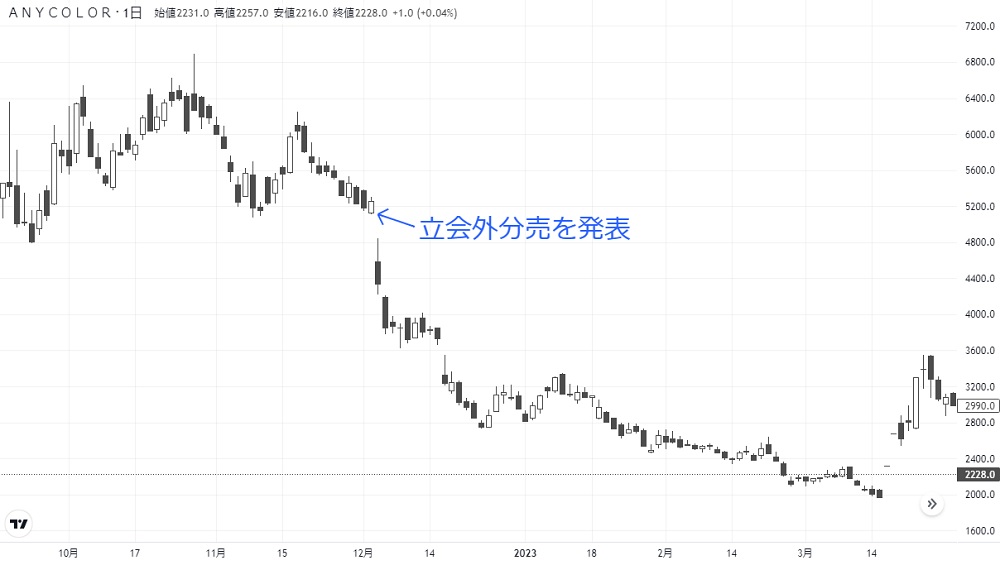

株価急落の最初のきっかけは株式の大量売り出しだ。

2022年12月2日に100万株の立会外分売が発表され、特大の悪材料となった。

その結果、株価5,200円から一気に3,000円付近まで急落してしまった。

立会外分売とは?

市場外で大量の株式をまとめて売却できる仕組み。需給に影響せず大量の株を取引することができるメリットがある。

売却が悪材料である理由

なぜ、大株主からの売却が悪材料なのだろうか。

これは需要と供給のバランスが関わっている。

従来の流通株数が180万株だったのに対し、100万株もの株式が放出されたことで、流通株数が約1.5倍に増加した。

つまり、エニーカラーの株を既に保有していて売りたい人が増えてしまう。

一方、エニーカラーの株を買おうと考えている投資家は急には増えない。

その結果、需要(買い)よりも供給(売り)が増えることが懸念され、株価急落につながったのだ。

その後も大量売却が相次ぐ

以降も、大株主からの大量売却が相次いだ。

エニーカラーは2022年6月に上場したが、半年間のロックアップ期間が終わったことで、上場前から株を持っていたファンドなどが利益確定に動いたためだ。

ロックアップ期間とは?

上場直後に大株主が大量に売却すると株価が急落する恐れがある。その対策として、一定期間は大株主に売却制限をかけることをロックアップという。

以下、上場以来の大量売却を一覧にまとめた。

| 大量保有者 | 売却数 (累計) |

|---|---|

| 香港幻電 | 130万株 |

| 本田謙 | 38万株 |

| 田角陸 | 24万株 |

| LC Fund VIII, L.P. | 234万株 |

| 木下慶彦 | 84万株 |

売却数の合計は510万株にも上る。

これだけの株数が市場に放出されたのだから、需給のバランスが崩れて株価が下落するのもうなづける。

2023年の中頃までに売却は一通り終わったが、その頃には3,500円前後が定着してしまい、その後も上値が重い状態が続いている。

業績の期待外れが続く

決算のたびに急落

エニーカラーに対する投資家の期待は高い。

しかし、期待が高すぎるあまり、決算のたびに株価が急落することが頻繁に起こった。

以下、過去4回の決算について、翌日以降の株価推移を簡単にまとめた。

「高い期待」が売りの口実

4回中3回は下落で反応しており、唯一上がった2024年4月期 1Qも、その後は反落している。

もっとも、業績自体は悪くない。

下落の理由として説明されるのは、市場の高い期待に応えられなかった、というものだ。

しかし、「高い期待」ほど買われているわけではないので、単に売りの口実にされている側面が強いだろう。

実際、個人投資家を狙った空売り機関が、決算後にここぞとばかりに売りを増やしている。

ストップ安になった理由は?

2024年4月期 3Q決算ではストップ安まで売られたが、それほどひどい決算だったのだろうか。

以下が決算の概要だ。

売上高は前年比+19.9%、営業利益は同+20.4%と、好調な決算だ。

この決算がストップ安を引き起こしたとは考えにくいが、他に悪材料は見当たらない。

では、なぜ売りが殺到したのだろうか。

日本経済新聞では次のようなコメントが紹介されている。

「海外向けが想定を下回っており、このままの推移では市場の高い期待に応えることは難しそうだ」

引用:エニーカラー株が一時ストップ安 決算「物足りない」

海外事業の業績が期待を下回ったのがことが一因のようだ。

海外事業の悪化については次の章で紹介するが、全体の業績としては好調であり、やはり空売りの口実にされてしまった感が拭えない。

海外事業の悪化

4四半期連続で業績悪化

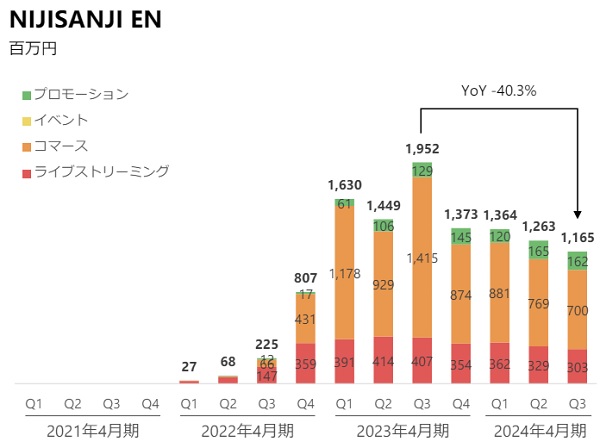

エニーカラーはVTuberビジネスを世界展開することで高い成長が期待されている。

しかし、直近の海外業績は芳しくない。

以下が米国事業「NIJISANJI EN」の業績推移だが、2023年4月期4Q以降、4四半期連続で売上が減少している。

もともとは日本と同様か、それ以上の成長が期待されていただけに、この売上低迷は痛手だ。

悪い業績ではないが、期待剥落で株価下落

現時点で、米国事業は巷で言われているほど悪くはない。

未開の地であった米国で、わずか2年で売上50億円規模にまで拡大しているのだから、十分やれていると言える。

失望の原因は、2023年4月期があまりに良すぎたことに起因する。

2023年4月期は特定商材が多く売れ、売上61億7,500万円に急拡大した。前年の11億2,700万円から5倍近い成長だった。

2024年4月期はその反動もあり、前年比で減収が続いている。

その結果、期待先行で買われていた株価は反落してしまったわけだ。

業績悪化の理由は?

もっとも、過去4四半期で売上が減少し続けていることは間違いない。

なぜ海外の業績が悪化しているのだろうか。

悪化の原因は、「セレン龍月」というVTuberの契約解除が関係しているようだ。

このタレントは、他タレントの創作物を無断で使用するなどの著作権侵害があり、最終的にエニーカラー側から契約解除を通知する至った。

しかし、ファンなどからの反発が広がり、業績に影響し始めている。

イベントの延期や、スポンサー契約の解除、登録者数の減少などが起こり、IRにあるような「これが当社業績に与える影響は極めて軽微であります。」とは言えない状況に陥った。

この手の騒動はタレントという人間を扱う上で不可避であり、いかに挽回するかが運営の腕の見せ所だと言える。

今後、再び成長路線に戻れるかどうかがエニーカラーに対する評価を分けることになるだろう。

機関投資家による空売り

450万株の売り仕掛け

機関投資家(空売り機関)による空売りも株価急落の一因だ。

特に、決算後の急落は空売り機関が演出したものだと考えられる。

以下が2024年3月の決算発表前後の空売り状況だが、モルガン・スタンレーが191万株、メリルリンチが69万株、ゴールドマンサックスが96万株と、大量の空売りが入れられていた。

これらの空売りを合計すると450万株を超える。

流通株式数は3,000万株程度なので、その15%程度が空売りされたということだ。

個人投資家の投げ売り狙い

空売り機関としては、何としてでも株価を下げなければならない。

そのため、決算翌日から売り浴びせを行い、個人投資家の投げ売りを誘った。

決算直前には信用買いが300万株以上溜まっていたことから、株価を20~30%急落させれば、売りが売りを呼ぶ展開に持ち込むことができると踏んだのだろう。

レバレッジを掛けて信用買いしている場合、10%超の急落で強制決済に追い込まれる可能性があり、20~30%下げるとほとんどが損切りすると言われています。

実際、決算後の急落から信用買い残は減少し、空売り機関の思惑通りの展開となった。

空売り機関の買い戻しも進み、相当な利益を得ているだろう。

空売り機関も苦しい状況

機関投資家は空売りで利益を得ているものの、実情は厳しい状況にあるようだ。

空売りが膨らんだ結果、機関投資家の空売り合計は520万株に達している(2024年5月23日時点)。

さらに、個人投資家の空売り157万株を加えると、合計677万株だ。

流動株式数は3,000万株ほどであるため、5分の1以上が空売りされている計算になる。

一方、信用買い残高は300万株であるため、677万株vs300万株で、完全に空売りの株不足状態だ。

貸株金利も3%に高騰しており、売り手側は相当な金利を支払う必要がある。

したがって、需給面でも、金利面でも、売り方が厳しい状況になってきていると言えるだろう。

株価2,300円台は割安?

エニーカラーの株価指標

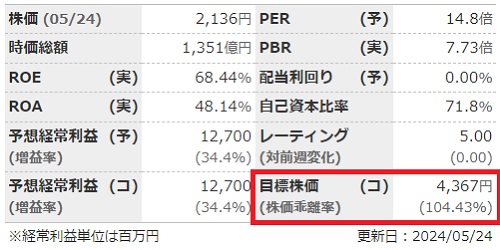

急落の結果、エニーカラーの株価は2,300円台まで下落してしまった(2024年6月12日時点)。

この株価での株価指標は、予想PERが14.2倍、実績PBRが7.49倍だ。

予想PERは割安

予想PERについて言えば、グロース株としては相当な割安水準だ。

急成長のグロース株の場合、PERは30倍以上が目安で、成長度合いによっては50倍超がつくこともある。

エニーカラーについて言えば、年間の利益成長率が余裕で30%を超えているため、PER30倍以上が妥当だ。

しかし、現在のPERは15倍未満にとどまる。

妥当なPERの半分以下であり、逆に言えば、株価が倍になってもおかしくない状況だ。

実際、エニーカラーに対する目標株価は4,300円付近にあり、株価2倍以上が妥当とされている。

PBRは高くても問題ない

PBRが7.73倍というのは一般的に割高だ。

しかし、エニーカラーの場合はVTuber関連の著作権や収益性が資産としてほとんどカウントされておらず、高いPBRは仕方のない側面がある。

万が一、会社が解散した場合に戻ってくる金額が少ないというリスクはあるが、基本的に考慮する必要のないリスクだ。

したがって、PBRが高くても心配ないと言えるだろう。

総じて株価は割安水準

今のPER、PBRを踏まえると、エニーカラーの株価は明確に割安水準だ。

仮に成長率が鈍化したとしても、PER15倍未満は安すぎる。

したがって、どこかのタイミングで是正され、株価が上昇する可能性が高いだろう。

短期的な株価は空売り機関主導の需給に左右されているが、数百万株の空売りを何年も入れることはできない。

中長期目線では、数百万株分の買い需要が発生して株価を押し上げることが期待される。

さらに、成長性に着目した純投資も入ってくれば、踏み上げ相場で急騰する可能性もあるだろう。

今後の株価見通し

2025年までの業績予想

最後に、今後の株価見通しについて考えてみよう。

四季報より2025年3月期までの業績予想を引用した。

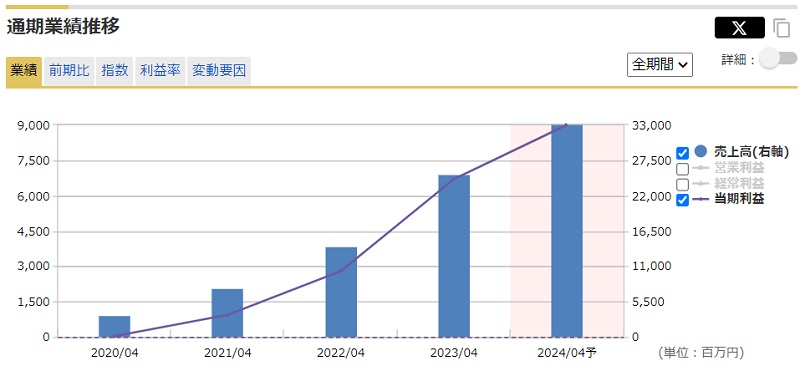

| 決算期 | 売上高 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023/04(実) | 253億円 | 94億円 | 107円 |

| 2024/04 | 305億円 | 127億円 | 144円 |

| 2025/04 | 350億円 | 150億円 | 168円 |

成長率は鈍化するものの、2025年4月期まで順調な成長が予想されている。

(追記)2024年6月12日に決算が発表され、2024年4月期は売上320億円、営業利益124億円、1株利益139.6円の着地となりました。

株価3,000円回復は既定路線

2025年4月期の1株利益168円が実現するなら、株価3,000円回復は既定路線と言える。

まず、成長継続が確認できたことでPERが回復すると予想される。

現在のPER15倍は、成長ストップが前提の水準であり、成長継続なら最低でもPER20倍までは買われるだろう。

1株利益168円ということも踏まえると、株価は3,360円まで上昇すると予想できる。

予想株価=168円(1株利益)×20倍=3,360円

自社株買いも支援材料

2024年4月期の決算発表と抱き合わせの形で、75億円の自社株買いが発表された。

同社としては過去最大の自社株買いだ。

発行済株式数に対する比率は6.4%にも達し、相当な株価浮揚効果が期待できる。

さらに、今後3年間で300億円を株主還元に充てるとあり、還元強化を好感した投資家からの買いも入ることだろう。

中長期では上場来高値の更新も

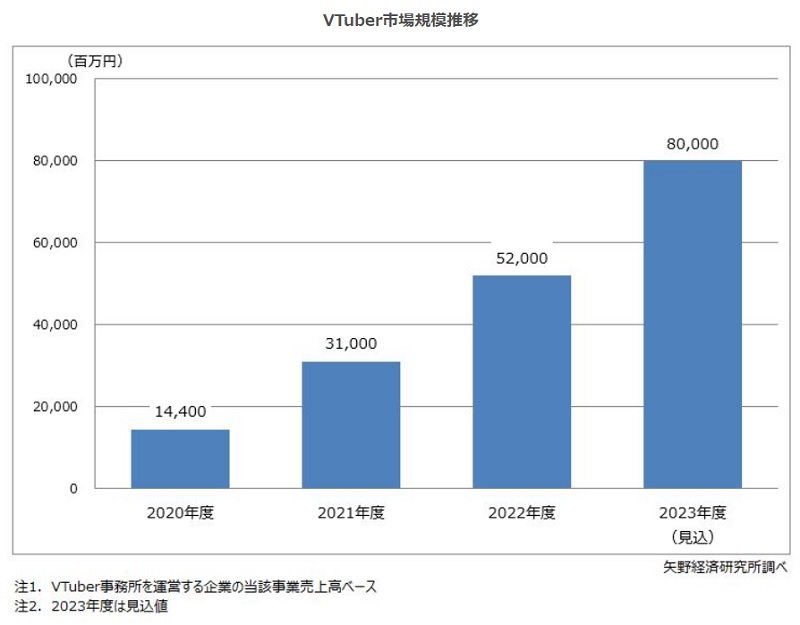

VTuber市場は短期的に急成長している。

そのため、中長期目線では上場来高値である7,000円突破も視野に入るだろう。

VTuber市場の年間成長率は50%を超えており、多少は鈍化していくだろうが、今後も市場規模が拡大していく可能性が高い。

以下がVTuber市場規模の推移だ。

市場の成長が続けば、エニーカラーの業績が拡大する可能性は非常に高く、株式の評価も改善するだろう。

2~3年先には上場来高値をやすやすと突破しているかもしれない。

過度なリスクテイクは危険だが、中長期目線で少し持っておくだけで、相当な利益になることが期待できる。

まとめ

エニーカラーの株価が急落した理由と、今後の株価見通しについて解説した。

2023年の業績が絶好調だっただけに、2024年以降は反動で業績が悪化して見え、株価下落を招いてしまった。

また、空売り機関にとっては絶好の売り場となったことも株価下落に拍車をかけた。

その結果、高値から3分の1に急落し、成長期待で買った投資家は大損害を被っている。

とはいえ、今後の成長期待が消滅したわけではない。

VTuber業界の拡大に伴ってエニーカラーも成長すると期待され、PER15倍以下まで下げた現在株価は明らかに割安水準だ。

よほどの悪材料が発生しなければ、2,000円台前半は買い時だったということになるだろう。

半値になったのは、2023年8月に株式分割したからですね。半値に急落したわけではないです。

https://www.nikkei.com/article/DGXZQOUC146BV0U3A710C2000000/

分割後の株価で記載しています。分割考慮後の株価で2022年10月に6,895円を付けていますが、2023年10月時点で3,400円前後で推移しており、高値から半値です。

急落というのは急に落ちることなのでこれが去年の記事ならそうですね、となりますが……

今年の3月決算前に分割後の価格として2000円まで落ちてから反発し、現在は3000円〜4000円台で推移しています。

まあ、変動は激しい株ですよね。

あ、すみません、今、主旨を理解したもののコメントが消せず

去年の急落の原因の解説と、今の価格が割高か割安かっていう話だったんですね。失礼しました。

裏付けのあるご説明でとても参考になります。私も中長期的には上場来高値を軽く超えてくると見ています。

ライブ活動も盛んになってきましたし、今年度に入ってセブン、ファミマ、マツキヨ、ココス、ROUND1、まねきねこ、資生堂、アニメイト、Jリーグなど立て続けにコラボ案件が入り、ついにあのNBAとのコラボまで飛び出しました。NBAJapanがXにポストしていたので間違いのないコラボだと思われます。

また、聞くところによると、エニーカラーがNBAに金を出す宣伝目的のスポンサー契約ではなく、エニーカラーがNBAに自社のライセンスを貸し出し、配信でNBAをプロモーションするもののようです。

NBAの知名度を考えると不安だったNIJISANJI ENの衰退問題も解決し、来期予想の増収増益も、軽くクリアする決算が出るのではと思い始めています。

短期的の予想は困難ですね。機関投資家さんはただただ株価を下げに来ているので、我慢している信用買いが窒息死するまでは治まらないのかと。下手すれば次の決算まで無条件に暴落も。彼らの目的が空売り利益以外にあるような気もしています。